2019-2022年,仁度生物、伯杰生物、厦门安普利、圣湘生物、之江生物纷纷获得全自动化核酸检测分析仪器国械注准注册,就连IVD全自动化巨头安图生物也赶在2021年注册了全自动核酸提纯和PCR检测分析仪、核酸检测试剂,抢入了分子诊断全自动化领域,免疫诊断巨头新产业生物也已经摩拳擦掌,完成了分子诊断全自动化仪器和核酸试剂的研发。

分子诊断全自动化时代来了。

其中,分子诊断全自动化龙头之江生物、IVD全自动化龙头安图生物在全自动化分子诊断仪器注册以三个注册5种型号和两个注册2种型号居于领先地位,有望率先迎来高光时刻。(全文价值阅读7000字,18分钟)

目 录

I. 密集抢入:中国分子诊断进入全自动化发展

II. 镜照未来:免疫诊断全自动化发展历程

III. 头部英雄:分子诊断全自动化潜力公司

IV. 周期趋势:分子诊断问鼎IVD头把交椅

I.密集抢入

中国分子诊断进入全自动化发展

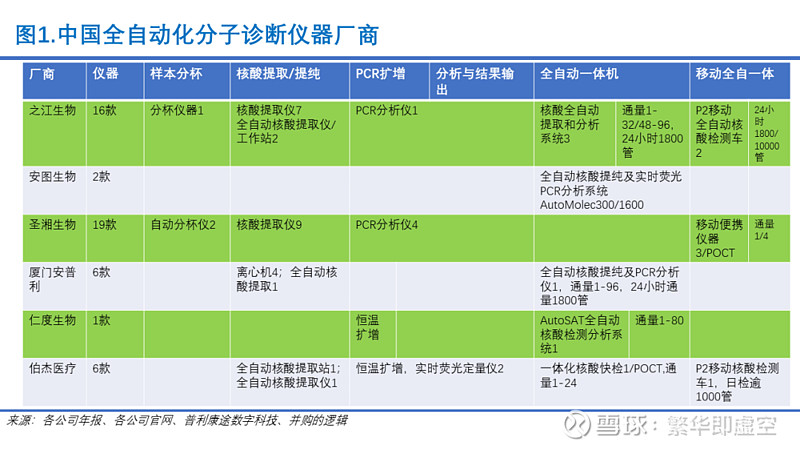

除了2022年之江生物(688317.SH)在全自动化仪器取得三个注册证件领先之外。目前,还有五家IVD企业注册了全自动核酸检测分析仪,分别是厦门安普利(2015)、仁度生物(2019)、伯杰生物(2021)、安图生物(2021)、圣湘生物(2022)。

其中,伯杰生物和仁度生物(688193.SH)各注册有一件全自动核酸检测分析仪,但都是基于等温扩增技术,此技术因灵敏度不高而目前应用还不成熟。圣湘生物(688298.SH)的一件器械注册了单个样本的小型POCT设备,运用一步核酸提取技术,灵敏度不及磁珠法核酸提取技术,而且需要专业的生物安全柜设备进行样本开关盖、转移等检测前处理操作,并非全流程一体自动化。其余三家技术都基于核酸检测金标准的磁珠法+实时荧光qPCR法;安图生物(603658.SH)注册了两件全自动核酸分析仪,通量为1-8和1-20,比较小,没法进行原始采样管的直接上机,需要专业的生物安全柜设备进行样本开关盖、转移等检测前处理操作;厦门安普利为1-96大通量设备,没法进行原始采样管的直接上机,需要专业的生物安全柜设备进行样本开关盖、转移等检测前处理操作;之江生物注册了三件全自动化核酸分析仪,实现“样本进、结果出”全流程一体自动化,通量分别为1-96,1-48/32,覆盖了中小通量和大通量全场景,数量多也最为齐全,不仅能覆盖POCT场景,更适合于大医院、实验室等大通量场景。值得注意的是,以上5家仅之江生物获批的设备可以实现原始采样管的直接上机,不需要额外的人力、物力和实验室来进行样本检测前处理操作。

安图生物之外,其余五家企业是专注于分子诊断领域的产品公司。安图生物以免疫诊断见长,营收体量居于免疫诊断行业市场第二的位置,是同时兼有生化全自动化诊断、微生物全自动化诊断的全能IVD自动化企业。除了安图生物外,IVD传统领域的巨头也纷纷涉足分子诊断全自动化,全自动化学发光法免疫诊断龙头新产业生物2021年已经表示完成了核酸检测全自动化仪器和试剂盒前期技术研究,应该正在产品定型中。迈瑞医疗在2021年表示,当前分子诊断自动化程度不高,主要靠人力堆积,要等待全自动化发展的介入时机。话音未落,分子诊断龙头企业之江生物全自动化注册一键三连,领先发展。

2021年前后,专注分子诊断的IVD企业全自动化检测分析仪器注册上市,其它IVD技术方向的巨头也纷纷注册和研发分子诊断全自动化仪器密集发生,意味着本土分子诊断行业进入了全自动化发展新阶段。

II. 镜照未来

免疫诊断全自动化发展历程

在分子诊断进入全自动化发展前,生化诊断和免疫诊断已经实现了全自动化发展,其自动化的驱动力和发展历程,亦可以用来镜照分子诊断全自动化的发展趋势。

在磁珠法+实时荧光qPCR法分子诊断之前的IVD全自动化,是磁悬浮微粒化学发光法免疫诊断的发展。目前刚刚进入分子诊断全自动化的安图生物即是磁悬浮微粒化学发光法免疫诊断全自动化的龙头,经历了化学发光法免疫诊断全自动化全过程。

随着技术进步,2000年及之前流行的酶联免疫法日益显出其缺点,特异性和灵敏性不足,只能作为辅助诊断手段;操作过程繁琐,反应时间太长,不能一步到位,效率低。而后续兴起的全自动化学发光法操作起来十分简单,出结果时间短,只有15-30分钟,比前代方法的2小时出结果提速了八倍,而且大大减少了人工操作带来的污染风险和不一致性错误。

目前,磁悬浮微粒(提取)+化学发光法(检测分析)由于具有时间短、操作简单、易于自动化,几乎成为免疫诊断的代名词,其占国内免疫诊断市场的88%,欧美免疫诊断市场的92%。在新冠疫情暴发前,免疫诊断无论是在国内还是在全球都是IVD领域第一大赛道,份额在29%(全球)和38%(国内)。

纵观前后,国内化学发光法免疫诊断全自动化走过了12个年头,经历了四个阶段,每个阶段大概三年左右时间。

2010年新产业生物推出了第一台本土自动化学发光分析仪。2013年安图生物联合全球最领先的日本研究机构、合作推出国内首款全自动磁微粒化学发光测定仪AutoLumo A2000,并迅速占领市场。在此基础上,2016年,推出自主研发的全自动磁微粒化学发光测定仪A2000Plus,进入免疫诊断国产第一梯队,检测结果接近磁悬浮微粒+化学发光法,具备进口替代技术基础。接着安图生物推出多款全自动化学发光检测设备A1000、A1800等产品,以满足紧凑型实验室、基本检验科室和海外市场小诊所体系等多应用场景需求,实现市场全场景覆盖。

2017年,安图生物通过收购东芝生化检测仪器国内10年代理权、同年收购百奥康泰的生化试剂,获得了生化诊断仪器试剂一体自动化能力,叠加自己持有的免疫和微生物全自动设备仪器一体化能力,于2018年、2019年先后在国内推出IVD实验室全自动化流水线解决方案Autolas A-1和Autolas B-1 ,满足大型医院和基层医院不同场景的多样化技术方法需求,实现流水线产品场景全覆盖。安图生物成为国内首家推出实验室全自动化解决方案的企业,比肩国际IVD厂商发展模式。

随着免疫诊断的普及,大通量应用需求出现。2022年5月,安图生物适时推出新一代高通量化学发光免疫分析仪AutoLumo A6000系列,该仪器检测速度达600测试/小时,支持4台联机,最高可达2400测试/小时,产品具有双核护航、极速检测、便捷使用、拓展互联、生物安全等特点,满足大、中型医学实验室的检测需求。

至此,安图生物化学发光法经历了合作全自动化、自主全自动化,全场景多通量自动化和实验室全自动化四个全自动化发展阶段,三年一更迭,走过了国际厂商IVD全自动化的全历程,在IVD自动化领域领先国内企业发展。

在产品技术领先发展下,安图生物公司营收从2013年的4.094亿元飙升到2021年的37.66亿元,CAGR2013-2021为31.97%;公司过去九年毛利率均值为60.43%,从2013年的75.99%持续到2021年的59.48%,毛利率CAGR2013-2019为-3.02%;净利从2013年的1.214亿元,飙升到2021年的9.799亿元,净利CAGR为29.83%;净利润率从2013年的净利润率29.65%到2021年的26.02%,净利润率CAGR2013-2021为-1.62%。

安图生物免疫诊断全自动化的发展,就是(化学发光法)中国乃至全球免疫全自动化企业发展的写照。目前,化学发光法在全球已经占据免疫诊断逾90%的份额。

而在整个中国化学发光免疫诊断技术方向上,2010-2019年期间,行业规模从16亿元增加到233亿元,CAGR为34.7%,也大大高于IVD全行业CAGR2011-2021为23.30%的增速水平,化学发光免疫诊断在过去10多年经历了高速发展。免疫诊断全自动化学发光法龙头新产业(300832.SZ)营收CAGR2012-2021为28.96%,居于第二的安图生物(603658.SZ)营收CAGR2012-2021为31.60%,都呼啸前行。且盈利能力保持相对稳定,以化学发光产品为单一产品的新产业2021年营收为25.45亿元,2017-2021年均毛利率为77.55%, 安图生物2021年化学发光免疫收入18.09亿元,2016-2021年年均毛利率保持在65.2%。

不过,放到体外诊断一级行业来看,免疫诊断市场份额增速却很低,2012-2020年,中国IVD市场免疫诊断份额的CAGR为1.03%,而全球免疫诊断份额的CAGR为0.53%。免疫诊断的IVD份额接近巅峰,究其原因,是同向而行,有别的技术赛道发展得更快。不过,国内而言,目前全自动化学发光法产品80%还依靠进口,这意味着,龙头企业国产替代放量依然大有空间。

事实上,正如化学发光免疫法法取代酶联免疫法一样,IVD诊断全自动化有着强大的驱动力,IVD手工操作方法不仅人力成本高,而且由于人工的介入和非封闭环境容易造成生物污染、人工操作正常误差会导致不一致性的错误。而各诊断技术的自动化实现,则可以大幅降低人力成本、避免生物污染、克服非一致性错误,从而一直是IVD技术产品周期扩张的现实需求基础。分子诊断也不例外。在IVD全自动化梯次发展历程中,分子诊断磁珠法+实时荧光qPCR法企业之江生物等也有机会迎来磁悬浮微粒化学发光免疫诊断法龙头企业安图生物等的辉煌时刻。

III. 头部英雄

分子诊断全自动化潜力公司

撇开细分技术赛道的差异,IVD自动化和行业成长历程,亦有其共通之处。中国分子诊断企业全自动化刚刚开始,比国际厂商晚了14年(2006年赛沛推出全球首款全自动化分子诊断仪器),目前分子诊断的全自动化类似于10年前的中国IVD企业免疫诊断启动全自动化,有可能迎来至少10年的高增长、高毛利发展阶段。

而且,分子诊断市场金标准的磁珠法+实时荧光qPCR法也有可能出现免疫诊断金标准磁悬浮微粒+化学发光法占免疫诊断90%以上份额一样,占据主要市场份额。目前PCR法占分子诊断法比例已经超过40%。

现在,免疫诊断磁悬浮微粒化学发光法正如日中天,但前瞻性的安图生物却已经提前布局了分子诊断全自动化,从2018年收购芬兰分子诊断全自动化企业Mobidiag、在华设立合资企业开始,到2021年推出自己的全自动核酸提纯与PCR分析仪,实现了分子诊断仪器试剂一体全自动化,2021年,分子诊断板块实现营收2070万元,起了个步。

而长期深耕分子诊断和自动化的之江生物,此时已经领先了几步,之江生物是实时荧光PCR法国产化的领先者,罗氏诊断把此方法学引入国内,之江生物是首批将其实现产品化并落地发展的企业,后面的企业处于跟随发展模式。2014年,之江生物分子诊断仪器产品面市,2017年起推出全自动核酸提取工作站,2018-2021年,全自动样本分杯系统、全自动核酸提取仪、样本分析前处理设备等12款技术产品密集成功上市,2022年全自动仪器注册一键三连,在分子诊断仪器自动化领域全面领先发展,而其核酸检测试剂因优质高端,早已成为国际厂商高端试剂的性价比替代方案,也成为第一批获得注册的新冠病毒核酸检测试剂盒,从而抓住了2020年来新冠疫情防控驱动的快速放量的机会,疫情防控下强大的检测压力进而又驱动了其全自动化仪器的研发和面市,其分子诊断仪器是仅2021年即销售3267台,超过安图生物在生化诊断全自动化仪器、微生物检测全自动化质谱仪、免疫诊断全自动化化学发光分析仪的总销售量2795台的17%。

2021年,之江生物年销售仪器3267台,仪器销售台数同比增加38.79%,收入为3.428亿元,毛利率40.40%,目前其仪器保有量在7000台上下,这主要是国内市场。之江生物虽然屡屡在历次海外公共卫生感染性疾病的核酸试剂研发和注册认证方面居于国内和全球前列,但海外市场一直尚未着力开发,境外收入仅占营收的6.27%。

然而,自动化和国际化是中国IVD企业增量拓展的前沿方向。

随着2022年之江生物三件5种型号全自动核酸检测分析仪的NMPA注册,在仪器试剂一体化发展方面全面比肩国际厂商,之江生物有望在国际化方面开始全面发力。同时,随着2022年,之江生物“青耕1号”获得欧盟CE注册和美国FDA认证,“小青耕”AutraMic mini4800 Plus获得欧盟CE注册和美国FDA认证,拿到了国际市场的入门券。 11月22日,之江生物携带“小青耕”-AutraMic mini4800 Plus全自动分子检测一体机、小型高通量全自动核酸提取仪EX9600 Plus登陆德国杜塞尔多夫全球最大医院及医疗设备展MEDICA2022,获得海外市场的高度关注与好评,海外市场打开在即。同时,之江生物继续走高端路线,聚焦于以主要城市三级甲等医院的高端客户为主,注重品牌的高端化维护,并开始加大学术营销力度,2022年11月进博会“2022国际医学高峰论坛暨体外诊断产业大会(上海)”上,共同探讨体外诊断发展前沿,是参与对话的三家体外诊断企业之一,其它两家是丹赫纳(赛沛)、罗氏诊断。

现在,之江生物有全自动化核酸检测仪器三件5种型号,而安图生物有两件2种型号,以仪器注册数量论,两家企业居于分子诊断仪器自动化头部。安图生物已经注册了核酸检测试剂,而之江生物早了一年半,2021年核酸检测试剂收入11.75亿元,是安图生物2070万元的57倍,抢占了先机,并实现了仪器铺量,市场保有量超过7000台,2021年仪器销量超过安图生物17%,达到3259台。不过,安图生物坐拥61000家二级以上医院,1900家即64%的三级医院的渠道,其放量也是指日可待。

而其它分子诊断全自动化企业,要么刚刚开启,产品面市尚需时日,比如免疫诊断巨头新产业生物(300832.SZ)也于2021年9月也披露,完成了PCR试剂盒和核酸提取仪的研发,按照行业产品常规周期,预计要到2024年左右才能注册上市。要么是POCT场景,比如圣湘生物的分子诊断仪器,属于简化版。要么是看到了行业趋势,正在准备进入,对于 IVD巨头迈瑞医疗而言,是选择自己继续自主研发呢,还是干脆收购一家仪器领先和试剂体量大的企业,快速填补自己的空白,满足市场需求,稳住自己的基本盘,然后再用自主产品迭代推进,尚待观察。要么无论是技术赛道还是体量,尚有成长过程,如仁度生物、伯杰医疗,短期3-5年难以挤入市场前三。而厦门安普利虽然最早注册和进入全自动核酸分析仪器,但试剂起步比较晚,目前配套试剂数量十分有限,也缺乏资本平台助力,体量难以短期放大。

从仪器全自动化注册数、仪器保有量、核酸检测试剂销售量和渠道网络而言,之江生物和安图生物是未来一段时间,全自动分子诊断的龙头。其中,之江生物以产品定位高端、全自动仪器覆盖全场景和仪器试剂一体化金标准技术领先发展而具有优势,海外拓展潜力巨大。

多重因素叠加,分子诊断要熟了,标志之一是,本土企业全自动化仪器2021年来密集获批,头部企业实现仪器+试剂全面比肩国际一流厂商发展,国产化和国际化提速;标志之二是,新冠疫情普及了分子诊断应用和基础设施,成为渗透率最高的体外诊断方法;标志之三是,此前尚未涉足分子诊断的IVD巨头纷纷抢入,准备干个小目标,比如10亿,行业持续放量在即。

IV. 周期趋势

分子诊断问鼎IVD头把交椅

之江生物为代表的分子诊断企业在疫情防控中迅速崛起,和IVD巨头安图生物的疫情后在分子诊断全自动化的迅速追赶,表面看是受到新冠疫情防控需求的驱动,但仔细观察,在分子诊断企业崛起的背后,不只是疫情的驱动,更是IVD技术产品周期的梯次成长的趋势和规律,分子诊断的崛起早有苗头,疫情只是加速了这一进程。

从技术方向来分,IVD市场主要有生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断、POCT(场景分)等方向。其中,生化诊断、免疫诊断和分子诊断,各有其特别适用的疾病诊断领域,又有随着技术进步、成本降低、规模应用的梯次成熟的特点。同时,免疫诊断和分子诊断也各有特别适用的应用领域,免疫诊断应用因为适应性和价格优势而先成熟,但总体上分子诊断在全自动化领域更为精准:在过敏和自身免疫疾病方面,依靠免疫诊断试剂;在传染病领域,免疫诊断和分子诊断平分秋色,但分子诊断能在传染病极早期即免疫反应还没有发生时进行检测,对于疫情防控价值巨大;而在优生优育、性病、肿瘤筛查尤其是二次筛查、肿瘤诊断和伴随诊断、肝炎等慢病管理等领域,分子诊断因其精准性而具有显著优势。当然,目前分子诊断总体上比免疫诊断贵一些。

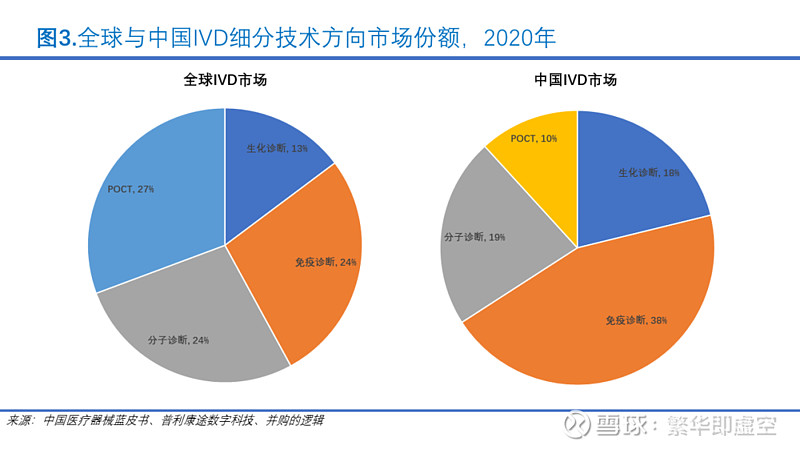

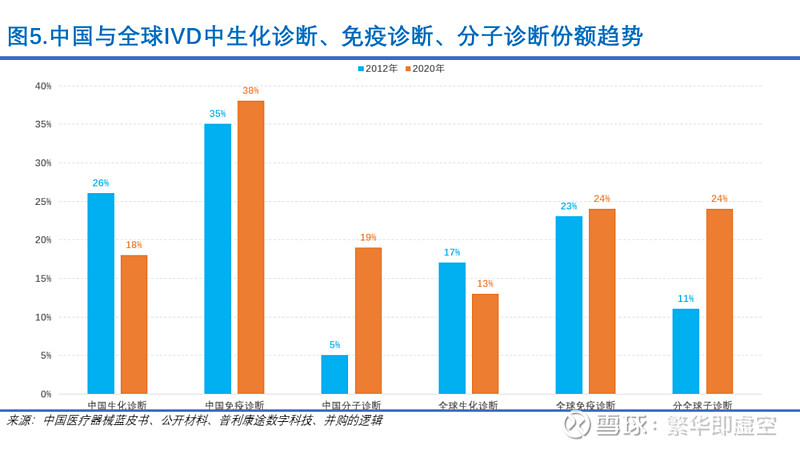

其中,2020年全球市场上, POCT占比最高,为27%,免疫诊断和分子诊断市场份额相当,都在24%,生化诊断占比13%;中国市场上,2020年,免疫诊断占比38%,分子诊断占比19%,生化诊断占比18%,POCT占比10%。

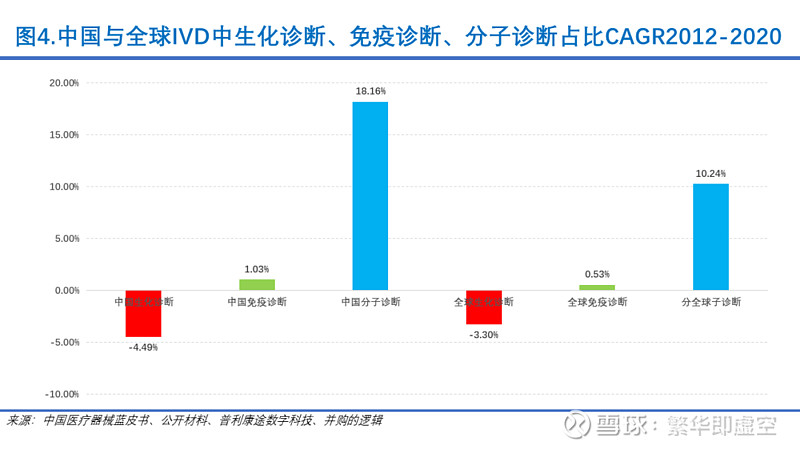

在此格局下,不同技术方向的应用周期一浪盖过一浪,梯次推进。生化诊断是最早进入应用的IVD技术方向,市场份额早已处于相对下降的通道,进入衰退期。全球市场中,生化诊断在IVD市场份额的CAGR2012-2020为-3.30%。同期,中国生化诊断在IVD市场份额的CAGR为-4.40%。

而免疫诊断则接近成熟巅峰期,即占比高、体量大、毛利较高,但相对份额增速大大放缓。全球IVD市场免疫诊断占比的CAGR2012-2020为0.53%,同期,中国市场这一占比的CAGR为1.03%,其份额扩大相当缓慢。

同时,2012-2020年中国分子诊断的市场份额CAGR为18.16%,大大高于全球的10.24%。受到新冠疫情的推动,当前分子诊断提速发展。

在中国市场,2021年相对2020年,IVD市场中生化诊断占比继续下行,为15.80%;免疫诊断也扭转势头开始下行,占比28%;只有分子诊断一路呼啸向上,占比大幅提升,达到29%,大有成为IVD细分技术第一大方向的势头。同时,在全球市场,2020年,生化诊断占比13%,免疫诊断占比24%,分子诊断占比24%。根据Kalorama的数据,2021年IVD市场的细分领域中免疫诊断细分赛道第一的位置在2021年被分子诊断取代。分子诊断在IVD市场的份额已经高达370.4亿美元,占比32%。

IVD领域的细分技术方向产品应用周期迭代前进,从生化诊断、免疫诊断,现在要轮到分子诊断做老大了。

中国IVD产品公司中,之江生物和安图生物拿到了仪器试剂全自动一体化的门票,率先进入分子诊断全自动化高速发展的10年,获得分子诊断全自动化的红利。

#之江生物#安图生物#