数据来源于民生证券。

$英特尔(INTC)$ 季报后大跌,引发产业链连锁反应:1月25日英特尔发布2023年报,公司23年业绩表现亮眼,但1Q24指引大幅低于市场预期,导致股价开盘大跌12%,并引发市场对 PC 产业链的担忧,$AMD(AMD)$ 、联想集团、$通富微电(SZ002156)$ 等公司出现不同程度下跌。

那么究竟是什么原因导致英特尔1Q24指引不及市场预期,哪些业务出现了明显波动,以及公司对于各业务线的展望如何,尤其对于占据营收半壁江山的 PC业务的趋势如何看待,我们将在本报告中为大家进行解读。

1. 4Q23业绩超预期,PC业务表现亮眼:

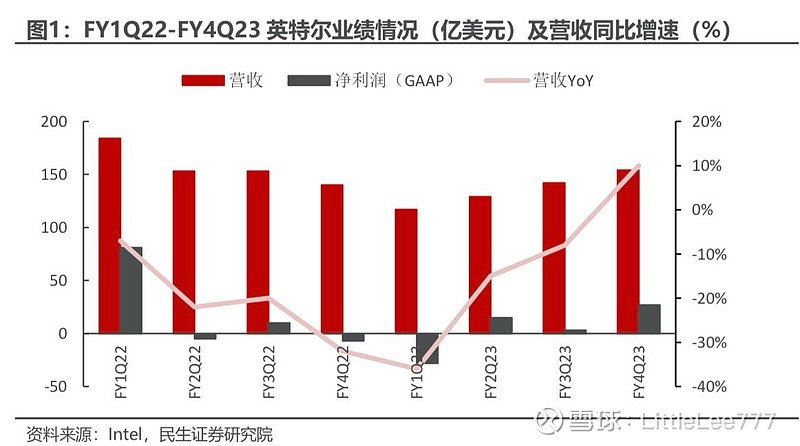

公司2023财年实现总营收542亿美元,同比增长14%。非GAAP净利润达到44亿美元,同比下降3.6%;毛利率达到43.6%,同比下降3.7%。GAAP 净利润达到17亿美元,同比下降79%;毛利率达到 40%,同比上升2.6%。

2023财年第四季度,英特尔实现总营收154亿美元,同比增长10%。非GAAP净利润达到23亿美元,同比增长263%;毛利率实现48.8%,同比增长 5pts。GAAP净利润达到27亿美元,与2022财年相比实现扭亏为盈;毛利率达到45.7%,同比增长6.5pts。

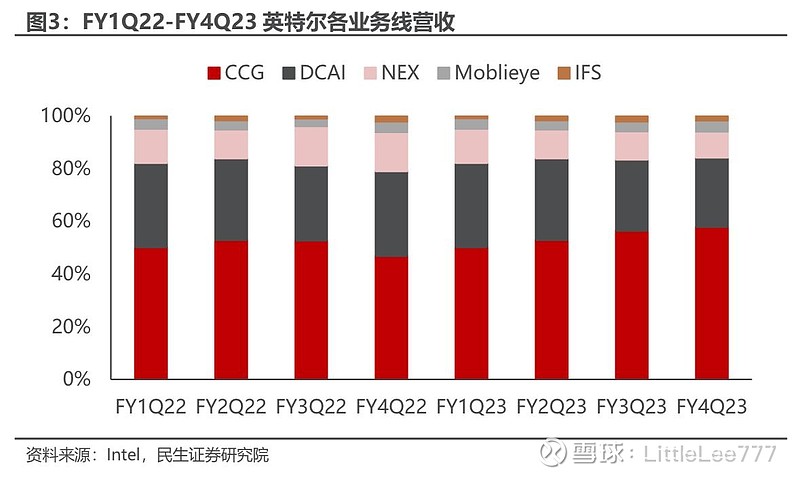

细分业务方面,英特尔主要分为五大业务集团,分别为:

CCG业务(Client Compuing Group,客户端计算业务):主要是为终端用户设计的产品,包括为笔记本电脑、台式机、平板电脑等设计的CPU及 GPU等,该业务4Q23实现营收88亿美元,同比增长33%,超过市场预期的84亿美元;

DCAI业务(Data Center and AI,数据中心及人工智能业务):专注于提供为数据中心和超大规模解决方案提供CPU、加速卡等,FPGA 产品营收也计入该业务;

NEX业务(Network and Edge,网络及边缘业务):为包括云网络、电信网络、边缘软件和平台市场细分领域设计可编程平台和高性能连接和计算解决方案;

Mobileye自动驾驶业务:专注于开发和部署先进的驾驶辅助系统和自动驾驶技术于解决方案;

IFS业务(Intel Foundry Services,英特尔代加工业务):提供区别化的全栈解决方案,包括晶圆制造、封装、芯片标准和软件等。

其中,CCG 业务、DCAI业务以及NEX业务为英特尔的核心业务以及主要营收来源。

2. 非核心业务承压,1Q24指引不及预期:

英特尔指引1Q24实现收入122- 132亿美元,收入中值为127亿美元,低于此前市场预期的142亿美元。

英特尔CEO 基辛格解释1Q24指引的下修主要是可编程解决方案业务PSG(即 FPGA 产品)、自动驾驶业务Mobileye以及部分业务退出所导致,而公司核心业务(PC业务所在的客户端、服务器及边缘产品)仍将表现良好。

可编程解决方案业务PSG(Programmable Solutions Group)前身为全球第二大FPGA 公司Altera,2015年被英特尔收购后成为PSG业务部门。 2023财年PSG业务仍被并入公司DCAI(数据中心及AI)业务中,从2024年1月1日起PSG业务将独立运营,从英特尔的核心业务DCAI中剥离。

从历史上看公司FPGA产品单季度收入基本在5亿美元左右波动,当前公司FPGA 产品仍然受到高库存的扰动,公司预计FPGA的周期性修正将持续到2024年上半年。

自动驾驶业务Mobileye起源于2017年英特尔收购以色列汽车科技公司Moblieye,主要包含车载算力芯片EyeQ系列等产品,2022年英特尔将Mobileye单独拆分上市。当前Mobileye同样面临库存过剩局面,预计1Q24受客户去库影响收入将同比下滑50%左右,即下滑约2.3亿美元。

公司预计从2Q24开始出货量逐步回归正常,并在24年底恢复到正常库存水位。此外,晶圆代工业务IFS预期也会出现收入的大幅下滑,主要是由于传统封装业务中出现了加速采购,

以及

今年上半年将会出现的晶圆设备购买方面的周期性疲软。

NEX业务方面,电信市场可能全年呈现疲软态势,从而影响公司如基站芯片产品的销售,但网络、FNIC及边缘产品预计实现稳健增长。

上述不利情况预计将对英特尔的营收造成约10亿美元的影响。但不管是PSG业务及Mobileye业务所面临的库存调整,还是IFS业务面临的周期性疲软,均不涉及英特尔的核心业务(客户端、服务器及边缘产品),剔除掉这非核心业务10亿美元的影响,公司指引中值低于市场预期 5 亿美元。

此外,英特尔预期在2024财年第一季度数据中心业务DCAI将环比下降两位数,即出现4亿美金以上下滑。英特尔预计在Q1疲软之后,24 年每个季度都将实现收入和 EPS 的同环比增长。

我们认为英特尔对PC的回顾及展望相对乐观。从四季度情况看,PC所在的CCG业务集团实现营业收入88亿美元,同比增长33.3%,环比增长11.4%, 连续第三个季度实现两位数的环比增长,并已经实现连续四个季度超过内部预期。

公司认为当前PC库存已经正常化,游戏及商用领域需求持续强劲,并预期2024年PC将实现低个位数增长,与先前IDC对于24年PC销量同比增长3.7%的预测相匹配。公司CEO基辛格也提到有些渠道和OEM对景气度的展望偏保守,但其认为四季度到一季度出现季节性变动非常正常,公司指引偏低主要是由10亿美元的非核心业务造成。

AI PC方面,英特尔通过Core Ultra系列实现了几十年来最大的架构转变, 支持本地运行100亿参数的模型,并对Zoom、Adobe、Microsoft等AI增强应用提供更好的性能支撑。公司预计在2024年将交付4000万台AI PC,并在年内推出下一代平台Lunar Lake及Arrow Lake,其AI性能将提升至上一代的3倍,并将在25年推出Panther Lake平台,将AI性能再提升两倍。

英特尔在2003年推出迅驰处理器,PC自此进入无线上网的时代,销量开启高速成长, 英特尔将AI PC定义为又一次“迅驰时刻”,认为AI会重新定义PC。基辛格在CES及达沃斯期间会见了约50位客户,其认为PC作为企业和消费者的重要生产力工具将再次进化,客户对AI PC的落地抱有很好的期待。基辛格认为AI PC的推出,叠加Windows 10将在 25 年停止服务,以及2020年居家办公所购电脑已经进入换机周期,都将推动PC市场出货更加顺利。

与英特尔观点相对应,我们认为PC在一季度出现季节性扰动是正常现象。

从历史数据看,剔除居家办公时期的异常影响,2003-2019年PC 一季度销量相比于上一年的四季度平均下滑9.52%,并在二、三、四季度平均逐季度环比增长-1.06%/+9.78%/4.57%,开学季及黑五/双11等年底大促造成PC销量季节性差异明显。

联想集团董事长杨元庆表示2023年PC激活量数据仍高于居家办公之前,PC真实需求尚可,受去库存影响PC销量在2023年出现较大幅度下滑,但当前销量与激活量已经较为吻合,意味着库存已经基本出清。

我们预计随着库存回归正常,以及2020年的PC采购潮陆续进入换机周期,PC销量在2024年有望实现逐季度同环比增长。当前AI PC仍处于具备AI算力但不具备端侧模型的“AI Ready”阶段,且算力仍处于10TOPS 阶段,AI 应用运行仍不够流畅;随着Intel/AMD/高通在24 年新一代处理器的推出,以及个人端侧模 型功能及生态的丰富和完善,AI PC 有望在下半年成为真正的个人办公/生活助手,带动PC 进入新的成长周期。

3. 投资建议:从英特尔财报及业绩说明会看,影响公司 1Q24 指引的主要是公司非核心业务。对于核心业务(包含PC在内的客户端,以及服务器和边缘产品)公司预计将持续表现良好。展望Q1,PC行业虽有季节性扰动,但23年去库效果显著,居家时期所购PC陆续进入换机周期,AI PC亦或在下半年发力。 此外,下周AMD、微软亦将召开业绩会,对 PC行业及 AI PC 趋势做进一步解读。我们认为PC进入新一轮成长周期的大势不变,持续看好PC产业链。

欢迎理性讨论,点赞转发关注支持![]()

![]()