“即将驶入成长快车道的$圣诺生物(SH688117)$ ”

“ 记录自己的学习过程,不构成任何投资建议”

分享一下实习期间做的一家主营多肽合成和修饰公司的研究整理。第一成长曲线稳定,并且拓展出了多肽CDMO服务,值得关注。但该文章撰写于2022年8月,当前公司股价已较那时有了明显上涨,所以该文章仅作为学习分享,是否现在进入由各位看官抉择。

01

—

核心观点

截至2021年报,公司制剂、原料药、CDMO三大业务占比分别为45.94%、23.43%、26.17%,分布均衡,可有效抵御集采带来的不确定性风险。

公司第一成长曲线即将加速,第二曲线稳步推进。公司在多肽合成和修饰领域深耕多年,除在售产品贡献稳定营收外,1个品种获批进入商业化阶段,10个多肽创新药进入临床研发阶段;并由此拓展出多肽药物CDMO服务,且已在相关领域取得了较高的知名度和认可度,先后为国内外知名新药研发企业和科研机构提供了40余个项目的药学研究服务。

估值极低。其业务所在行业估值均处在历史百分位低点。

风险点:

制剂销售业务增长的可持续性以及制剂业务整体盈利能力较弱的风险。

受医药集采影响,制剂产品未来价格和毛利率有大幅下降的风险。

原料药销售收入下降的风险。

多肽药物虽无品种被纳入集采,但不排除未来被纳入的风险。

02

—

赛道分析

多肽药物特点:

1. 以治疗慢性病为主,主要分布在罕见病、肿瘤、糖尿病、胃肠道、骨科、免疫、心血管疾病7大疾病治疗领域,目前国内行业规模约每年600亿元。据2022年1月人口普查,我国65岁以上老龄人口占比达13.5%(首次破10%),且增幅高达4.63%,显示老龄化正在加速,未来中国人口老龄化趋势将促进多肽药物的发展。

2. 规模化生产工艺复杂,难度大,90%通过化学合成制备(路径类似高考理综化学有机选修部分),主要通过氨基酸的缩合反应实现。

3. 行业进入壁垒高,多肽药物的相对分子量介于500-10000之间,多肽药物的特性使得企业无法使用小分子药物和蛋白质类药物的研发、生产设备,并且新药研发企业在多肽类药物的布局上通常在1-2款,从成本端考量,单独建立多肽药物研发和生产设施极其不划算。

4. 对上游议价能力强,原材料需求主要包括保护氨基酸、化学制剂、树脂等原料辅料以及西林瓶、胶塞、包装物等包装材料。公司可根据生产部每月的物料需求批量化集中采购以获得较低的采购成本。

5. 对下游议价能力较强,制剂产品的主要客户为公私立医院。2022中报显示该业务毛利率90.37%;原料药产品主要客户为大药企,2022中报显示该业务毛利率53.20%,可见公司对下游客户的议价能力较强。

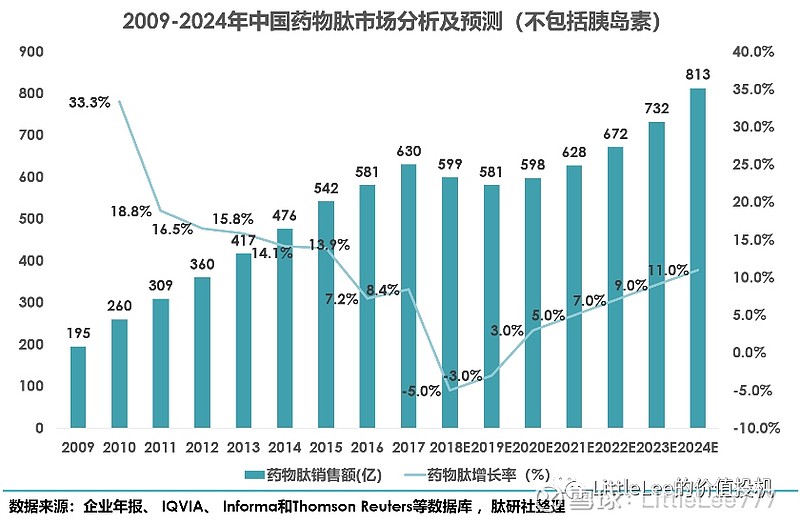

多肽市场空间:

目前我国多肽药物市场规模约600亿元每年,预计到2027年,行业规模将达到495亿美元,CAGR约7.9%。

公司亮点:

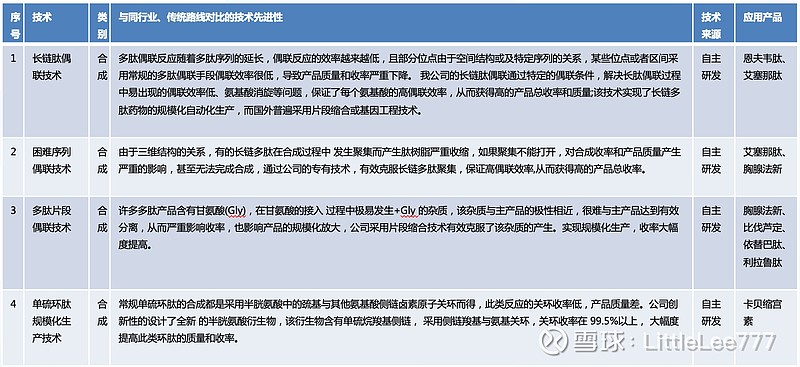

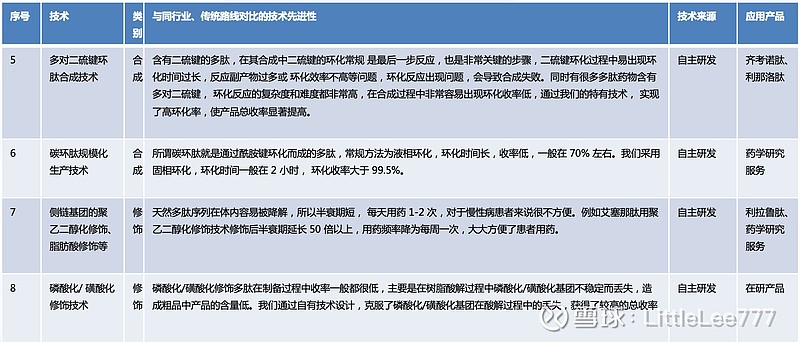

1. 在对下游议价能力部分展现出的公司高毛利可见公司核心技术过硬,也就是公司在多肽合成和修饰技术领域的护城河,例如长链肽偶联技术、单硫环肽规模化生产技术、多对二硫环肽合成技术、聚乙二醇化修饰、脂肪酸修饰技术等;以及多肽原料药规模化生产的能力。多肽药物在研发流程上与传统小分子药物相似,但在工艺设计、制备方法、结构确证、质量研究、研发生产设备方面又独具特性,尤其是从实验室克级制备放大到商业化公斤级制备的难度较大。由此可见公司护城河有一定深度。

2. 目前公司拥有10个项目已处于临床阶段,由之前每个多肽产品平均营收3000万元/年测算,预计未来接连市场化后将贡献3亿元的营收。

3. 资金壁垒高:设备端需要多肽合成仪、制备级色谱,单个产品均价约50万元,据公司年报披露,年产395kg的多肽原料药生产线约2.1亿元,投资巨大,能有效隔离新进入者。未披露设备供应商,但据网络资料表明国产公司可以供应主要设备,不存在设备卡脖子问题。

竞争对手:

比伐芦定原料药:原研厂Biogen、诺华

公司原料药方面的优势在于品质高于行业标准(据招股说明书披露,产品普遍特性高于行业标准45%左右),成本低于竞争对手,公司客户费森尤斯美国市场市占率30%以上,位居第一。

制剂:辉凌制药、海南中和、翰宇药业(毛利率近四年80%左右波动,低于公司近四年90%以上的毛利率)

公司在卡贝缩宫素制剂、醋酸阿托西班制剂、生长抑素原料药及制剂 、醋酸奥曲肽原料药及制剂 、腺五肽原料药、胸腺法新原料药及制剂上对于原研药厂有明显价格优势,但和仿制药厂无明显差异。据公司披露计划,这些产品都有进入集采的目标,个人猜测以降低销售费率为目标,公司2022半年报披露销售费用同比下降45%。

恩夫韦肽原料药为公司首仿,且唯一获批,抗艾滋药物为国家集采对象,所以公司目前未进行销售,但已出口墨西哥,等待进入集采后产品放量。大规模制备难度大。

艾替班特原料药为公司首仿且唯一,目前正在国内和FDA审批,已出口俄罗斯,但客户正处于制剂研发阶段,出口量低。

CDMO业务

1. 第二成长曲线CDMO赛道“长坡厚雪”,未来空间无限。CXO市场稳步增长,且医药研发型企业逐步意识到Development部分更有利于技术转化,缩短上市时间,促进商业化。所以医药研发外包市场逐渐由单纯的产能输出向技术输出倾斜。据观研天下数据,我国CDMO市场规模将在2025年达到937亿元,年均复合增长率24.2%。

2. 行业特点:需要极强的Know How能力,所以技术积累是必然需求,并不是所有多肽生产企业都能转型进军CDMO行业。

3. 竞争格局:行业集中度不高,龙头企业市占率尚不足10%。由于逐渐高企的人工成本,行业重心向中国转移是必然趋势,公司在多肽领域深耕多年,目前在手订单超40单,主要客户为前沿生物、百澳泰、八加一等知名药企,目前唯一制约其发展的瓶颈就是产能问题,据公司披露,预计新产能投入将于2023年底投入。

4. 对下游议价能力较强,新药研发企业无法保证生产多肽类药物的效率与成功率,选择与专业的多肽CDMO企业合作就成了最具性价比的选择;并且多肽类药物的合规性要求也较为特殊,需要专业的多肽类药物研发企业才能规避其中的风险。行业平均毛利水平约45%。

竞争对手:

诺泰生物。

相同点:都以多肽原料药为起步,后拓展出C(D)MO业务。

不同点:诺泰生物还有一大部分小分子原料药业务,且公司在后续发展上更多的选择了C(D)MO业务,而圣诺更多的选择了仿制药业务(也就是前文提到的制剂)。相比而言,仿制药和制剂的毛利率更高,大分子多肽原料药的生产技术门较小分子原料药也更高,所以综合来看,圣诺生物的技术储备还是要高于诺泰生物。

专利对比:截止2022年2月底,诺泰生物有效专利68条,其中发明申请专利10条;圣诺生物有效专利58条,其中发明申请专利23条。

客户:Incyte(38.5%)、吉利德(20.9%),CR5高达60%,所以业绩受大客户项目的交付节奏影响大。

收入:截止2021年报,营收6.44亿元,扣非归母净利1.05亿元,C(D)MO收入5.11亿元(包括大分子多肽和小分子化药)。

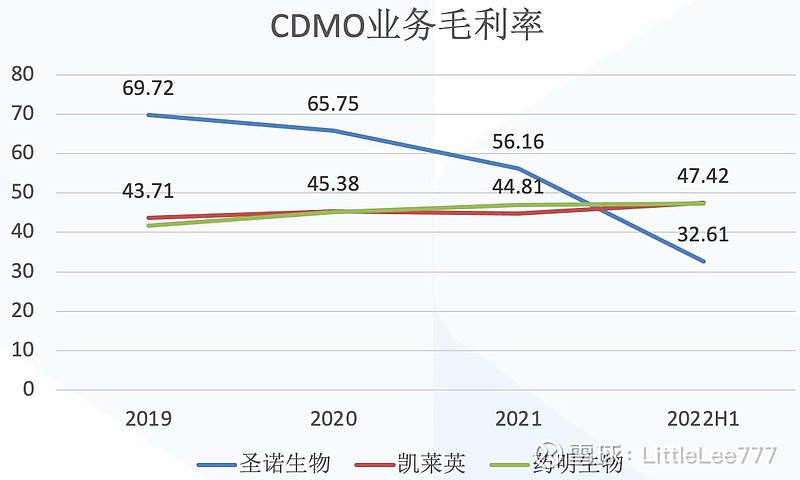

前期,公司成本控制能力优于两大行业龙头,毛利率水平高于二者约20pct,但由于订单增多,导致成本控制能力下降,毛利率下降,但我认为可以给予起步阶段的公司一定容忍度和时间,观察CDMO业务后续毛利率水平是否回升且稳定。对比发展更成熟的诺泰生物,其近三年毛利率大多高于55%,可以看出多肽CDMO的技术要求比行业龙头的小分子CDMO要高。

公司主要产品和服务所处环节如图所示:

03

—

经营性分析

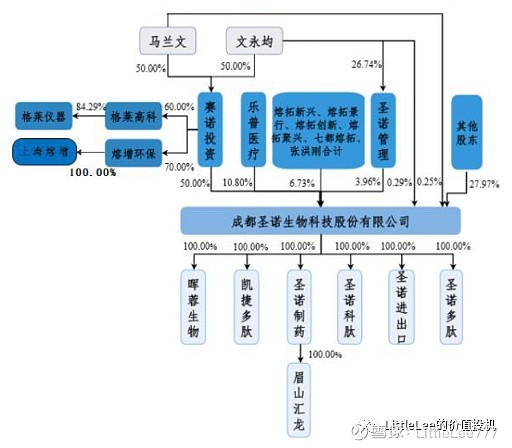

公司股权结构稳定,实控人掌握绝对话语权。文永均、马兰文夫妇直接和间接合计持股51.60%,确保了公司能在实控人的想法下成长;知名A股上市公司乐普医疗也是圣诺生物大股东,侧面印证了公司的发展潜力。

文永均、马兰文夫妇均为”65后“,正处于民营企业家攀登事业顶峰的黄金年龄,年富力强,没有寻找接班人的问题。

其中,文永均先生是国内最早研究多肽药物领域的专家之一,曾主持开发了国内第一个获批的多肽药物胸腺五肽、国内首个销售超20亿元的多肽药物胸腺法新,先后获得第十届、第十二届国际多肽会议“多肽应用杰出贡献奖”、第二届全国多肽药物研发及规模化生产前沿技术交流会“杰出人才奖”,2018年入选四川省天府创业领军人才项目。

圣诺管理作为公司的员工持股平台,深度绑定核心技术成员,确保了公司运营的稳定与研发水平的保持。且公司保证的锁定期还有2年有余,可见公司上下全体员工对圣诺生物未来的信心。

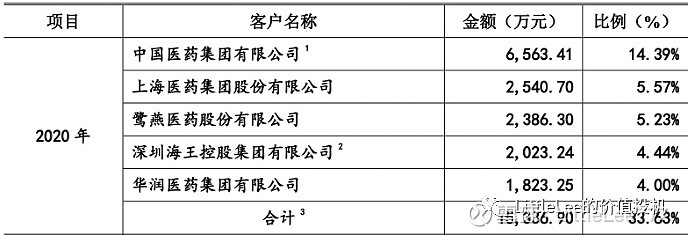

五大客户:

中国医药集团自2019年以来一直为公司第一大客户,CR5在35%上下波动。

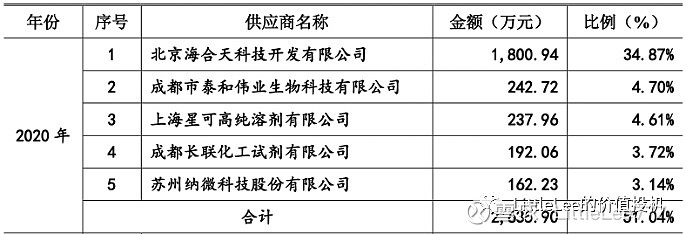

五大供应商:

海合天自2017年以来一直为公司第一大供应商,向其采购光学活性胺,海合天为公司大股东乐普医疗的控股子公司,CR5在50%上下波动。

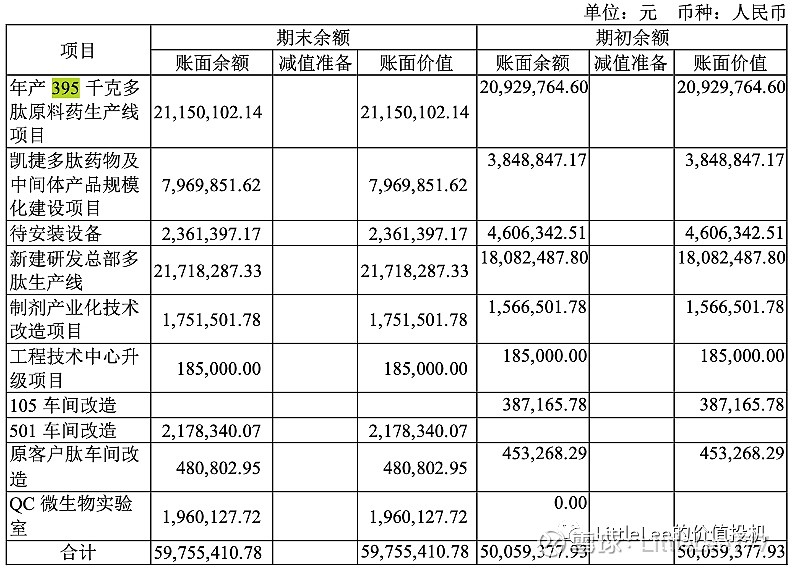

产能扩张:

2021年IPO募投项目:其中, “年产 395 千克多肽原料药生产线项目”需进行规划调整以满足规划和环保要 求,故导致公司该募投项目建设时间较原计划有所滞后。募投项目“年产 395 千克多肽原料药生产线项目”达到预定可使用状态日期延期至 2023 年 12 月,达到预定可使用满产状态日期为 2025 年 8 月。

经营数据:

据公司2022年半年报,2022年上半年实现营收1.68亿元,同比下滑13.49%;实现归母净利润1864万元,同比下滑22.36%。主要原因在于受集采影响,公司制剂销售收入同比减少43.13%,公司制剂醋酸奥曲肽注射液中标价格84.1元一盒(1盒5支),原本售价73.1元/支,降幅接近80%。

2022年上半年研发投入超1601万元,同比增加120%,也影响了净利润的释放。

公司2022H1应收帐款9102万元,占营收的54.34%,远高于经营活动产生的2990万现金流,并且公司回款天数也达到了95.22天,存货也达到了1.22亿元的新高水平,所以我之前猜测公司为了上市,伙同客户及供应商美化报表。

据上市前上交所问询,公司与北京海合天的合作起始于2009年,海合天于2014年被乐普医疗收购,而乐普医疗是在2018年入股公司,所以公司与乐普医疗及其子公司海合天的各项交易未发生变化,不存在新增或变更原有安排的行为,所以具备合理性。

04

—

盈利预测与风险

1. 结合未来年产395千克的多肽原料药项目投产和目前10款进入临床阶段的多肽创新药进度。按每款贡献3000万元营收,600万净利润计算,预计2025年年归母净利润至1.2亿元,CAGR30%

2. 40余个CDMO项目根据公司CDMO和多肽业务利润1:2的比例,预计将增长200%,贡献4000万元净利润,CAGR达45%。

3. 自上而下来看,在医药创新浪潮的驱动下,头部企业降低研发成本,缩短研发时间造就的CXO发展浪潮是大势所趋,且由于多肽类药物自身的诸多特性使得多肽CDMO的发展前景更是高于行业平均水平。相较于全球CDMO市场,中国独有的工程师红利也使得全球产业链向中国转移的趋势在不断加速。

4. 对比龙头公司上千亿的市值与动辄百倍市盈率的估值,超额收益明显不足。圣诺生物的估值正处于上市以来的相对低点,且多达10款药物正在进行最后的临床阶段,治疗的适应症包括了抗艾滋病、心血管、糖尿病、抗菌药、抗病毒药和抗肿瘤药,如若未来进入市场,有望成为爆款药物,届时公司估值与业绩的提升将带动股价迎来“戴维斯双击”。

5. 科创板门槛有望降低,带来估值被动提升。由于科创板和创业板的财务标准相差无几,但北交所的要求相对更低,这就使得科创板在流动性和财务要求上都处于劣势,未来企业上市势必会更倾向于选择创业板或北交所,如若不降低门槛,损失的将是上交所的利益。所以科创板投资门槛的降低会使得增量资金入场,流动的提升也意味着整体估值的水涨船高。参考北交所的成立,也助推了原来新三板公司走出来一波大行情。

风险提示:

1. 制剂销售业务增长的可持续性以及制剂业务整体盈利能力较弱的风险。公司制剂业务尚处于推广阶段,推广服务费较高,影响制剂业务的利润贡献。

2. 受医药集采影响,制剂产品未来价格和毛利率有大幅下降的风险。目前已实施的集采结果显示,制剂价格平均降幅约52%-53%。

3. 原料药销售收入下降的风险。例如,比伐芦定下游客户研发或市场销售情况不及预期、国内生长抑素原料药市场竞争进一步加剧、恩夫韦肽和左西孟旦原料药客户受墨西哥医药政策影响的风险。

4. 多肽药物虽无品种被纳入集采,但不排除未来被纳入的风险。

🔔股市有风险,投资须谨慎

🔔Capital at risk

欢迎理性讨论,点赞转发关注支持![]()

![]()