自我在2022.3.9看空黄金后,黄金已经回调了近20%,也借此机会讲一下黄金交易的一个公认误区——美元指数和黄金的关系并非完美的负相关。

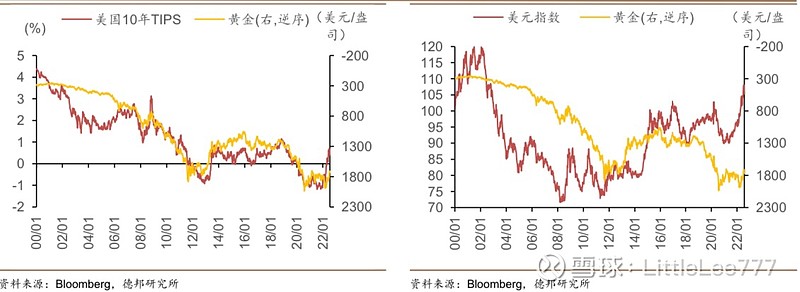

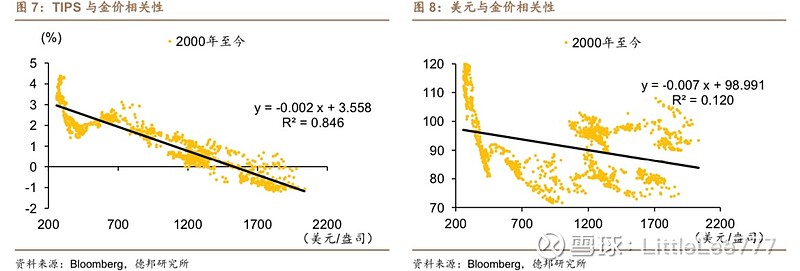

从历史上来看,美元指数与金价确实存在部分时间段内趋势上的相关,但实际上我们如果对比美国实际利率(TIPS)和金价,会发现其呈现更完美的趋势贴合。从回归的结果也可以看出,趋势线的解释力度较强。

从TIPS对黄金价格影响的基本逻辑来看,黄金的资产属性决定了其基本相当于零息资产,实际利率决定了其他生息资产的投资回报率。在实际利率变化影响其他生息的资产回报率时,黄金的回报率相对其他生息资产的高低决定了黄金价格的波动趋势。

但事实上,全球实际利率与黄金价格更具锚定效应。从表观数据上看,在驱动美元指数变化的因素当中,确实有很大一部分与驱动TIPS变化的因素有交叉。

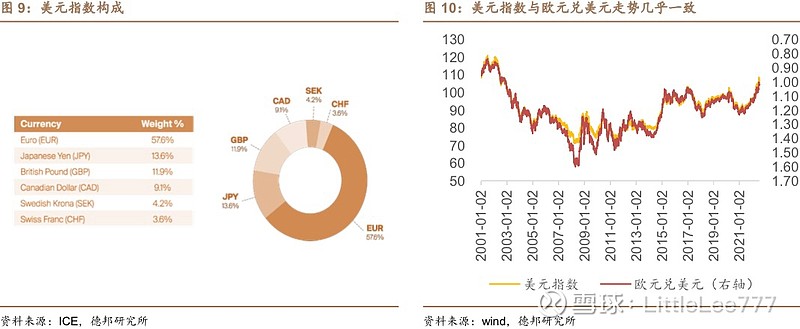

美元指数参照1973年3月六种货币对美元汇率变化 的几何平均加权值,而其中欧元占比最高(57.6%),因此美元指数的变化几乎跟欧兑美元的走势一致。在之前关于出口和汇率的报告中我们曾经阐述过,一国汇率水平与金融部门对该国货币的需求有关,主要由其与国外TIPS利差的预期决定,TIPS利差的预期驱动因素为两国的经济预期差、通胀预期差与货币政策预期差。因此,影响美国TIPS变化的因素在一定程度上也会带来对美元的影响,在美元和黄金的趋势变化同步的阶段,本质上仍然还是美国TIPS变化主导了黄金价格的变化。

这里面的差别可以归结为——金融部门主导的美元指数变化由欧美实际利率之差决定,而黄金价格变化由欧美实际利率之和决定。