70年代的故事以一种相似的姿态在当下演绎

历史和克鲁格曼的国际经济学则为我们看清当下国际经济形势、做好投资指明了方向……![]()

全文摘自克鲁格曼《国际经济学·理论与政策》第十版

有一种观点认为,自从1973年以来的世界经济的宏观经济史为我们判断现代国际货币体系的优缺点提供了关键数据。我们从总结浮动汇率第一阶段动荡不安的年份开始。

1973—1982年通货膨胀和反通货膨胀

浮动汇率年代开启的标志性事件是在1973年末期到1974年初之间,世界石油价格上涨了四倍,这一上涨的促发因素是石油输出国组织(OPEC)的成立。该组织是一个包括大多数主要产油国的国际卡特尔。各个国家的投资和消费下降,世界经济陷入衰退。石油进口国的经常账户余额进一步恶化。

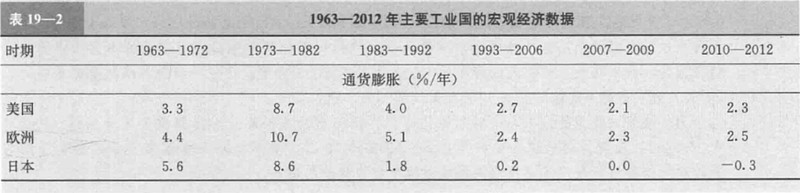

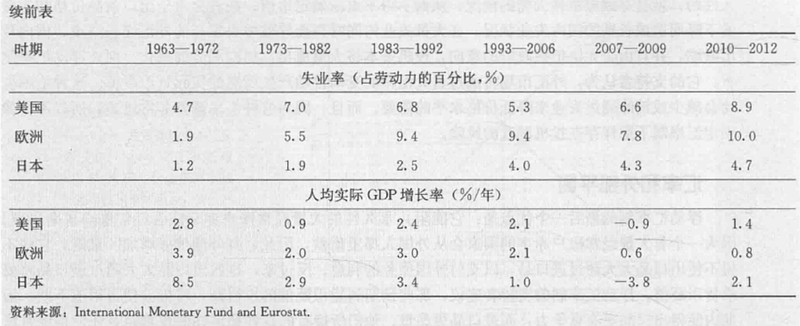

本书第14~18章构造的模型预测:在经济繁荣时通货膨胀会加剧,在经济萧条时通货膨胀会降低。但是,1974年世界经济严重衰退时,大多数国家的通货膨胀却加剧了。表19-2说明了最主要的工业化国家在1973—1982年近十年中失业率上升的情况下,通货膨胀是怎样急剧上升的。

发生了什么?一个重要的影响因素就是石油危机本身。石油价格的上涨直接提高了石油产品的价格和使用能源的产业的成本,导致了整个价格水平的上涨。并且,20世纪60年代末开始的世界范围内不断增强的通货膨胀压力,在决定工资的过程中产生了很大的影响,并在失业增加的情况下继续推动通货膨胀的上升。对通货膨胀的预期不仅会使新工资合同确定的工资水平越来越高,同时投机者大量收购囤积价格看涨的商品,也促使商品价格进一步提高。在接下来的几年中,各国央行都变得不愿以高失业为代价来控制通货膨胀。

为了描述1974—1975 年间这种特殊的宏观经济形势,经济学家创造了一个新的并从此被普遍使用的名词一一“滞胀”(stagflation),即生产停滞与高通货膨胀的组合。滞胀是以下两个因素作用的结果:

(1)在世界总需求和总供给萎缩的同时直接推动通货膨胀的商品价格上涨。

(2)在经济衰退、失业上升时仍然促使工资和其他价格上涨产生对未来通货膨胀的预期。

由于布雷顿森林体系的垮塌,各国不用再费力去维持一个固定汇率,于是各国政府就选择了最有利于实现本国目标的货币政策和财政政策。美国和联邦德国放松了它们1974年前实行的对资本流动的严格控制。这样,发展中国家能更方便地通过在发达国家金融市场筹资以维持它们的开支和经济增长,从而缓和了发展中国家的调整问题。反过来,发展中国家对工业化国家出口商品相对较强的需求有利于减轻1974—1975年衰退带来的危害。但是在工业化国家,如表19—2所示,失业率上升了,并且一直维持在高水平。

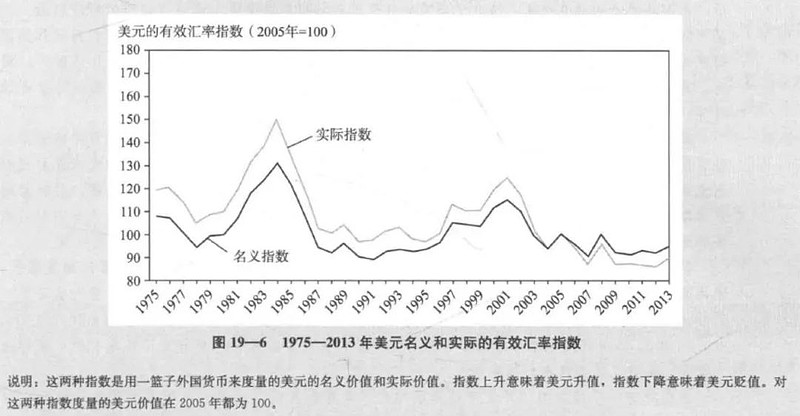

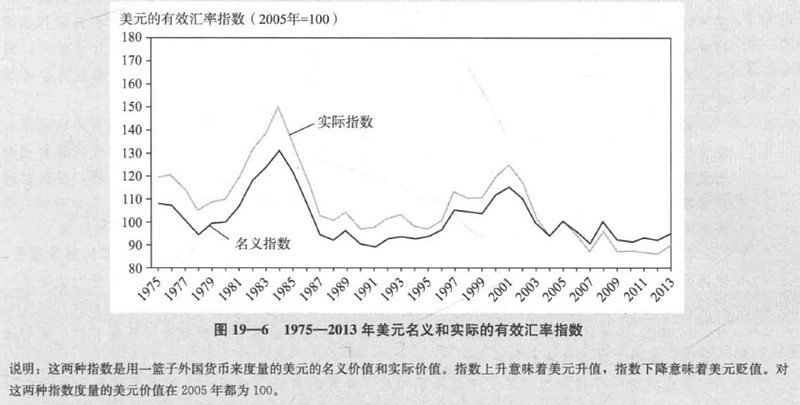

20世纪70年代中期,美国试图通过扩张性货币政策对失业作出反击,然而,其他国家如联邦德国和日本却更担心通货膨胀。由于政策的不平衡一美国扩 张性政策的力度大大超过了其他国家,造成美元从1976年开始急剧贬值。美国的通货膨胀率达到了两位数(如同其他国家,包括加拿大、法国、意大利和英国一样)。这种情况我们可以从图19- 6中明显地看到。图19-6显示了美元名义和实际的有效汇率指数(nominal and real effective exchange rate indexes)。这两种指数分别表示用一篮子外国货币度量的美元价格和用一篮子外国产出度量的美国产出的价格。因此,任一指数上升都意味着美元(名义的或实际的)升值。而任一指数下降都意味着美元(名义的或实际的)贬值。

为了恢复对美元的信心,卡特总统任命了在国际金融方面经验丰富的保罗.沃尔克(Paul A Volcker)为新的联邦储备委员会主席。1979年10月,沃尔克宣布美国实行紧缩的货币政策,联邦储备银行采用了更严格的措施以控制货币供给的增长。

1979年伊朗国王被赶下台后,该国的石油出口遭到破坏,从而引起了第二轮石油价格的上涨。1975年,工业化国家的宏观经济政策制定者运用扩张性货币政策和财政政策来应对第一次石油危机。但在第二次石油危机中,它们的对策却大为不同了。

1979—1980年,大多数主要工业化国家的货币增长实际上都受到了限制,因为这些国家想消除石油价格上涨带来的通货膨胀。这一政策阻止了通货膨胀的上升,但是引起了世界范围的衰退。1980年11月在竞选中坚决主张反通货膨胀的里根当选美国总统,因此,美元开始升值(见图19- 6)。1979年底美国的利率也急剧上升,截至1981年,美国的短期利率已接近1978年利率水平的2倍。

通过提高美国利率并使得投资者预期美元在将来会走势强劲,美国的行动使得美元迅速升值。这种升值使得美国的商品相对于外国的商品变得昂贵,因此减少了美国的产出。

然而,美元的升值在国外也不受欢迎,尽管理论上它在经济增长较慢时可能会对外国经济有一定的正面刺激。事实上,美元升值提高了外国从美国进口的商品的价格,造成输入型通货膨胀,使得外国工人要求更高的工资待遇,这些都妨碍了外国降低其通货膨胀的工作。而美元升值对美国本身的作用恰好相反,它加快了通货膨胀的下降速度。因此,美国紧缩的货币政策对国外经济有以邻为壑的作用,因为它对本国通货膨胀的抑制部分是通过将通货膨胀转嫁到外国。

外国中央银行的反应是,通过干预国际外汇市场来减缓美元的升值。通过抛售美元储备和购买本国货币,一些中央银行在1980年和1981年降低了它们的货币供给增长率,从而使利率上升。在紧接着的第二次石油危机期间,美国和其他国家同时采取的货币紧缩政策将世界经济推进了一次大衰退中。这是在20世纪30年代大萧条和2007- 2009 年危机期间最为严重的衰退。1982—1983 年全世界的失业率达到了第二次世界大战以后的最高水平。虽然美国失业率快速恢复到衰退前的水平,但日本的失业率特别是欧洲的失业率仍长期维持在很高的水平(见表19-2)。然而,货币紧缩和由此造成的大衰退迅速使得各工业化国家的通货膨胀大大降低。

强势美元和《广场协议》

在里根总统进行竞选时,他曾许诺要降低税收和平衡联邦预算。1981 年时他兑现了第一个承诺。与此同时,里根政府在缩减一些国内项目开支的同时,大大增加了国防开支。这些措施和以后一些国会决议的最终结果,造成了美国政府预算赤字的急剧膨胀和对经济强烈的财政刺激。美国的财政支持使得美元持续升值(见图19-6)。从1979年底到1985年2月,美元相对联邦德国马克的累计升值已达47.9%。1982 年12月,美国经济衰退到最低点,而后产出开始回升;同时,美国财政政策对经济的刺激也通过美元的稳步升值传导给其他国家,促使外国经济也开始复苏。

虽然美国的财政扩张政策对世界经济的恢复作出了贡献,但不断增加的联邦预算赤字使得人们更加担忧世界经济未来的稳定——不断增加的政府赤字并没有被私人储蓄的增加或投资的减少所抵消,因而美国经常账户收支状况急剧恶化。1987年,美国已成为外国的净债务国,其经常账户赤字达到了战后的最高水平——占GNP的3.6%。一些分析家担心,外国的债权人会对他们积聚的美元资产的未来价值失去信心,从而抛售这些美元资产,导致美元的突然大幅度贬值。

同样令人担忧的是美元坚挺对美国国内收入分配的影响。美元升值降低了美国的通货膨胀,使得国内的消费者能用更便宜的价格购买从外国进口的商品。但这种贸易条件的改变也损害了一部分人的利益,而且这部分人比那些从贸易条件改变中获益的人更有组织性,也拥有更多的发言权。20世纪80年代美国整个经济形势的持续不景气导致要求政府保护与进口相竞争的产业的压力增大。贸易保护主义者的呼声越来越大。

里根政府一开始对国际外汇市场采取的是“善意的忽视”政策,一般不干预外汇市场,除了在非常时期(例如在一个狂热的刺客行刺里根后)。但到了1985年,美元坚挺与保护主义盛行之间的密切联系再也不可能被忽视。

因为担心国际贸易体系会受到破坏,美国、英国、法国、联邦德国以及日本主管经济的官员1985年9月22日在纽约的广场饭店(Plaza Hotel)发表联合宣言,声明将联合起来干预国际外汇市场以使美元贬值。第二天,美元便大幅度贬值,并且因为美国继续维持宽松的货币政策,美元的利率相对于外国货币的利率而言处于较低水平,且美元贬值趋势从1986年一直持续到1987年初(见图19-6)。