首先,我不以他为老千股来分析,如果真被千,那只能说大股东太没格局了,抱着金山却来坑小散。

其次, 我不认为2.5亿美金现在会转股,如要转,在底部0.5~0.6转不是太爽,可转30亿股,直接私有化得了。即使按现在价格转,也要3亿多股,大股东(兼债权方)转股后就占了近70%。 以现在每年资本开支,只要公司稳健运营,每年收入超3千万美元—--这里有点不理解的是到三季报资本开支已经3千万美元,但2.5亿按8%也只有2千万,可能之前有支付延迟吧。中投之前有协议是按11.8加元(=63人民币),最低8.8加元(=47人民币)转股,JD 接手中投转让,按三季报的理解这仍是转股条件。如理解不对,高手可详解补充一下。

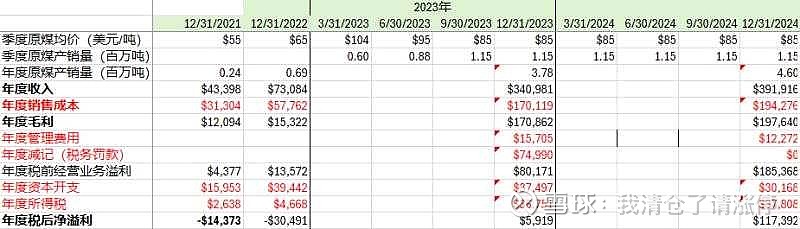

南戈壁2021、2022年销量才可怜的30和 70万吨,年度收入分别为0.4亿,0.73亿美金,当时难怪中股认输出局。今天三季报到9月31日已销260万吨,如第4季平第3季,2023年总销量为378万吨,年收入提高到3.4亿美金(24亿人民币),即使邀纳7500万税收罚款,最终税后净利也有盈利600万美元。以2023第3,4季的销量和价格为参照,2024年全年销量去到460万吨,税后净利为盈利1.17亿美元,这已去除每年3000万资本开支(主要是利息),3700万所得税。相对现在的市值,业绩炸天了。如产销量进一步提升,则盈利不要太美。

如每年拿一半还债,4年应可还清,每年还有3~4亿人民币的税后盈利。以5倍PE 看,现有股价也是较大上升空间。

当然政策风险也不容忽视,蒙古现在转亲华,这一任应该没问题吧。