煤炭、石油、金、铜这几年长得比较好,一个原因就是除了是说越挖越少、产能出清、供给侧改革等等原因,还有一个原因是说全球放水严重,这几年就是钱通胀,钱越来越不值钱了。那么由此导致就是资源股的上涨,你可以看到这几年的煤炭、石油、金、铜各种都在涨,俄乌那个战争导致的天然气什么也在涨嘛。我这个想到就是其实我们很多东西也是资源,就比如说水风光也是资源。

而且相比于煤油金铜你还要花钱去买它,买矿买回来你都不说什么采矿权之类的,你光这个矿你就不可能说那个,你车开过去就把它挖出来,是吧?你首先你得花钱去买,把这个矿买下来,是吧?然后挖矿的设备,是吧?然后这个矿可能几十年就挖完了,你就得再去买矿,再去挖,但是水风光至少资源上它不存在这个问题。

作为原材料它是零成本的,你不需要花钱去买它,或者说那个一次性买断,对吧?那些采矿,你说煤炭、石油,你有些采矿的设备,那我水电站它的采矿设备就是大坝,其实是一个道理的,但是它的水是没有成本的,然后而且它是永续的,理论上就是太阳还在,就这水都在,风光也是一样,太阳在它们就在。采风矿的设备就是风机,采光矿的设备就是光伏板,水电当然是顶级商业模式,但是风光也不差,水电的大坝是能用200年,但是水电的设备还是要更换的,熬不了200年,而且水电的建设成本是大涨的,但是风光的建设成本是大跌的,从商业模式上看,其实水风光都差不多。但是水的优势就是它是可调节的,这个是完胜风光。风的话又比光好点,毕竟利润高。火电是最差的,这个没什么好说的。排序下来是水风光火。但是现在的大基地能弥补一些风光的不足,弄成可持续供电的发电厂,这样下来就弥补了和水火的差距了。

再说圈地,这个地圈下来基本就是你的了,是吧?你不可能说这个水,我来发电,然后你谁又来抢?横插进来也要来建个电站再发电?不太可能,最多就是那种上下游水电站,是吧?然后风光也是这块地圈下来,我来分这个,经过这块地的风就是我的了,你其他的还怎么拦?你建到天上去嘛?不可能了。

然后这里就是水电、风电、光伏发电那个一个优势,他们也是一种资源,这个资源其实同样也是要花钱的,你不可能说你原先你十块钱能买,能把我这个资源买下来,你现在 10 块钱已经被通胀稀释了,实际购买力只有之前 10 块钱的一半了,你还想花这一半的购买力把我的资源拿下来?不太可能,就是,也就是说他们也得涨,这就是投资那种,像比如说国电电力,它有煤炭,是吧?是一个资源,它有水电发电,它是个资源,它有风电发电,它也是个资源,它有那个光伏发电,它也是个资源,那它还有一块,就是那个火电,火电这一块怎么说?是比较尴尬的一个点,因为它并没有说那么直观的一个资源,但是它有个好处是它的煤炭的来源是它的大部分可以从它的兄弟公司神华那边来,那个进货给的价格也是长协价,就是真要亏钱,那也是比其他的火电要少亏,赚的话又比其他的要多赚。然后我觉得火电它还可以作为一个困境反转,因为亏这么多,全国这么多国企、央企的火电已经亏太狠了,一年都是几十上百亿的那种亏底子都熬没了是吧?需要回血,就是容量电价这种算是一个做国电困境反转的一个逻辑吧。然后火电的话它还有个功能是用来调峰的话,就是配合它的风光做那种大基地做配套,这样就可以。嗯,把那个风光的那个波峰波谷给填平,然后又能发挥这种火电的残余价值,它的现金流它还是有了,你不管赚亏,它现金流还是非常强劲的,可以相当于把这种火电的资产,它慢慢的通过这个现金流的方式去转成这种风光资产的一个方式吧。也就是说它的那个资源属性是不断在提高的,这种像火电这种来料加工的这种属性是不断的,在降低的,比例上是降低了。

然后比如说你的那个广州发展逻辑确实没有那么的硬,但是它也是占地为王,他的广州那边的,他的燃气管的,你说白了你其他进不来,它卖你的这块地的企业居民就是用他的燃气,对吧?这就是有种那种护城河有专属经营权。而且他的开支之前几年就是开支很大的时候,他的财务报表很难看,回头他相当于大额的这些开支,它已经没掉了。那它利润就可以比较好的去释放出来。这样的话它的就是未来几年的股价,就是说它的分红利润应该都会比较好的体现出来。另外它还也有那种新能源,就风光发电那些火电、燃气发电这些都有,就是跟刚才说的那个国电电力是一样的道理,也是带一种资源属性的。然后就是说深圳那边和最近深圳那边它天然气涨价了,那都珠三角的,凭啥你深圳能涨,我广州涨不了,是吧?我觉得广州大概率也会跟着去涨。

这也是一个那个逻辑,就比如说原先就比如说都是十块够大家兜里有十块钱的时候,我电卖一块钱,是吧?你能买 10 度电,对吧?然后现在我如果还卖一块钱一度的电或者水或者气,你还拿你现在稀释后不值钱的 10 块钱来买我这个一块钱,也就是说相当于原先的 5 块钱来买一块钱了的水电气,嗯,你觉得可能吗?放水大背景下你的,嗯,说白了你水电气也是消费品,它也是要通胀的,消费就是它就是看通胀的,说白了,对吧?所以我觉得这块涨天然气没毛病,水电这些也要涨,广州好像电已经小小涨一点了,我觉得后面还要再涨水。不过我持仓里面是没有了,原先有买过一个洪城环境,早早就卖掉了,没赚太多的钢蹦哈,而且是我妈账户买的,我自己账户好像还没买洪城环境也挺猛的。这一两年,这是一两年高,这种高股息的策略其实都是回报都是很 OK 的。然后像港股的龙源电力就不多说了嘛。嗯,就是他那个风的原材料资源是免费的,就是这么个逻辑。当然还有其他投资的逻辑,但是我这一篇文章就讲的就是资源这一,主要着重讲资源,从资源的角度来看这种企业的投资价值。

然后你说内蒙华电,它是一个,也是煤炭的资源,风光的一些资源其实都是大差不差的,我拿手的都是这种发电的企业,这种带资源的大概就是这些吧?就大概聊一下资源这么个事吧。其实很多逻辑也是都是类似的。话说回来,贵州茅台的商业模式我觉得不如纯绿甚至火绿发电企业,它是没有明面上的护城河的,它是通过占领心智来打天下的,虽然很硬,但没有那么硬。00后这帮人是喝着奶茶长大的,主打的就是倒反天罡,boss开会我给你们安排每人一杯奶茶有啥问题吗?没毛病。他们老了茅台还会有市场吗?我表示怀疑。

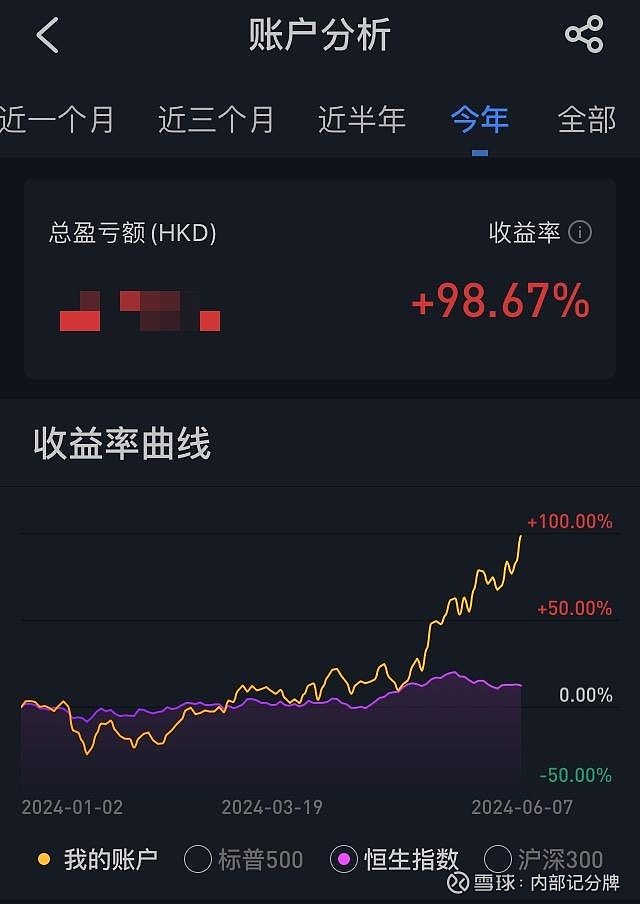

最后说下实盘吧,今年运气真的很好,从来没跑赢过这么多投资者,就让我得瑟下吧。我妈的账户收益最低,但是老人家嘛,还是求稳。我自己账户收益都不错,港股的波动太大了,因为有杠杆,今年准备彻底卸掉不再上杠杆了。然后A股有融资账户,收益居然没跑赢普通账户的收益,这个比较令我惊讶,说明做的好的话加上普通账户能买港股通的优势,收益可能是比融资账户更高的,而且风险更小,计划后面还是小账户用来融资吧。

然后今年短期涨了这么多,如果继续再涨个30%-50%那就会陆续获利了结,需要考虑新标的了,目前的困扰是没有太好的候选标的,最近也在看,有捞些中不溜的标的,商业模式不行,不敢重仓拿。所以有个plan B就是假设手头的标的卖出后,再在这些标的上反复做波段,这样即使套住了长拿也不怕有个能接受的收益,这也是为什么总有部分小仓位去打野试错的一个很大的意义,就是应对这种情况,去锻炼自己的波段能力。 $国电电力(SH600795)$ $龙源电力(00916)$