写这个也是总结反省自己过去几年的ETF基金投资经历:在熊长牛短的周期中,很多“择时择机”的主动操作都是亏钱的,相反,简单的策略,机械被动的操作反而经得住时间的考验。

要点:

1. 测试了两个简单的定投策略:定时定额投入且买入并持有策略;低买高卖策略。两个策略收益都同时与同期银行理财收益比较。

2. 简单的买入-持有的基金定投策略在整个熊-牛-熊周期中很难赚钱,虽然跑赢了指数且有微薄盈利,但收入不及银行理财。

3. 制定简单易行的低买高买策略并严格执行,击败市场是有可能的,在牛短熊长的市场周期中,也能略胜银行理财。

策略假设条件:

1. 回测时间:2008/5--2018/11/9. 起始时间选择2008年5月,刚好是大盘从历史高点6124滚落到半腰,而这十年时间经历了熊-牛-熊-牛-熊两个周期,沪深300从2008/5的3600点起起落落回到了2018/11/09的3167点。入场时间在下跌的半山腰,包含完整的牛熊周期(时间跨度够长),这符合大多数人的炒股经验。

2. 投资标的-沪深300:因为没有沪深300ETF基金上市超过10年,我们假定一家ETF基金100%吻合沪深300指数走势,其价格为沪深300指数/1000.

3. 设基金交易费用为万分之8.

4. 设总投入资金上限为100万。

5. 资金根据策略分批投入,每投入一笔同时计算同等金额的银行理财(年息5%,复利)收益。以此比较二者收益。

6. 资金不站岗,卖出基金的闲置余额可操作国债回购,设年化收益为2.5%。

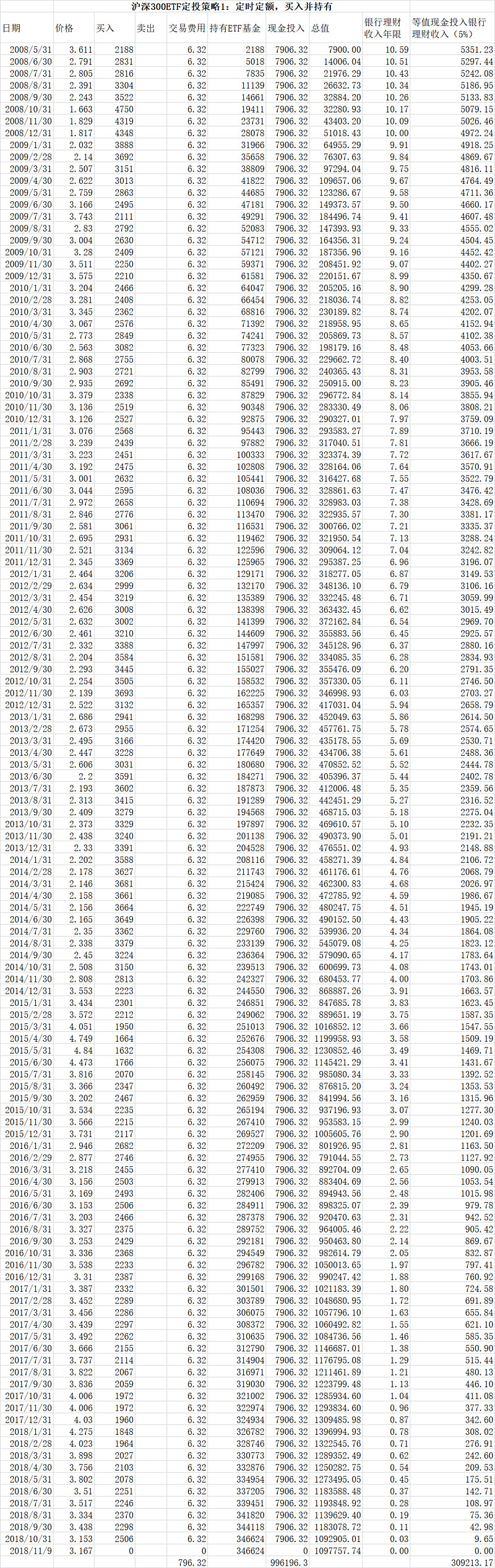

策略1-定时定额投入,买入并持有

策略描述:从2008年5月开始,每月最后一个交易日(为记录方便,都记为月的最后一日)以最接近收盘价买入,买入金额为7900元。买入后持有。以同等买入金额计算银行理财收益。计算截至日期为2018/11/9.

计算结果如下:

策略1总结:在2008/5/31--2018年/11/09这一期间,这一策略分批总投入资金为996196元,总收益为97757元,为投入资金的10.19%,跑赢了沪深300指数(同期为-12%收益),但显然不如银行理财(总收益为309213,为投入资金的31.04%)。

策略1总结:在2008/5/31--2018年/11/09这一期间,这一策略分批总投入资金为996196元,总收益为97757元,为投入资金的10.19%,跑赢了沪深300指数(同期为-12%收益),但显然不如银行理财(总收益为309213,为投入资金的31.04%)。

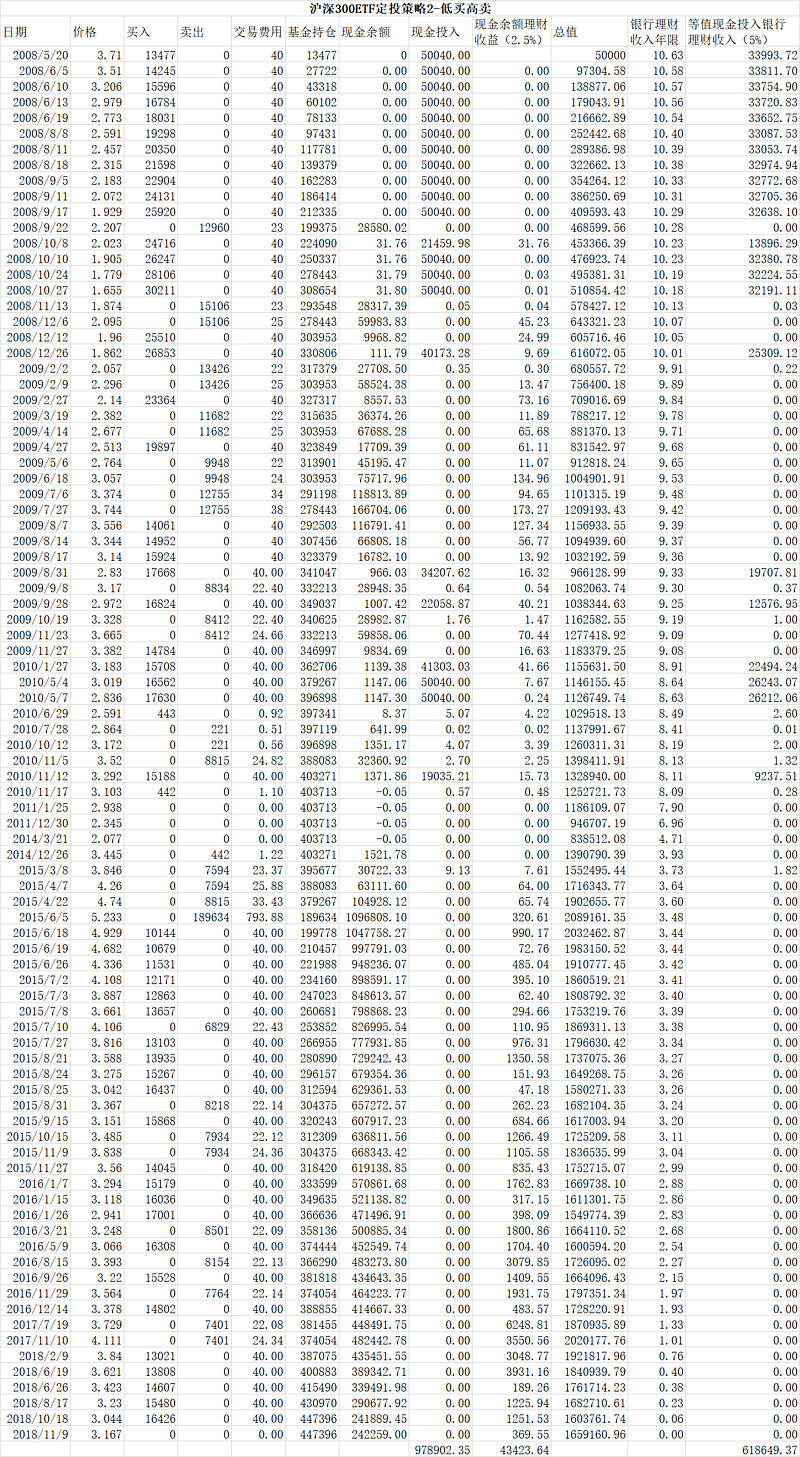

策略2-低买高卖

策略描述:从2008年5月20日首次买入。以上次交易价格为基准,当价格下跌5%(以收盘价计),买入50000元ETF基金,当价格上涨10%(以收盘价计),卖出上次买入量的1/2.如果总价值(市值加现金)达到200%,卖出总持仓的1/2. 如果资金消耗完毕,停止操作,等待价格回到操作区间。设闲置资金投资收益为2.5%。截至日期为2018/11/9. 同样,资金分批投入时,同时计算等额资金的银行理财收入。

计算结果如下: 策略2总结:在2008/5/20--2018年/11/09这一期间,这一策略的总投入978902元,总收益为680259元(含国债回购收益-43424元),约为总投入的69.49%,而同时分批投入的同等金额银行理财收益为618649元,为总投入的63.2%. 策略2跑赢了沪深300指数(同期为-15%收益),同时也跑赢了银行理财。

策略2总结:在2008/5/20--2018年/11/09这一期间,这一策略的总投入978902元,总收益为680259元(含国债回购收益-43424元),约为总投入的69.49%,而同时分批投入的同等金额银行理财收益为618649元,为总投入的63.2%. 策略2跑赢了沪深300指数(同期为-15%收益),同时也跑赢了银行理财。

总结如下:

总结:其实,在熊特别特别长,牛又特别特别短的大周期里,买入并持有的定投策略是很难赚钱的。低买高卖是所有投资者的梦想,策略很简单,实操很难,人性使然。严格遵守操作纪律很多时候是反人性的,这就是为什么在成熟市场,散户很少,职业操盘手也逐渐被算法和AI替代。

总结:其实,在熊特别特别长,牛又特别特别短的大周期里,买入并持有的定投策略是很难赚钱的。低买高卖是所有投资者的梦想,策略很简单,实操很难,人性使然。严格遵守操作纪律很多时候是反人性的,这就是为什么在成熟市场,散户很少,职业操盘手也逐渐被算法和AI替代。