本期导读

电子气体——电子工业之血液,国产化方兴未艾

01. 什么是电子气体?

02. 大宗vs特气,商业模式差异几何?

03. 如何看电子气体的核心竞争力?

半导体材料的国产化备受关注,电子气体作为仅次于硅片的第二大半导体耗材,其应用贯穿于整个半导体制造过程中。电子气体包括电子大宗和电子特气,不同类别气体用种用量、供气方式有所差别,而商业模式的不同很大程度上带来了竞争要素的差异。本篇我们将详细梳理电子气体的分类和商业模式,剖析气体供应的核心竞争力,并展望电子气体的国产化进程。

01

什么是电子气体?

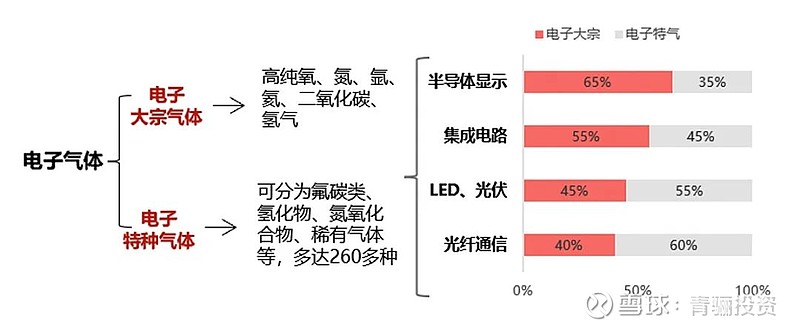

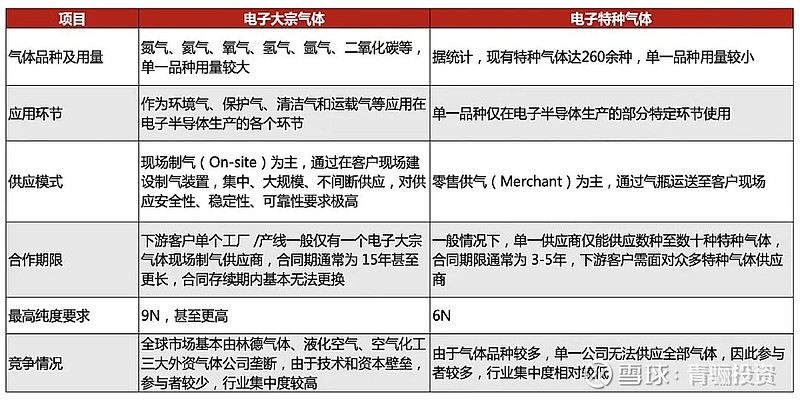

电子气体是工业气体的一个分支,指的是专门用于电子半导体领域的一类工业气体,电子气体是集成电路、显示面板、半导体照明、光伏等行业生产制造过程中不可或缺的关键性材料,可谓是电子工业的“血液”。根据用途和用量的差别,可分为电子大宗气体和电子特种气体。

电子气体分为电子大宗和电子特气

中国电子气体市场规模 资料来源:公开资料整理

资料来源:公开资料整理

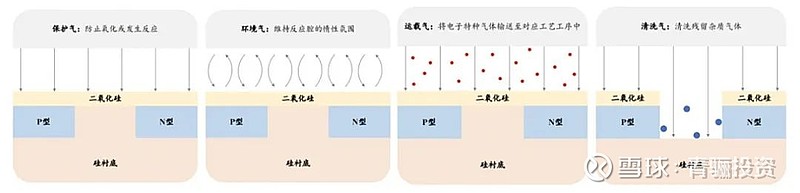

电子大宗主要作为保护气、环境气、运载气、清洁气,可以说贯穿整个生产制造过程,具体种类包括:高纯氧、氮、氩、氦、二氧化碳、氢气。电子大宗大约占电子气体市场规模的50%以上,而高纯氮作为不可或缺的洁净室重要组成,用量占大宗电子气体的90%+ 。

电子大宗主要作为保护气、环境气、运载气、清洁气 资料来源:公开资料整理

资料来源:公开资料整理

电子特气主要用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节 资料来源:公开信息整理

资料来源:公开信息整理

电子特种气体:电子特气细分种类多样,总体多达260多种。不同种类和纯度的电子特气适用于电子工业生产不同环节。按照功能划分,电子特气可以划分为稀释气体、CVD气体、蚀刻气体、掺杂气体、外延气体、离子注入气体等。按照化学性质,可分为氟碳类、氢化物、氮氧化合物、稀有气体等。

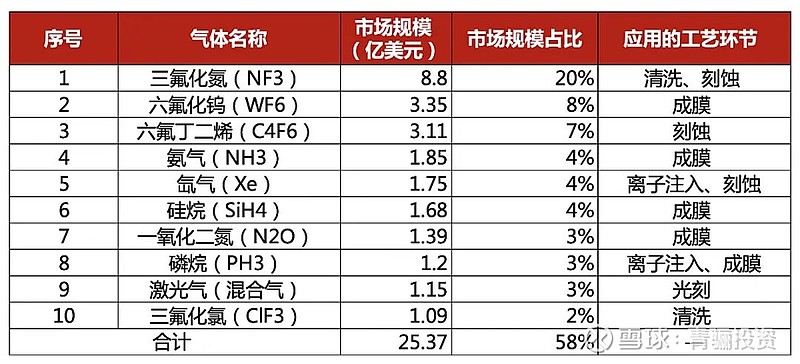

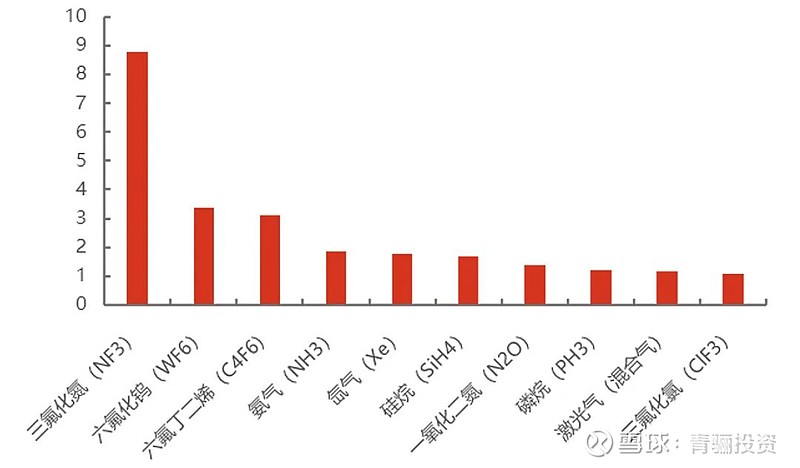

前10大电子特气品种 资料来源:公开信息整理

资料来源:公开信息整理

02

大宗vs特气,商业模式差异几何?

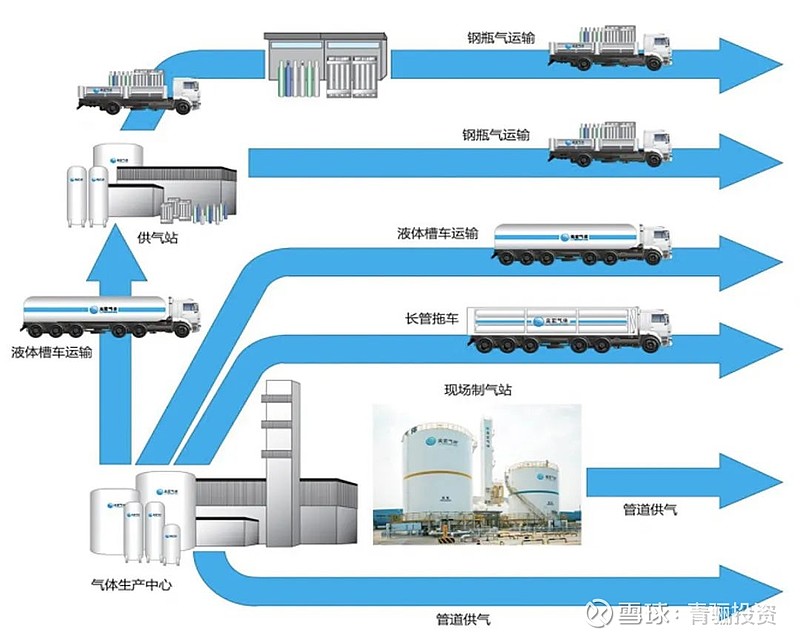

根据用气量的不同,电子气体的供气模式分为现场制气和零售供气,其中零售供气又分为储槽供气和钢瓶供气。

(1)现场制气:在客户现场建立气体生产装置,直接向单一客户供应或者通过管道向工业园区内的数个客户供应工业气体。用气量最大,10-20年供气协议。

(2)零售供气:

● 储槽供气:利用空分装置生产液态气,或直接从供应商处采购液态气,经过分装等工艺处理后,通过专用的包装容器和车辆送达客户端,将低温液体产品储存在客户的储罐中,供客户按规模要求自行气化。使用气量中等,3-5年排他性协议。

● 钢瓶供气:通过空分装置生产或从供应商采购液态气体,经充装等工艺生产瓶装气,再销售给下游客户。用气量最少,1-3年供货协议。

气体供应模式示意图

资料来源:公开信息整理

(一) 电子大宗——现场制气为主

电子大宗的供气方式以现场制气为主。现场供气模式下收费包括固定气费和变动气费两部分,其中固定气费无论用气量多少下游客户必须支付,而变动气费部分涉及最低用气量的“照付不议”的协议,一定程度上保证公司取得稳定的现金流,减少下游客户使用情况波动对盈利能力的影响,具备对抗周期性波动的特性。

现场制气收费=固定收费+变动气费

● 固定收费:每月收取固定费用,提供稳定保底收益

● 变动气费:设置“最低用气量”,签订“照付不议”协议。具体价格根据用气量与各类气体单价确定(氦气单议)。每年根据上年CPI、PPI、地区人工工资等因素进行调整。

氧氮氩现场制气流程

数据来源:广钢气体招股书

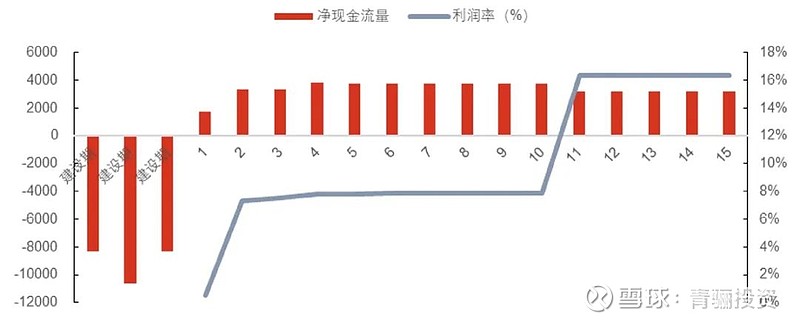

现场制气下,现金流相对稳定,随供气量、折旧变化,利润率呈现三阶段提升,可抵御周期波动。

● 阶段一:1-3年,供气量增加+财务费用降低,盈利提升

● 阶段二:4-10年,稳定供气+折旧,利润率稳定

● 阶段三:11-15年,折旧完成,利润率再次提升

现场制气模式下现金流稳定,利润率三阶段提升 资料来源:青骊投资

资料来源:青骊投资

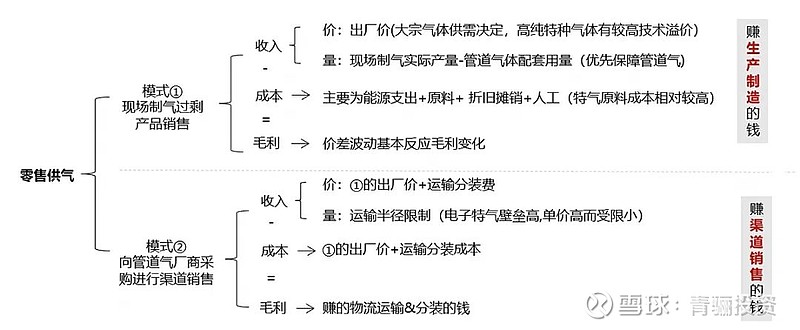

(二) 电子特气——零售供气为主

零售供气弹性在于价格波动,区域性竞争在于物流渠道。零售供气对应终端客户(多而散)及分销商,销售过程涉及分装、运输、服务等,价格受市场供需影响。零售供气根据销售环节不同分为两类:

●第一类销售主体为现场制气站,气源为现场制气配套管道气体后的过剩产品,赚的仍是生产制造的钱,销售对象可以为终端客户或者分销商;

●第二类销售主体是分销商,向管道气商采购气体,再经过分装&物流运输后销售给终端客户,主要赚的是“渠道销售”的钱。

零售供气商业构成 资料来源:中泰证券

资料来源:中泰证券

03

如何看电子气体的核心竞争力?

(一) 电子大宗

电子大宗对气体纯度(9N)和供应商的安全可靠性要求极高,我们认为气体供应商核心竞争力体现为1)氦气布局情况,包括气源和储氦罐的布局;2)项目工程能力,主要体现为团队能力。

(1)氦气布局能力

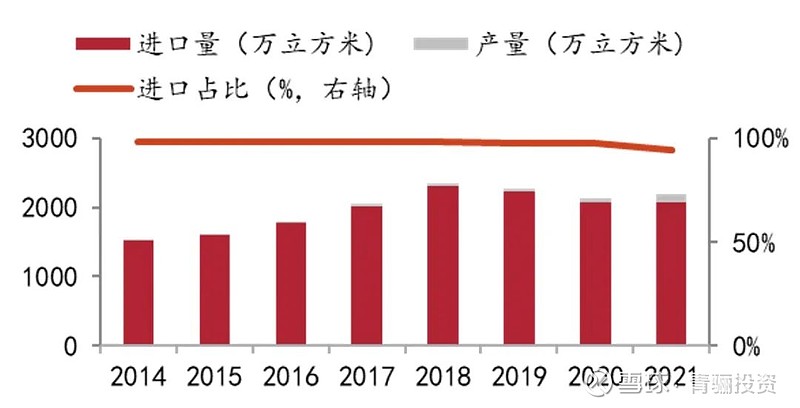

资源禀赋原因,我国氦气进口依赖度高,对企业来说氦气气源的获取和运输能力至关重要。与氧、氮、氩可以通过空气分离提取不同,天然气提氦是当前获取商业氦的唯一来源。但我国 “富煤、贫油、少气”,天然气资源相对贫乏,我国氦气进口依赖度高达90%以上。

我国氦气主要依赖进口 资料来源:公开资料整理

资料来源:公开资料整理

2023年全球氦气储量分布

资料来源:USGS

国内企业要实现氦气进口,一方面要找到氦气资源,另一方面需要有运输能力。

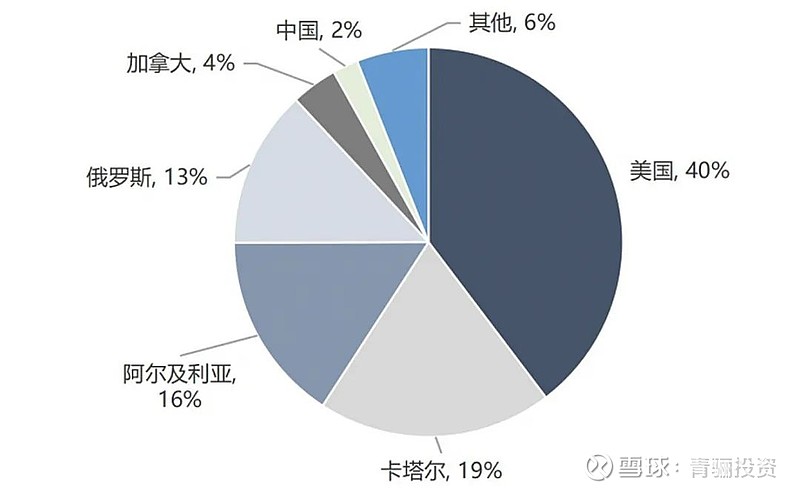

各国天然气储量及其氦含量基本决定氦气资源量。根据美国地质调查局(USGS)2023 年发布的报告显示,美国作为全球最大的氦气储藏地,氦气储量约为 206 亿方,占全球氦气资源的40%。除美国外,全球氦气资源估计约为 313 亿方,主要分布在卡塔尔、阿尔及利亚、俄罗斯,储量分别为101、82、68 亿方;而中国氦气储量仅11亿方,占全球储量的2%。

2021年国内氦气进口情况

资料来源:广钢气体招股书

经由进口的原料液氦还需要经过4K 温区液氦冷箱冷却、4K 温区超低温储运、换热气化、超高压压缩增压以及循环回收纯化等工艺处理。其中储氦罐是制约氦气储运的核心环节,同时也是企业和供气方签订长协的重要条件之一。

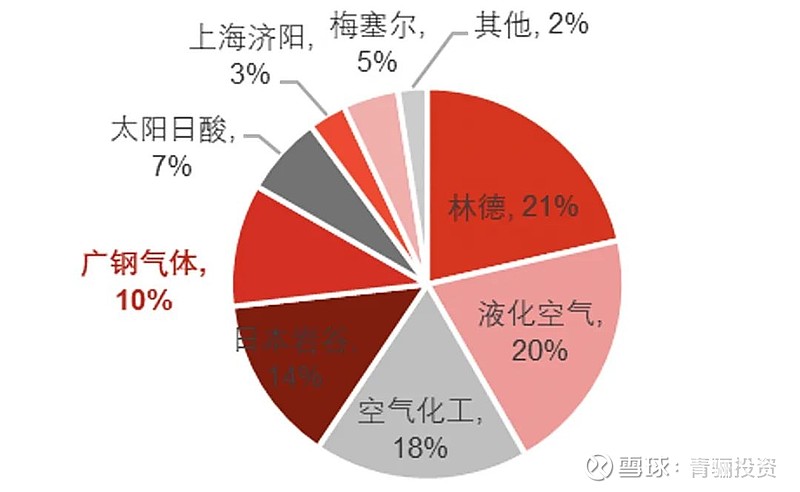

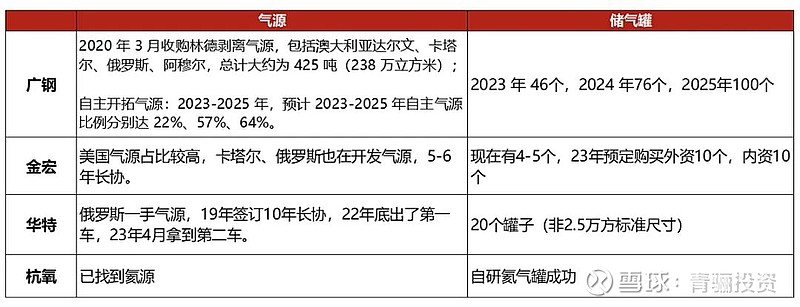

目前国内企业中,广钢气体为氦气进口占比最高的内资企业,其他企业,如金宏、华特、杭氧也在积极布局氦气资源和储氦罐,以加强自身氦气进口能力。

国内气体企业氦气布局情况 资料来源:青骊投资

资料来源:青骊投资

(2) 项目工程能力

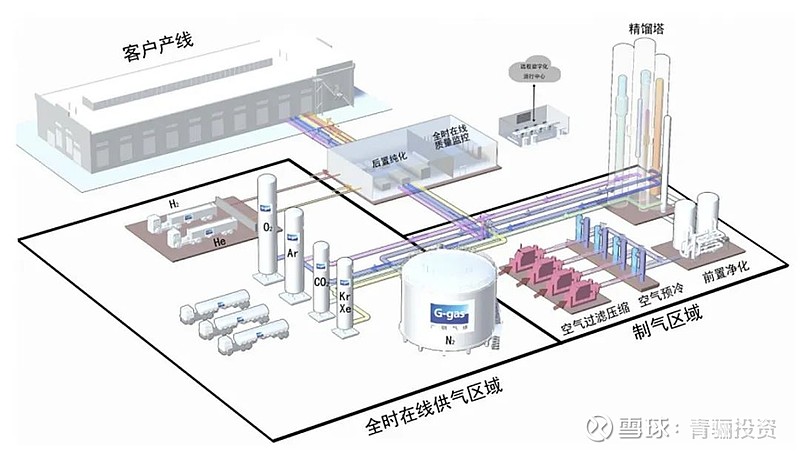

电子大宗采用现场制气模式为主,整个供气过程高度集成化,需要在工厂全生命周期进行高纯气体的稳定供应。纯度、压力、流量等极低波动,每秒供气的气体各项杂质控制在1ppb以内,因此除了设备、技术以外,稳定供气项目工程能力十分重要。

电子大宗的投资占下游半导体厂整体投资的1-2%左右,但一旦出现任何问题就会造成严重损失,也因此晶圆厂选择供应商会相对谨慎,对于电子大宗供应商来说项目工程能力只能从项目经验中获得,并由成功项目经验背书。

电子大宗VS 电子特气 资料来源:广钢气体招股书

资料来源:广钢气体招股书

(一) 电子大宗

电子特种气体具有品类多样、单个气体品种空间相对较小的特征。国产化方面,国内已经解决了高纯氨、三氟化氮、氧化亚氮、六氟化硫等电子气品种,三氟化氮、六氟化钨、四氟化碳进入国内主流12寸晶圆Fab厂商生产线。但在部分含氟气体、硅烷以及稀有气体方面依旧高度依赖进口。

前10大电子特气全球市场规模(2021,亿美元)

资料来源:公开资料整理

我们认为电子特种气体企业的α体现在品类布局、客户覆盖、出海能力三个方面。

(1) 全品类布局、打包式服务可提升客户粘性,有助于提升产品份额。

电子气体品类众多,对于终端客户来讲,若气体供应商可以实现多矩阵产品供应可以节省沟通管理成本。国际巨头气体公司均可提供多种电子气体供应,从而形成较强客户黏性。以林德为例,公司提供沉积、刻蚀、掺杂、稀有气体等多种电子特气供应服务。而从国内特气企业的成长路径看,大多数企业均从某一个或者一类特气品种开展电子特气业务,相对成熟之后,变逐步向其他品种拓展,以提升自身综合竞争力并打开成长空间。

林德集团部分电子气体品类 资料来源:林德气体官网

资料来源:林德气体官网

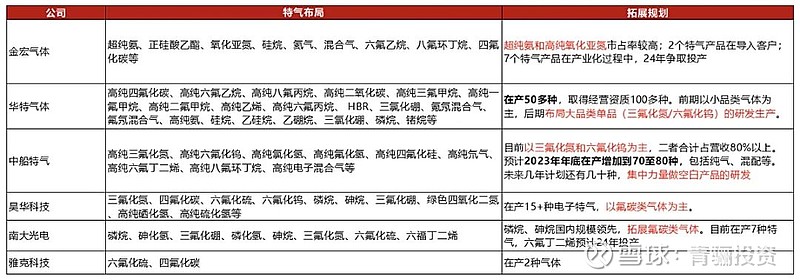

国内公司电子特气布局情况 资料来源:公开资料整理

资料来源:公开资料整理

(2) 认证周期2-3年,已有客户中增加品类供给和份额为主要收入扩增方式。

集成电路客户对气体供应商的选择均需经过审厂、产品认证2轮严格的审核认,认证周期长达2-3年,且出于气体需求多、储运便利等要求不会轻易更换供应商,客户粘性较强,因此对于已导入的集成电路客户,公司可依托其较为丰富的产品矩阵和与下游同步更新的气体品类来持续扩大其在已有客户中的产品份额。

(3) 从竞争格局上看,特气企业之间的竞争未来将有错位竞争走向全面竞争,因此远期需要关注企业出海能力。

从单个气体看,随着技术的突破和外溢,布局的企业也将越来越多。以最大特气单品三氟化氮(NF3)为例,中船2008年率先实现国产化,2014年昊华科技与韩国达成合资上马,南大光电2016年投产。目前除原有企业大规模扩产外,其他企业,如华特,也将布局三氟化氮这一大品类单品。

从特气整体看,多品类特气、打包式服务可提升竞争力和客户黏性这一特性,也促使相关企业不断拓展自身气体品种。因此,特气企业未来不可避免面临国内竞争的加剧,而具备出海能力的企业可以进一步打开自身成长空间。

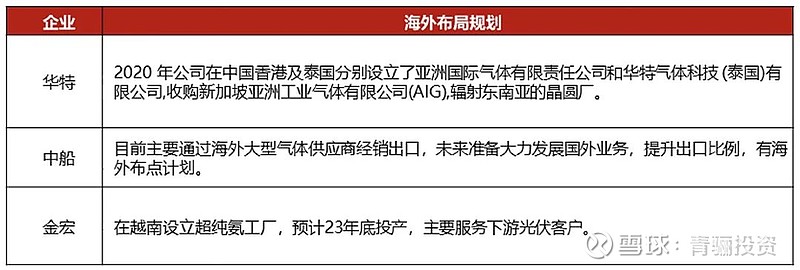

国内特气企业海外布局情况 资料来源:青骊投资

资料来源:青骊投资

无论是在电子大宗还是电子特气领域,我国均不乏突破气体供应核心竞争力的相关企业。整体而言,电子气体的国产化进展顺利,未来受益于下游半导体行业复苏的同时,有望持续提升国内国际市场份额。

往期看点(点击题目自动跳转)

中国预制菜的现状和未来

降糖/减重GLP-1药物及产业链价值浅析

工控自动化——赋能中国工业降本增效

国内大储复盘与展望

浅谈光伏的成长、周期和方向

半导体之道:周期与成长共舞

机器人推动手术方式的革命

POE——光伏产业卡脖子的一环

成本与性能共振——复合集流体量产前夜

更高效更方便——血糖管理的新时代

新型储能技术——新能源的后半场

激光雷达——助力自动驾驶的星辰大海

中国啤酒行业——一切才刚刚开始

碳纤维——“21世纪的黑黄金”

4680电池——结构创新和材料创新的交汇点

内窥镜市场——临床需求推动行业快速发展

Pico狂奔——字节元宇宙按下快进键

TOPCon技术——智能光伏发展新方向

小分子新冠药物研发的前世今生

现制茶 —— 行业马太效应显现

甜蜜的威胁 —— 认知糖尿病

VR行业奇点将至——虚拟世界眺望宇宙

逆变器——长坡厚雪的重要赛道

价减量增拓空间——中国激光设备行业全面研读

铝塑膜——锂电材料国产化“遗珠”

中国瓷砖行业——破局大行业小企业之痛

“卡脖子”清单——工程塑料

政策市场双驱动——让“轻卡”飞一会

智能微投——成长赛道孕育优质玩家

工程机械——如何从周期股中孕育伟大公司(下)

工程机械——如何从周期股中孕育伟大公司(上)

更多精彩内容敬请访问【青骊公众号——骊阅】板块

青骊投资管理(上海)有限公司成立于2015年,具备私募基金(二级市场)管理人资质,已获得中国证券投资基金业协会观察会员身份。

公司由资深业界精英掌舵,核心投研人员拥有17年以上金融从业背景,以专业、谨慎的投资研究为基础,股票多头策略为核心,自主研发的数据系统为支撑,坚持“价值发现,优选成长,严控风险”的理念,致力于管理资产的稳健增长,为客户创造长期收益。

部分荣誉

2023

· 第十四届金牛奖| 公司奖(三年期)

· 2023 英华奖| 公司奖(三年期)

· 2023 东方财富风云榜| 基金经理奖(苏雪晶)

· 第十四届金阳光 |公司奖

· 第四届新财富 | 基金经理奖(苏雪晶)

2022

· Wind | 公司奖(五年期)、产品奖(青骊长川)

· 第十三届金阳光 | 公司奖

· 金樟奖 | 公司奖

· 第十三届金牛奖 | 基金经理奖(三年期•刘淼)

· 英华奖 | 公司奖

· 第三届新财富 | 基金经理奖(苏雪晶)

· 私募排排网、招财杯、金启奖、格上财富、国元点金杯等多项奖项

2021

· Wind | 公司奖(三年期)

· 英华奖 | 产品奖(三年期•青骊泰川)

· 第二届新财富 | 基金经理奖(苏雪晶)

· 第十二届金牛奖 | 公司奖(三年期)

· 金鼎奖、格隆汇等多项奖项

2020

· 金长江奖 | 公司奖

· 首届新财富| 基金经理奖(苏雪晶)

· 格隆汇、格上、私募排排网、证券时报实盘大赛、

华安证券·徽赢私募大赛、天风私募大赛等多项奖项

2019

· Wind | 公司奖

· 证券之星、中国财经风云榜等多项奖项

著作权归作者所有,文中部分图片来源于网络,如有侵权请联系网站删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。