本期导读

中国预制菜的现状和未来

01. 中国预制菜行业现状

02. b端和c端的需求差异

03. 日本预制菜产业发展路径

04. 预制菜在中国的未来发展

随着社会的发展和生活的变化,人们的饮食方式也发生了很大的变化。一种新型的食品——预制菜,近年来在中国迅速兴起,因为便利、实惠,成为了许多年轻人的饮食选择,但是同时针对预制菜卫生、健康的讨论声不绝于耳,我们怎么去正确认识预制菜,如何在日常生活中更好地选择和消费它呢?

01

中国预制菜行业现状

“预制菜”这个词在疫情期间开始密集出现在消费者眼前,但早在14年15年预制菜就已经开始陆续出现在消费者的餐桌上,预制菜最早应用于b端,饿了么美团等外卖平台的快速发展也带动了预制菜渗透率的提升。

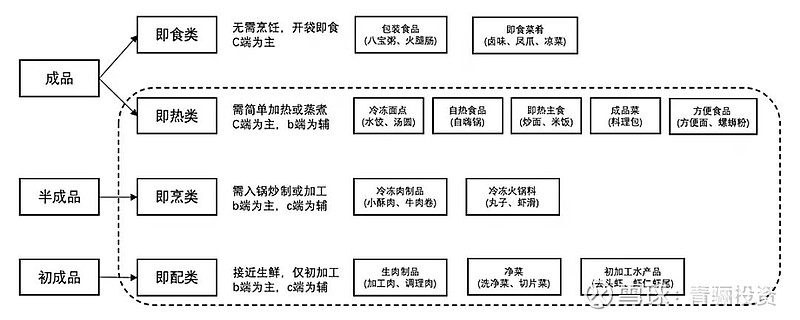

预制菜按照预加工的程度,从高到低可划分为即热类、即烹类和即配类。消费者对预制菜的主要认知是即热类偏c端的成品预制菜,如酸菜鱼、宫保鸡丁等,这些产品在工厂端已经调味、腌制并进行了炒制、蒸煮,作为成品菜仅需要再简单加热或蒸煮即可食用。即热类预制菜按照渠道不同可大致分为酒店菜、料理包、快手菜等,酒店菜和料理包主要针对b端餐饮客户场景,快手菜通常指c端的即热产品。

即配类和即烹类则更加偏向b端应用,因为二者均属于半成品。即烹食品经过了调味、裹粉、预炸等工序,但仍需再次入锅加工。即配类主要为净菜和简单处理过的水产肉禽产品,偏向于生鲜类食材。

预制菜按加工程度进行的划分 资料来源:公开资料整理

资料来源:公开资料整理

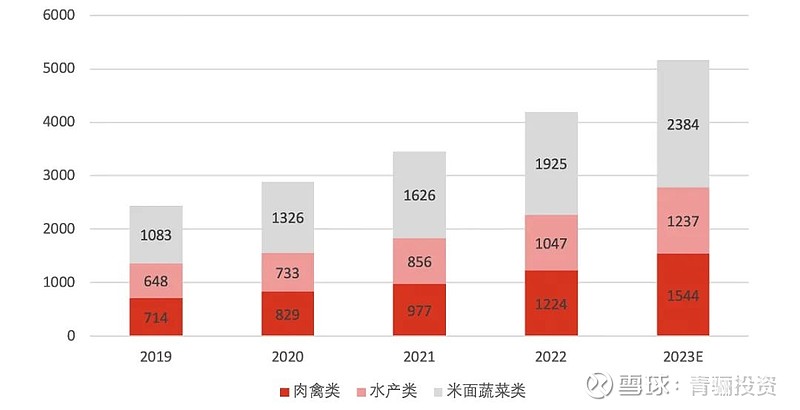

目前中国预制菜行业千亿赛道,近几年增长更多来自b端贡献。根据艾媒咨询数据,2022年中国预制菜行业4196亿市场规模,19-22年CAGR为20%,其中46%为米面蔬菜类,25%为水产类,29%为肉禽类。分渠道看,目前中国预制菜b端占比80%,外卖渗透率的提升也带动了一系列b端预制菜企业,餐饮企业经营压力下降本增效意愿强烈催化b端预制菜的发展。

2019-2023年中国预制菜行业细分品类市场规模及预测

数据来源:艾媒咨询

数据来源:艾媒咨询

中国预制菜行业的发展离不开冷链物流等配套技术和设备的完善。2016-2022年中国冷总容量和冷藏车保有量逐年提升,2022年冷库总容量达到5686万吨,冷藏车保有量达到38万辆。冷链物流的发展,保障了冷冻食品在运输和仓储过程中的品质稳定,在基础设施上促进了中国预制菜的标准化和产业化。目前来看,虽然冷链运输的成本对于预制菜企业而言仍有压力,但物流运输和仓储环节已经不是预制菜目前最大的困境。

2016-2021年中国冷库总容量和冷藏车保有量 资料来源:公开信息整理

资料来源:公开信息整理

02

b端和c端的需求差异

目前预制菜在中国的bc渠道发展差异较大,b端占比接近80%,疫情间消费者居家场景增多的背景下c端才开始有所发展。分析发展的差异,核心原因还是来自两个渠道需要解决的需求差异不同,餐饮企业和消费者的需求是两种维度。

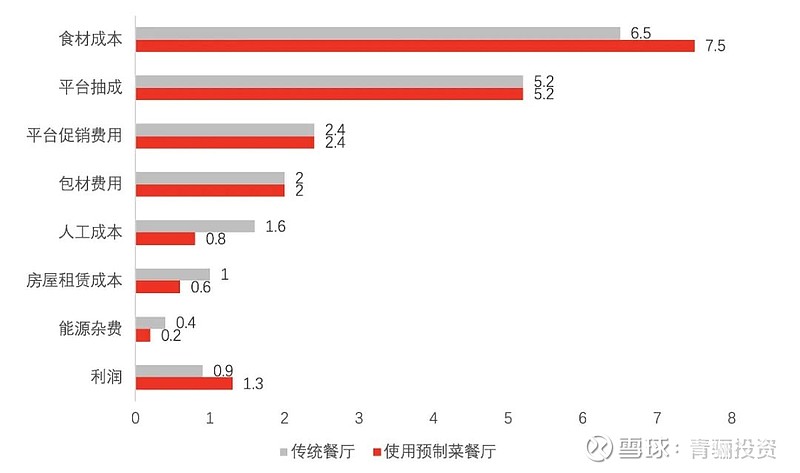

预制菜在b端核心是为餐饮企业降本增效。一方面,预制菜可以降低餐饮企业的实际成本,主要体现在人工、租金方面。预制菜成本相比直接购买原材料更高,但由于减少了部分加工环节,厨师的需求数量和工时下降,同时对厨房的面积需求降低下也优化了租金成本,最终体现为利润的提升。另一方面,预制菜可以降低餐饮企业的时间成本,降低出餐时间。目前大多数餐饮企业均使用部分成品或半成品预制菜,并且给予客人一定时间的出餐保证,在当下快节奏社会中满足消费者的快出餐需求。由于b端预制菜可以直接影响餐饮企业的利润,因此餐饮企业对预制菜的接受程度普遍较高。

使用预制菜前后餐饮企业单位成本对比

资料来源:艾媒咨询

资料来源:艾媒咨询

但c端预制菜的降本增效作用很弱,消费者相比企业更在乎体验而非绝对成本,而且c端预制菜目前并没有明显的成本优势,能节省的主要是消费者做菜的时间成本。目前消费者对c端预制菜的诟病主要在两点:产品质量差和口味还原度低。

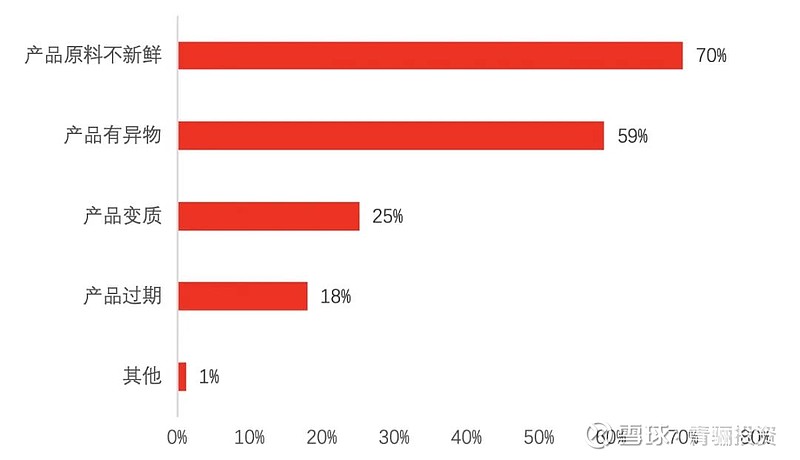

根据艾媒咨询22年7月1452份样本量的调研数据,54.5%的预制菜消费者反馈购买经历中遇到过产品质量问题,其中产品原料不新鲜是最主要的质量问题。原料安全问题是目前国内消费者对c端预制菜的主要担忧之一。其次,47.5%的预制菜消费者认为预制菜口味还原度低,其中味道和口感是主要问题。对于成品预制菜,由于中国菜的菜系丰富和加工流程繁多,预制菜企业很难兼顾标准化和还原度,目前仍然需要技术突破。

2022年7月中国预制菜消费者产品质量问题分布

数据来源:艾媒咨询

数据来源:艾媒咨询

其次,中国外卖行业的发达降低了c端预制菜的性价比,外卖相比而言在便利性和成本上反而更具优势,部分外卖本身也是预制菜。消费者自己加热制作预制菜,仍需要清洗厨具和碗筷,而外卖只需要拿了就吃,吃了就扔,外卖在便利性上具备更强的优势。在便利性上打不过外卖,留给预制菜的只有更好的产品质量或更低的价格两条路,只有做到产品更具性价比,c端预制菜才能在消费者餐桌上有一席之地。

03

日本预制菜产业发展路径

根据日本冷冻食品协会定义,日本冷冻食品可分为水产品、农产品、畜产品、调理产品点心,其中调理产品(prepared food)可视为预制菜品类。

日本冷冻食品分类及具体细分的产值和产量

资料来源:日冷冷冻食品协会

资料来源:日冷冷冻食品协会

日本冷冻食品可大致对应预制菜行业,主要产品为米面类。日本冷冻食品发展经历了先b后c的交替发展。我们认为日本预制菜产业渠道的趋势变化和宏观经济增速、家庭人口结构、饮食习惯等因素有关,其中宏观经济和人口变化可能也是影响消费习惯开始变化的因素之一。

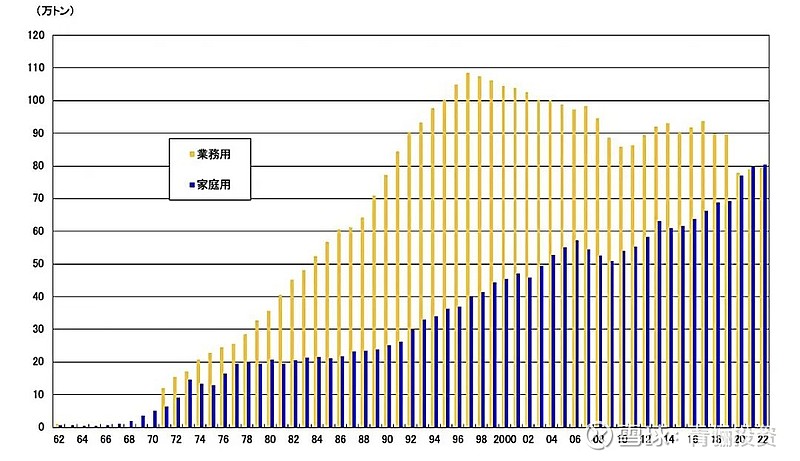

1970-1997年,该阶段日本冷冻食品餐饮端增速明显高于家庭端,经济高增下餐饮外部化,整体b端餐饮告诉发展,带动冷冻食品b端高成长。该阶段由于消费习惯仍偏好高品质和个性化,口味单一的c端冷冻食品在日本增长并不高,且当时冷链条件尚不成熟,冰箱微波炉等器具的出现c端冷冻食品才开始成长起步。

1962-2022年日本冷冻食品业务用和家庭用的产量对比 资料来源:日本冷冻食品协会

资料来源:日本冷冻食品协会

1991年“广场协议”后日本经济泡沫破裂,此后进入低增长阶段,GDP增速进入3%以下。随着经济的低迷,消费力下降的背景下b端餐饮需求下降,冷冻食品餐饮端市场规模也自1997年开始下滑。在经济低增长阶段,消费者会更加侧重极致性价比,性价比对口味多样性的要求降低,有品质的低价产品成为主流,日本c端预制菜也正是这个阶段开始发力,承接b端餐饮失去的市场。

1956-2022年日本GDP增速 资料来源:wind

资料来源:wind

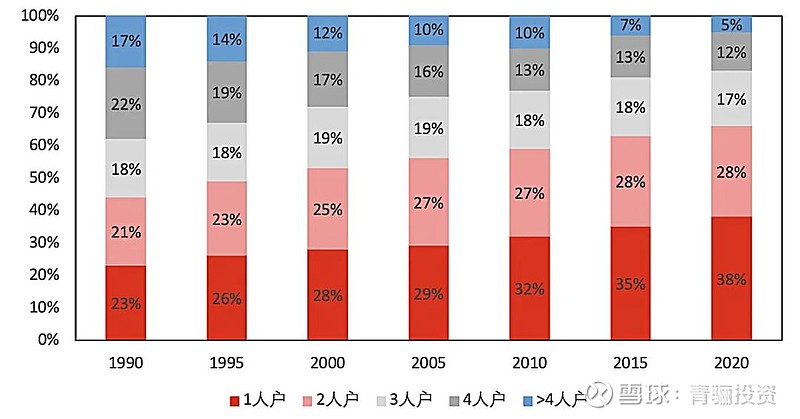

1人户占比提升的趋势也帮助c端预制菜发展。随着日本经济和人口结构进入新阶段,出生人口的下降和独生子女占比增加,越来越多的1人户人群出现。1人户的消费特点是性价比和方便化,其中最典型的是在便利店购买1人食便当的消费行为增加。日本便利店的快速发展为c端预制菜提供了合适的消费渠道。

1990-2020年日本家庭人口户数趋势变化

资料来源:日本厚生劳动省

资料来源:日本厚生劳动省

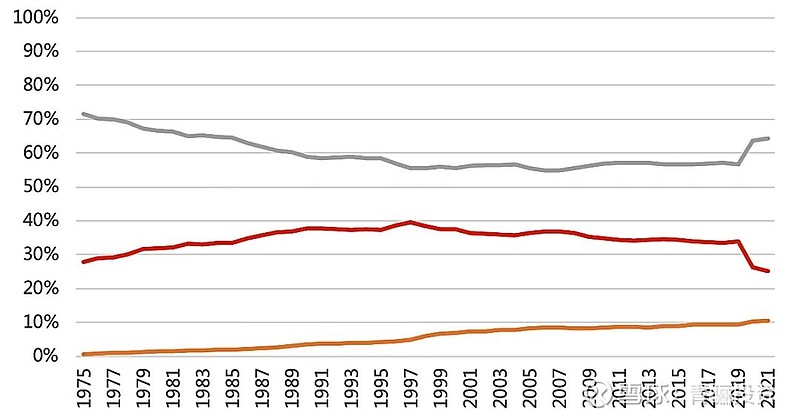

日本1997年后外食率掉头下降,消费者消费习惯由外食转向中食。外食和内食分别对应在外吃饭和在家吃饭,而日本逐渐流行的内食含义为消费者在外购买但在家里吃,尤其以便利店便当为主要例子,其中售卖产品中冷冻预制菜为主要的品类之一。

1975-2021年日本餐饮外食率/中食率/内食率变化趋势 资料来源:日本外食产业协会

资料来源:日本外食产业协会

综上可以发现,日本预制菜发展由b转c的转折,与日本经济降速、1人户占比提升和餐饮外食率下降有一定联系。随着日本经济的疲软,日本消费者消费力减弱,消费更加追求极致性价比,在外就餐的性价比低因此导致餐饮外食率下降。其次日本人口结构上独居比例提升,独居者相比家庭群体,居家现炒的时间成本更高,也催化了c端预制菜的发展。

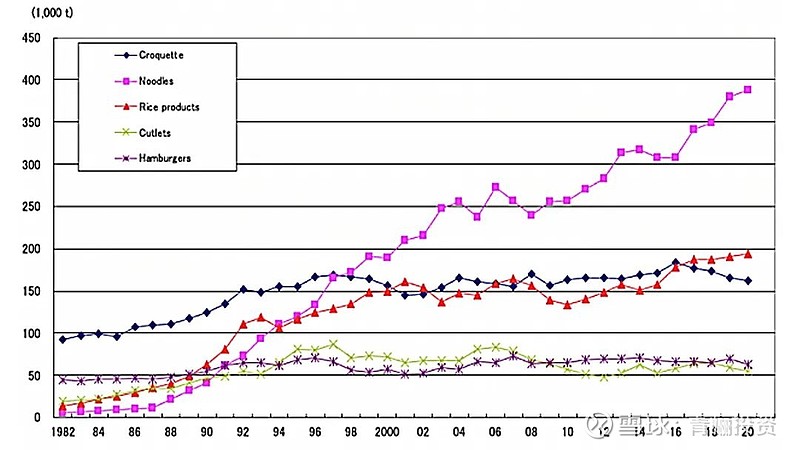

观察1982-2020年日本预制菜大类的销量变化,面类销量提升最为明显,并且成为第一销量品类。面类预制菜包含乌冬面、意大利面、拉面等。面类预制菜之所以在日本具备高成长性,一方面需求端面类具备简单、便捷、高还原度等特点,消费者购买性价比强;另一方面供给端面类具备高标准化特点,利于生产端放大规模效应,商业模式更易跑通。

1982年-2020年日本调理食品中细分品类的产量变化趋势 数据来源:日本冷冻食品协会

数据来源:日本冷冻食品协会

日本c端预制菜的品类特点以米面类为核心,炸猪排、汉堡、烤肉等高标准化的肉制品产值也能做大,但并没有出现加工程序更复杂的大单品。一方面这可能跟日本的菜系和饮食习惯有关,另一方面可能复杂加工程序的菜品本身面临还原度低且受众小的限制,如果一个品类做不大就很难在生产端产生规模效应进而盈利。

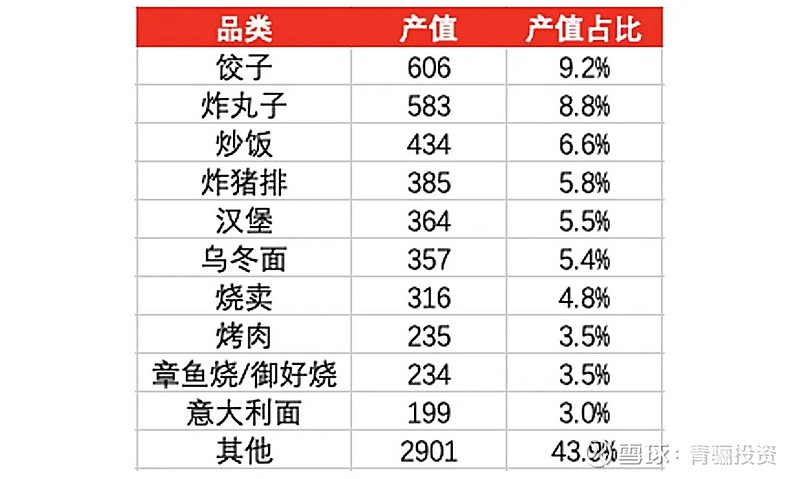

具体看日本预制菜细分品类,前十大品类排序中饺子606亿、炸丸子583亿、炒饭434亿产值排名靠前,日本预制菜做大了的品类主要是米面制品和高标准化肉制品(如炸丸子、炸猪排、汉堡、烤肉)。

2022年日本预制菜(Prepared Food)前十品类的产值及占比(亿日元) 数据来源:日本冷冻食品协会

数据来源:日本冷冻食品协会

日本并没有产生更像成品菜的预制菜,我们认为一方面中国和日本国土面积、菜系数量、饮食习惯等都具有较大差异,中国国土面积更大下诞生多种地方菜系,各地消费者的饮食习惯均有不同,导致在中国预制菜企业更具地方性和特色性,生产当地特点的半成品菜和成品菜。

04

预制菜在中国的未来发展

目前预制菜在b端的渗透率可能已经较高,行业增速更多依赖下游餐饮的需求情况,但b端预制菜企业的发展空间仍然较大,目前行业集中度仍处于较低水平,龙头企业有望继续凭借供应链上下游延伸和品类拓展实现市占率的提高。

而对于c端预制菜,要分成传统速冻米面和预制菜肴两部分来看。速冻米面等传统品类相对成熟,未来更多看中国消费趋势是否有发生部分转变,比如更加追求性价比下对速冻食品的接受度提高等。而对于预制菜肴,如上文所讲产品质量和还原度问题仍是目前消费者的核心担忧,短期可能仍然较难解决。C端预制菜企业需要在细分品类上打造出让消费者安心和信任的品牌,解决产品质量担忧,其次进一步提升加工技术工艺,提升口味还原度。

针对目前预制菜面临的困境,国家和地方层面近几年也多次出台政府文件,提及要支持发展预制菜行业,逐步建立行业标准强化规范性,解决消费者对预制菜产品质量的担忧。其次在保鲜技术和设备的研发也是发展重点,部分地区成立产业投资基金来支持当地预制菜行业的发展。

2022-2023年国家和地方层面关于预制菜的相关政策文件

数据来源:蝉妈妈智库整理

数据来源:蝉妈妈智库整理

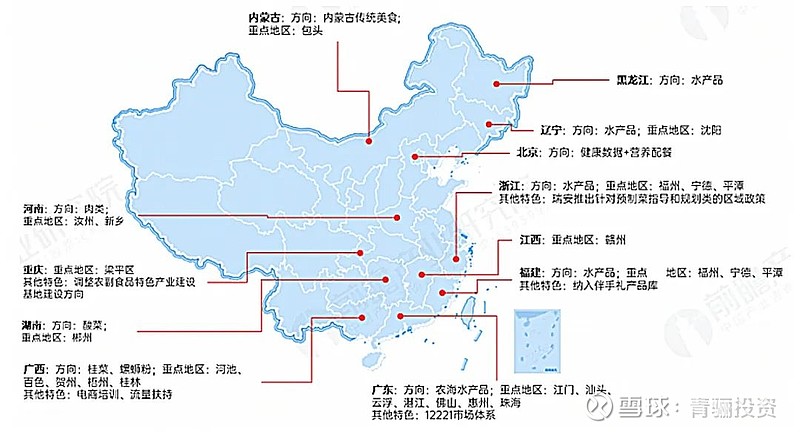

各地区因地制宜,围绕当地上游的优势资源进行政策支持,近年来地方层面预制菜产业陆续发布符合当地特色的相关政策。比如广东福建浙江等沿海省份因有临海优势,预制菜的发展方向更倾向水产品。河南内蒙古当地肉类资源丰富,因此政策方向上支持肉类预制菜企业。

2022年中国地方层面预制菜产业相关政策特色

资料来源:前瞻产业研究院整理

资料来源:前瞻产业研究院整理

总结来看,预制菜目前在中国b端发展已经相对成熟,在下游连锁化率继续提高的背景下预制菜有望继续渗透。而目前预制菜在c端的问题一方面需要企业端加强供应链和品牌建设,为消费者提供品质稳定性价比更高的产品,另一方面消费者消费习惯的转变也需要时间,预制菜未来仍有较大的发展和进步空间。

往期看点(点击题目自动跳转)

工控自动化——赋能中国工业降本增效

国内大储复盘与展望

浅谈光伏的成长、周期和方向

半导体之道:周期与成长共舞

机器人推动手术方式的革命

POE——光伏产业卡脖子的一环

成本与性能共振——复合集流体量产前夜

更高效更方便——血糖管理的新时代

新型储能技术——新能源的后半场

激光雷达——助力自动驾驶的星辰大海

中国啤酒行业——一切才刚刚开始

碳纤维——“21世纪的黑黄金”

4680电池——结构创新和材料创新的交汇点

内窥镜市场——临床需求推动行业快速发展

Pico狂奔——字节元宇宙按下快进键

TOPCon技术——智能光伏发展新方向

小分子新冠药物研发的前世今生

现制茶 —— 行业马太效应显现

甜蜜的威胁 —— 认知糖尿病

VR行业奇点将至——虚拟世界眺望宇宙

逆变器——长坡厚雪的重要赛道

价减量增拓空间——中国激光设备行业全面研读

铝塑膜——锂电材料国产化“遗珠”

中国瓷砖行业——破局大行业小企业之痛

“卡脖子”清单——工程塑料

政策市场双驱动——让“轻卡”飞一会

智能微投——成长赛道孕育优质玩家

工程机械——如何从周期股中孕育伟大公司(下)

工程机械——如何从周期股中孕育伟大公司(上)

更多精彩内容敬请访问【青骊公众号——骊阅】板块

青骊投资管理(上海)有限公司成立于2015年,具备私募基金(二级市场)管理人资质,已获得中国证券投资基金业协会观察会员身份。

公司由资深业界精英掌舵,核心投研人员拥有17年以上金融从业背景,以专业、谨慎的投资研究为基础,股票多头策略为核心,自主研发的数据系统为支撑,坚持“价值发现,优选成长,严控风险”的理念,致力于管理资产的稳健增长,为客户创造长期收益。

部分荣誉

2023

· 第十四届金牛奖| 公司奖(三年期)

· 2023 英华奖| 公司奖(三年期)

· 2023 东方财富风云榜| 基金经理奖(苏雪晶)

2022

· Wind | 公司奖(五年期)、产品奖(青骊长川)

· 金阳光 | 公司奖

· 金樟奖 | 公司奖

· 第十三届金牛奖 | 基金经理奖(三年期•刘淼)

· 英华奖 | 公司奖

· 新财富 | 基金经理奖(苏雪晶)

· 私募排排网、招财杯、金启奖、格上财富、国元点金杯等多项奖项

2021

· Wind | 公司奖(三年期)

· 英华奖 | 产品奖(三年期•青骊泰川)

· 新财富 | 基金经理奖(苏雪晶)

· 第十二届金牛奖 | 公司奖(三年期)

· 金鼎奖、格隆汇等多项奖项

2020

· 金长江奖 | 公司奖

· 新财富| 基金经理奖(苏雪晶)

· 格隆汇、格上、私募排排网、证券时报实盘大赛、

华安证券·徽赢私募大赛、天风私募大赛等多项奖项

2019

· Wind | 公司奖

· 证券之星、中国财经风云榜等多项奖项

著作权归作者所有,文中部分图片来源于网络,如有侵权请联系网站删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。