本期导读

降糖/减重GLP-1药物及产业链价值浅析

01. 什么是GLP-1?

02. 始于降糖,GLP-1药物显示初步潜力

03. 减重适应症拓展,助力市场加速扩容

04. 已上市/在研GLP-1对比

05. GLP-1多肽产业链上游价值浅析

在减肥药GLP-1的催化下,诺和诺德市值突破4000亿美元,礼来成为全球首个市值超5000亿美元的纯药企。GLP-1药物在研发端不断取得新的临床突破,销售端放量更是大超预期,具备长期潜力和可持续性。

01

什么是GLP-1?

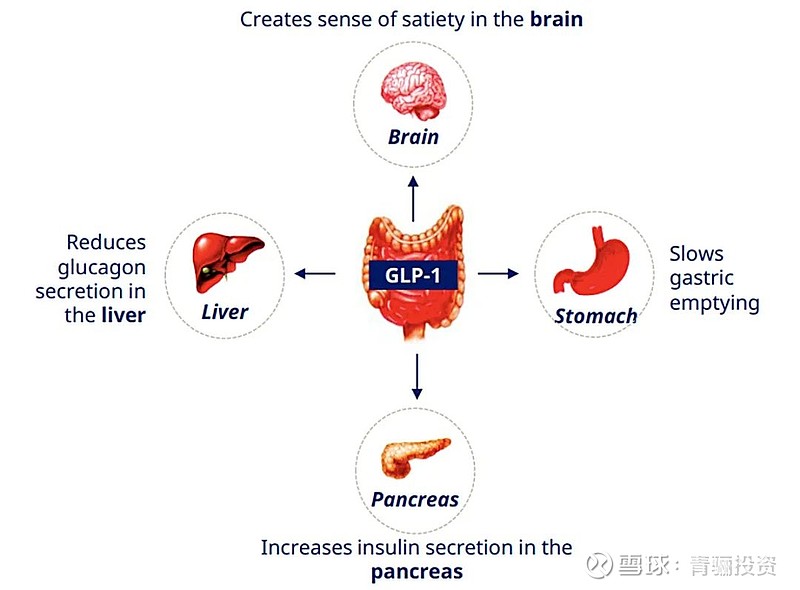

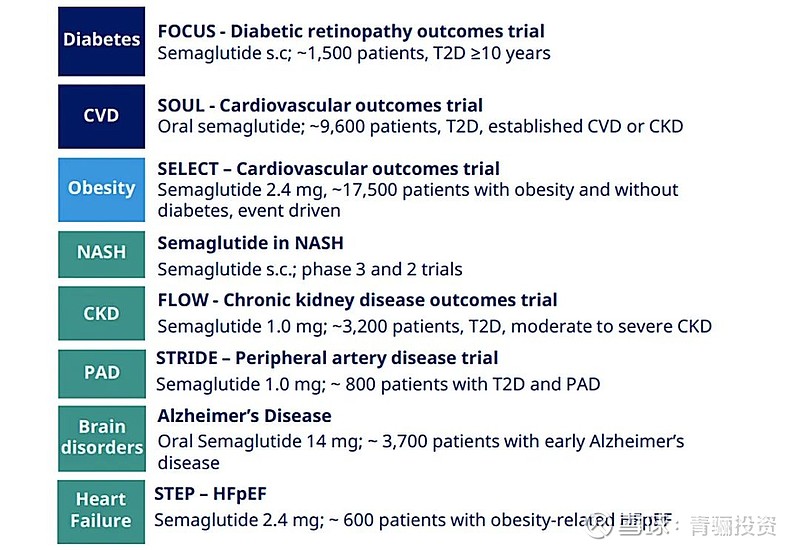

GLP-1是一种由肠道分泌的肽类激素,具备广泛药理作用。GLP-1的主要作用是通过抑制胰高血糖素的分泌和以葡萄糖依赖的方式,增强胰岛β细胞的胰岛素分泌来调节血糖。此外,GLP-1通过作用于与食欲调节和奖励相关的大脑区域,能够减缓胃排空,诱导餐后饱腹感和饱腹感。同时GLP-1受体激动剂可以与大脑中神经元上的受体结合,影响多巴胺信号通路,减少了对高糖和高脂食物的强烈需求。GLP-1受体激动剂药物应运而生,广泛的调节机制使得GLP-1药物具备多种潜在适应症,如糖尿病、CVD(心血管疾病)、肥胖、NASH(非酒精性脂肪性肝炎)等。

GLP-1降糖机制 资料来源:诺和诺德

资料来源:诺和诺德

GLP-1类药物潜在适应症拓展 资料来源:诺和诺德

资料来源:诺和诺德

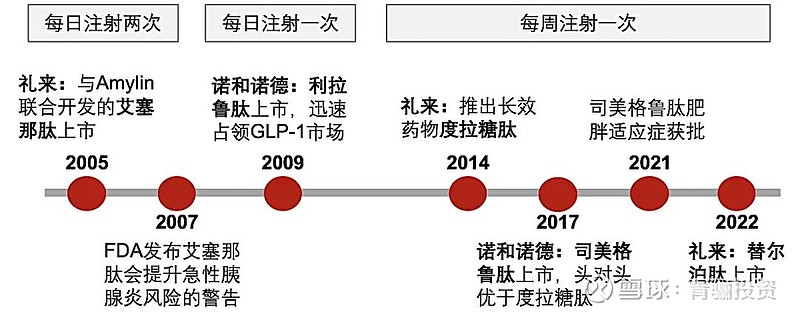

在礼来和诺和诺德的推动下,GLP-1受体激动剂药历经多次迭代,新药开发呈现长效、口服、多靶趋势。GLP-1药物最初作为降糖药物而研发,2005年礼来推出了全球首个GLP-1药物艾塞那肽,每日两次注射, 2009年诺和诺德利拉鲁肽上市,剂型升级为每日注射一次,接着2014年礼来推出度拉糖肽,剂型升级为每周注射一次。2017年由诺和诺德研发的重磅药物司美格鲁肽上市,头对头试验优于度拉糖肽,2022年由礼来研发的替尔泊肽上市,头对头试验优于司美格鲁肽。此外,礼来还布局了三靶点药物Retatrutide和口服小分子Prforglipron,诺和诺德布局了双靶CagriSema,目前均处于临床三期。

GLP-1类药物发展史 资料来源:公开信息整理

资料来源:公开信息整理

部分已上市/处临床后期的GLP-1类药物 资料来源:公开信息整理

资料来源:公开信息整理

02

始于降糖,GLP-1药物显示初步潜力

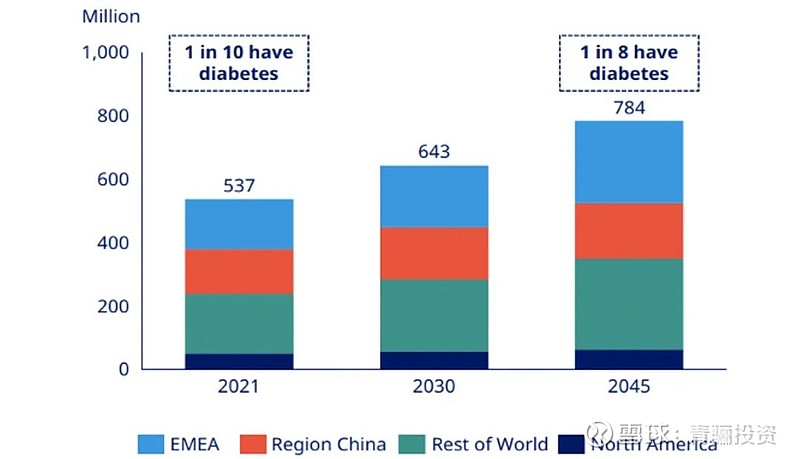

全球糖尿病患者基数庞大,降糖药物市场具有广阔的市场空间。2021年全球5.37亿糖尿病患者,预计到2045年将有7.84亿患者,即全球1/8的人群患有糖尿病。糖尿病可分为1型糖尿病、2型糖尿病、妊娠期糖尿病和其他类型糖尿病,其中2型糖尿病患者占比高达96%,是最主要的糖尿病类型。

全球糖尿病患者基数

(百万人,2000-2021) 资料来源:International Diabetes Federation: Diabetes Atlas 10th Edition 2021

资料来源:International Diabetes Federation: Diabetes Atlas 10th Edition 2021

全球糖尿病患者基数预测

(百万人,2021-2045E) 资料来源:诺和诺德

资料来源:诺和诺德

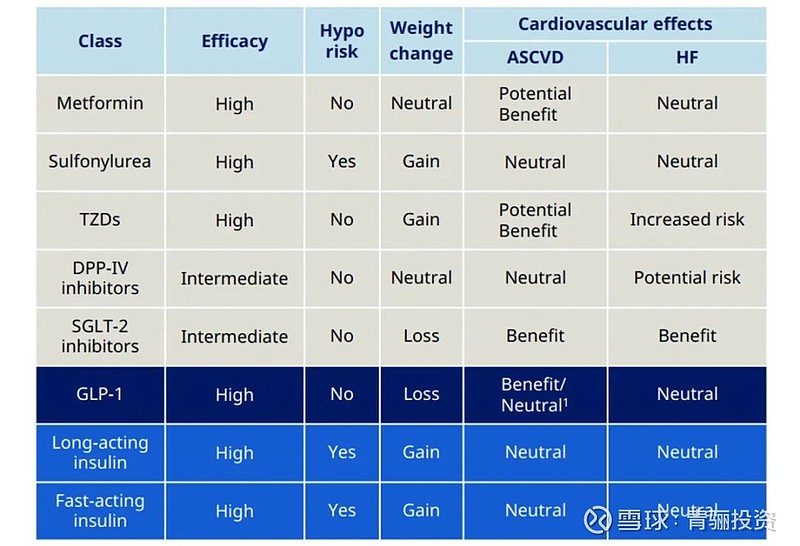

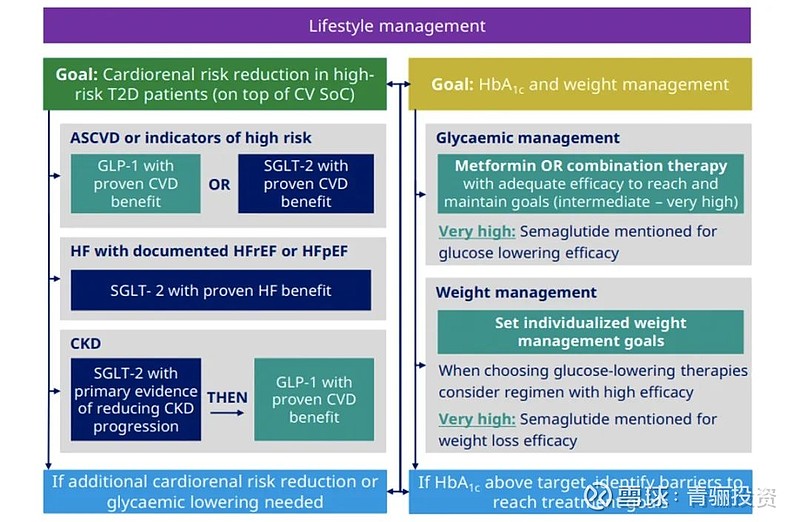

GLP-1药物兼具疗效与安全性,在2型糖尿病治疗中具备明显临床优势。目前主流降糖药物包括胰岛素、DPP-4抑制剂、SGLT-2抑制剂、其他传统口服药(二甲双胍、磺酰脲等)以及GLP-1,相比之下新一代GLP-1类产品具有降糖效果显著、没有低血糖风险、可以减重和对心血管有益等优势。2022年ADA和EASD(美国/欧盟糖尿病协会)糖尿病治疗指南已经把GLP-1药物列入一线推荐治疗方案。预计未来GLP-1药物的渗透率会进一步提升。

降糖药物汇总及对比 资料来源:公开信息整理

资料来源:公开信息整理

新版ADA/EASD糖尿病治疗指南 资料来源:公开信息整理

资料来源:公开信息整理

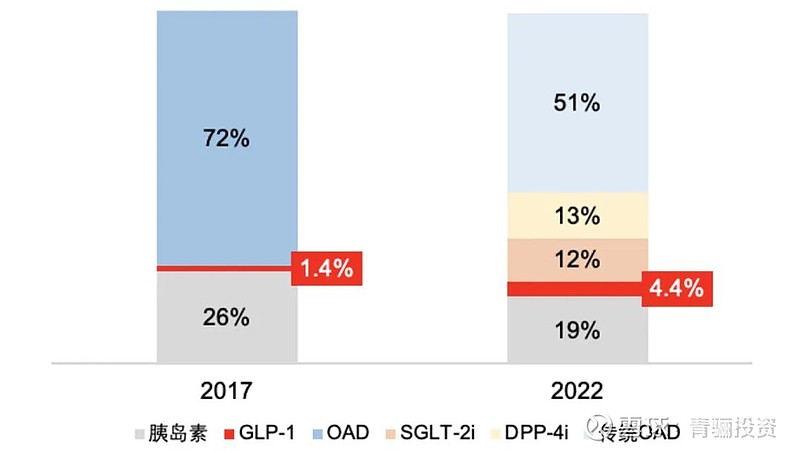

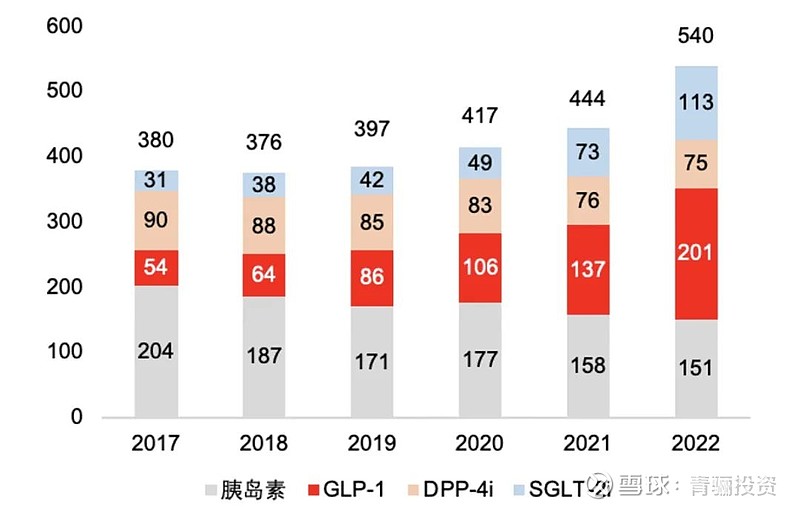

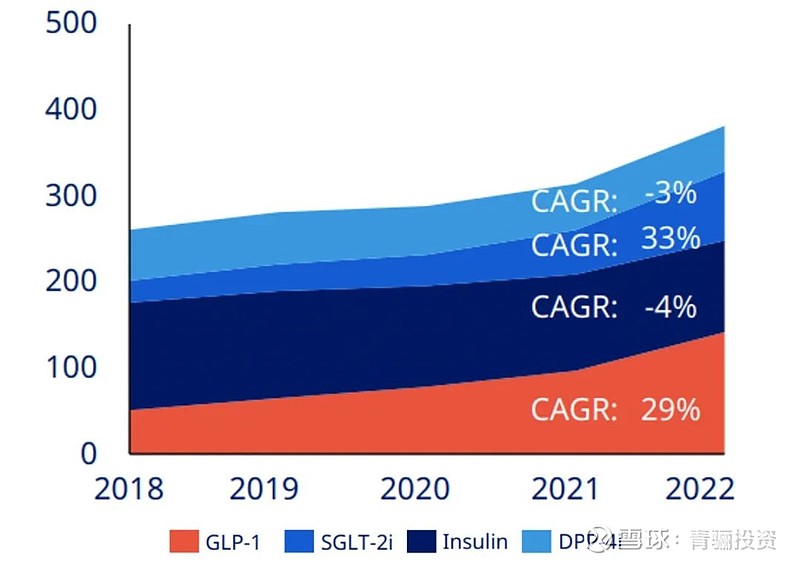

无论是处方量还是销售额维度,GLP-1药物的市场份额均不断提升。诺和诺德数据显示,2017年GLP-1药物仅占美国糖尿病患者处方量的1.4%,2022年这一比例提升至4.4%。2022年全球糖尿病市场为540亿美元,其中 GLP-1 产品为201亿美元,价值量占比37%,2017-2022年GLP-1市场CAGR超30%。相较之下,近年来胰岛素和DPP-4抑制剂市场由于GLP-1和SGLT-2抑制剂的放量开始萎缩。

美国糖尿病患者处方量格局

(2017, 2022) 资料来源:诺和诺德

资料来源:诺和诺德

全球糖尿病药物市场规模

(2017-2022,亿美元) 资料来源:诺和诺德

资料来源:诺和诺德

全球糖尿病市场增速

(按疗法分类,DKK bn) 资料来源:诺和诺德

资料来源:诺和诺德

03

减重适应症拓展,助力市场加速扩容

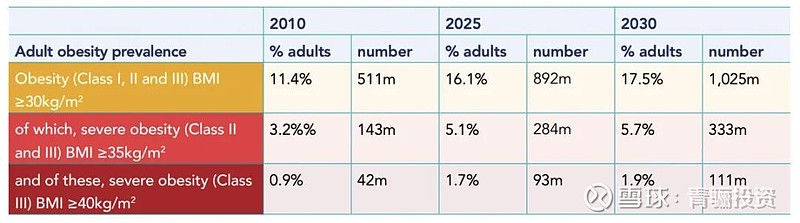

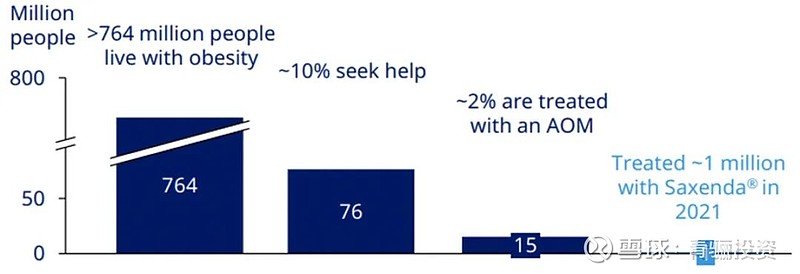

全球超重患者基数极大,但治疗渗透率极低。截至2022年12月,全球有超过7.64亿超重人口,预计到2030年全球超重患者人数达10.25亿。但目前仅有约10%的患者寻求帮助, 2%的患者接受减重药物治疗,而接受利拉鲁肽治疗的仅有100万人。

全球肥胖患者基数

(2010-2030,百万人) 资料来源:World Obesity Atlas 2022

资料来源:World Obesity Atlas 2022

全球肥胖患者诊疗情况(2022) 资料来源:诺和诺德

资料来源:诺和诺德

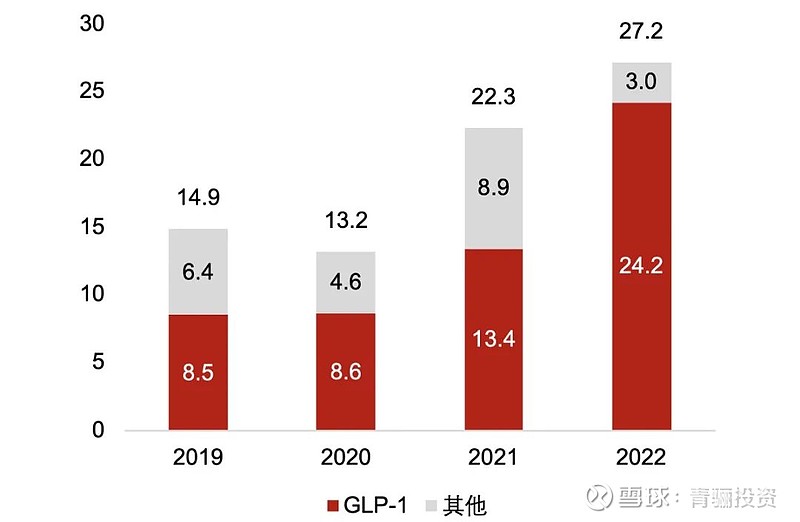

司美格鲁肽减重适应症获批,带动美国减重药物市场高速增长。追溯减重药物的迭代历史可见,大部分减重药物的效果一般且副作用严重,包括但不限于抑郁、自杀意念、心悸、癫痫等。相比之下司美格鲁肽的减重效果最优,且副作用局限在胃肠道反应,相对可控。从市场规模来看,全球减重药物市场规模2020年仅13.2亿美元,2021年6月司美减重适应症获批,2022年全球减重药物市场规模已达27.2亿美元,其中近90%由GLP-1贡献。

减重药物迭代历史及效果对比 资料来源:公开信息整理

资料来源:公开信息整理

全球肥胖药物市场规模

(2019-2022,亿美元) 资料来源:诺和诺德

资料来源:诺和诺德

仅考虑降糖及减重适应症,辉瑞预计2030年GLP-1全球市场规模可达900亿美元。其中2型糖尿病药物市场约占350- 400亿美元,减重药物市场约占500-550亿美元。

辉瑞公司预测GLP-1全球市场规模 资料来源:辉瑞

资料来源:辉瑞

04

已上市/在研GLP-1对比

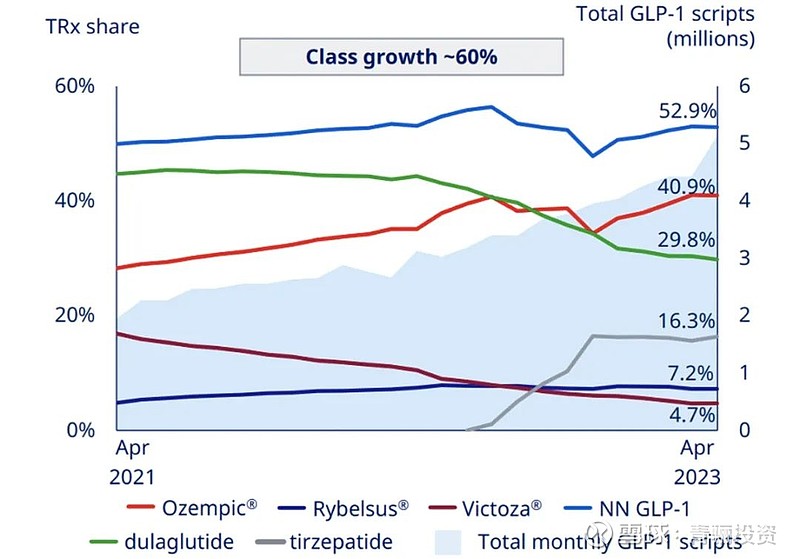

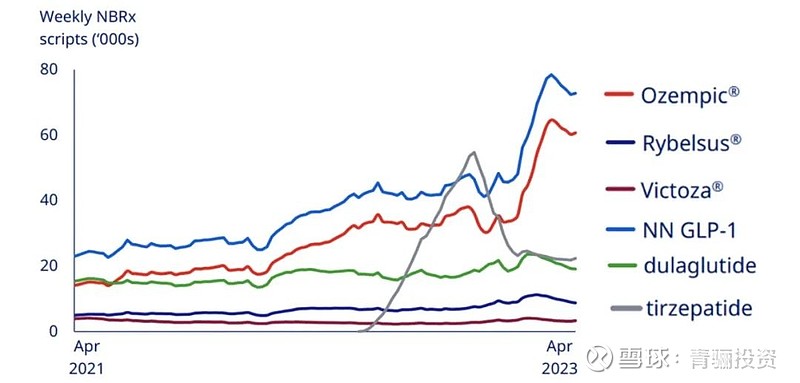

GLP-1双雄诺和诺德与礼来正面竞争。处方量口径,截止2023年4月,诺和诺德市占率53%,礼来度拉糖肽+替尔泊肽市占率约46%,其中度拉糖肽、利拉鲁肽处方量呈下降趋势,未来会被疗效更优的新药取代。销售额口径,礼来市占率呈上升趋势,2022年礼来市占率约40%。随着替尔泊肽的放量,预计礼来市占率将进一步提升。

已上市GLP-1药品美国处方量情况

(2021-2023,百万) 资料来源:礼来,IQVIA

资料来源:礼来,IQVIA

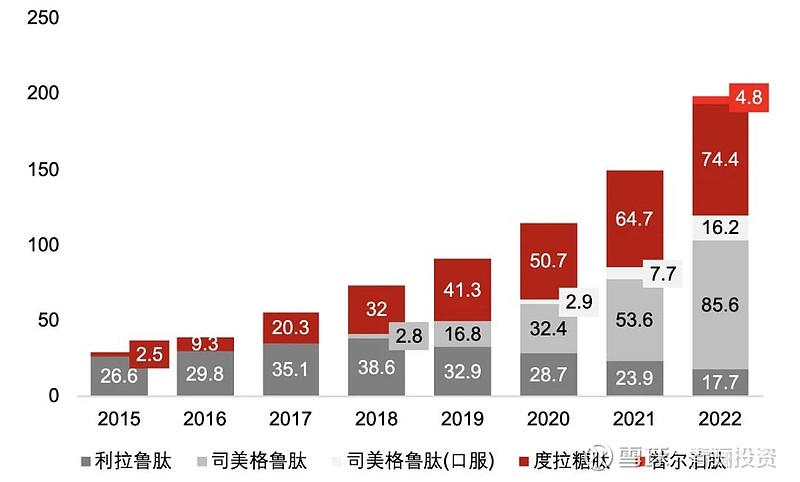

已上市GLP-1药品全球销售情况

(2015-2022,亿美元) 资料来源:公开信息整理

资料来源:公开信息整理

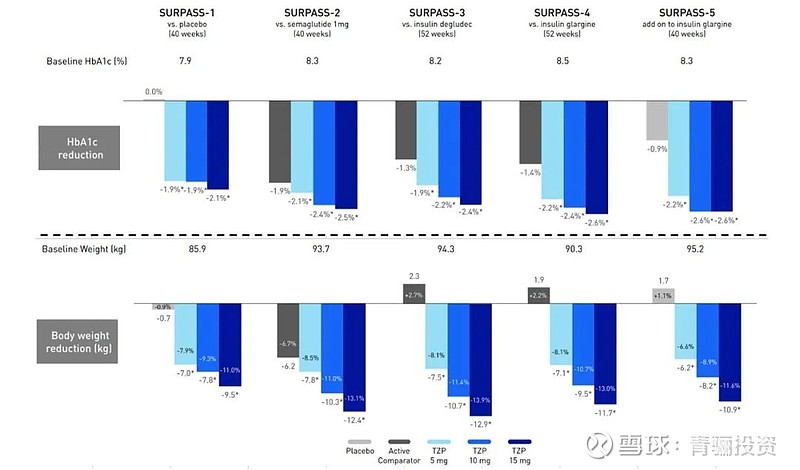

替尔泊肽降糖效果头对头优于司美,且已启动减重适应症头对头临床。SURPASS 试验结果显示替尔泊肽降糖效果优于司美格鲁肽和其他对照组,安全性方面类似,常见不良反应是轻中度胃肠道不良反应,通常发生在剂量增加期。2022年4月,礼来公布临床III期SURMOUNT-1数据,替尔泊肽各剂量治疗组患者第72周时减重效果显著优于安慰剂对照组,最高剂量亚总体重降低 24kg (22.5%),其中63%的受试者体重降低至少20%。这是在III期临床试验中首个将体重平均降低超过20%的在研药物。2022年10月,FDA已授予其快速通道指定,用于治疗成人肥胖或超重以及体重相关的并发症,预计2023年提交上市申请。2023年4月,礼来登记了一项III期临床试验(SURMOUNT-5),旨在评估替尔泊肽对比司美格鲁肽(2.4mg)用于成人肥胖或超重且伴有体重相关合并症的非2型糖尿病患者的有效性与安全性。

替尔泊肽针对糖尿病的 SURPASS 临床

与现有药物或安慰剂头对头数据比较 资料来源:礼来

资料来源:礼来

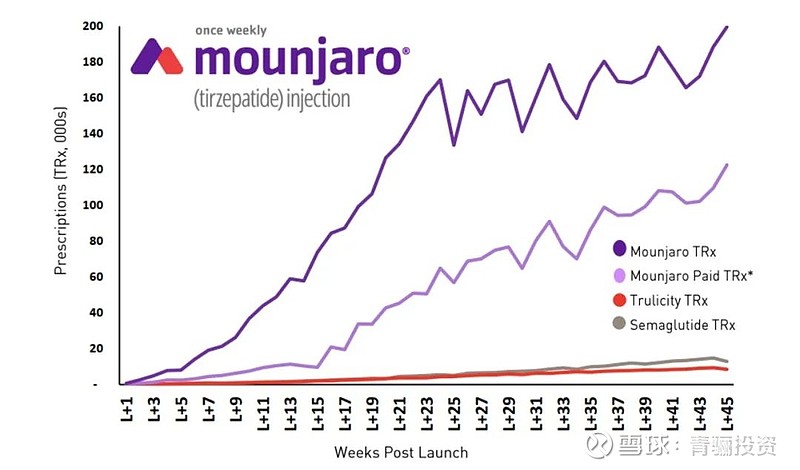

替尔泊肽上市后放量迅速,处方数量增长远超其他GLP-1注射类药物。替尔泊肽增长多来自于新处方,礼来于2022年三季度财报称,替尔泊肽的70%患者为首次用GLP-1注射剂,不到 10%是从度拉糖肽转到替尔泊肽。替尔泊肽2022年即上市首年销售额4.8亿,2023上半年15.5亿,公司预计2023年销售额突破40亿,爬坡速度十分惊人。

替尔泊肽上市以来爬坡曲线 资料来源:礼来,IQVIA

资料来源:礼来,IQVIA

美国GLP-1每周新处方量 资料来源:礼来,IQVIA

资料来源:礼来,IQVIA

临床数据横向对比,礼来替尔泊肽具备best-in-class潜力,三靶Retatrutide数据亮眼。在肥胖且伴有2型糖尿病患者中,替尔泊肽减重效果及安全性数据均优于司美;在肥胖患者中,礼来布局的三靶新药Retatrutide显示出目前最佳减重效果(-24.2%)。口服药减重疗效及安全性落后于注射剂型,预计市场空间有限。

GLP-1药品临床数据汇总 资料来源:公开信息整理

资料来源:公开信息整理

05

GLP-1多肽产业链上游价值浅析

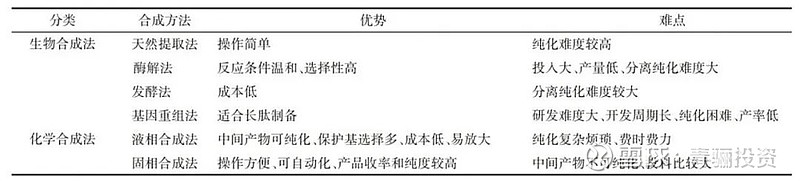

多肽药物合成生产在工业上以化学合成法为主,生物合成并重。

生物合成法具有定向表达强、成本低的特点,可分为天然提取法、酶解法、发酵法、基因重组法等,其中发酵法是生物合成方法的基础;化学合成法具有研发周期短、生产快速等优点,分为液相合成法和固相合成法,主要的区别在于是否使用固相载体。固相合成法是目前多肽合成的主流方法。

生物合成法和化学合成法各自的优缺点 资料来源:《多肽药物制备工艺研究进展》

资料来源:《多肽药物制备工艺研究进展》

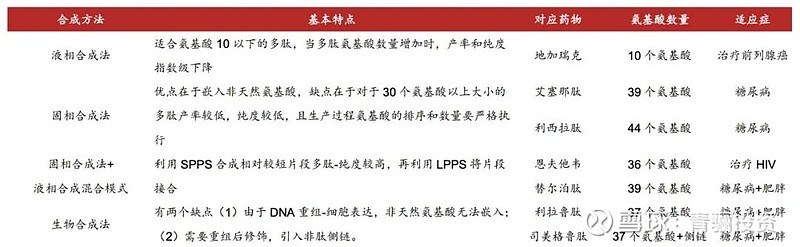

在商业化生产过程中,企业会综合考虑收率、纯度、分离难度等因素平衡选择成本可控的生产工艺。随着多肽合成长度和化学修饰复杂程度不断提高,单一的合成方法往往不能满足需求,如替尔泊肽便采用固相+液相多肽合成方法,先通过固态合成某几个片段,再通过液相合成最终的产物。其他已上市的多肽药物如利拉鲁肽采用的是生物合成法,司美格鲁肽是半生物合成法。

部分已上市多肽类药物合成方法 资料来源:《多肽药物制备工艺研究进展》

资料来源:《多肽药物制备工艺研究进展》

多肽药物大规模生产存在较高壁垒。由于工艺路线复杂,多肽原料药生产步骤多,使用不同的试剂、策略和方法均会导致各环节产生不同种类和量级的杂质,质量控制与纯化分离难度高。以替尔泊肽固液合成为例,大致生产过程如下:首先采取液相合成法合成片段2/3/4/5,接着进入固相合成阶段。固相合成第一步先连接片段2和3,即氨基酸30-39与氨基酸22-29,收率75%-80%;第二步连接片段4(15-21位氨基酸,该片段有一个20位点侧链),收率68%-75%;第三步连接片段5(1-14位点氨基酸,该片段含2个非天然氨基酸);第四步得到粗品替尔泊肽。整体生产过程粗品产率46%左右,纯度70%以上。

以替尔泊肽固液合成为例,多肽API商业化生产涉及成分环节包括:

(1)原材料:氨基酸衍生物、固相合成载体树脂、溶剂;

(2) 工艺设备:固相反应器、质量参数检测、粗产物分离离心机;

(3)肽纯化:色谱填料(反相介质填料,离子填料)、色谱柱;

(4) 冻干/喷雾干燥

替尔泊肽固液相混合生产步骤 资料来源:《Kilogram-Scale GMP Manufacture of Tirzepatide Using a Hybrid SPPS/LPPSApproach with Continuous Manufacturing》

资料来源:《Kilogram-Scale GMP Manufacture of Tirzepatide Using a Hybrid SPPS/LPPSApproach with Continuous Manufacturing》

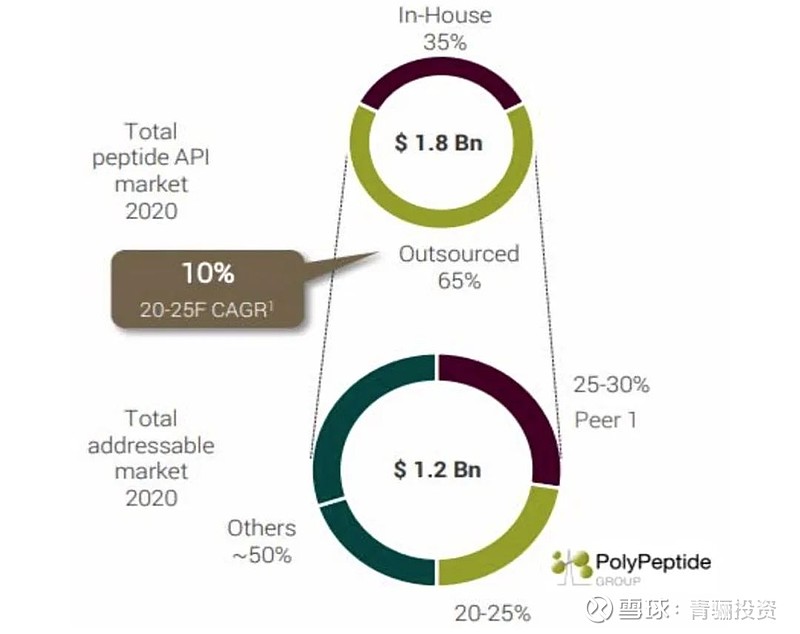

多肽API价值量测算。以化学合成的替尔泊肽为例,终端销售额100亿美元对应API成本约9亿美元,API价值量占比9%。根据PolyPeptide2021年报,多肽API市场预计占多肽药物市场的5%至8%,其中约65%为外包市场。随着生产工艺的不断改进,预计生产成本会进一步降低。

替尔泊肽API成本拆分 资料来源:公开资料整理

资料来源:公开资料整理

2020年全球多肽 API 的市场规模及外包情况及预测 资料来源:PolyPeptide

资料来源:PolyPeptide

目前制约GLP-1多肽前景的关键因素是产能,且高技术工艺壁垒使得供应问题无法短时间内解决。2021年10月诺和诺德旗下司美格鲁肽产品的第一家合同制造商Catalent位于比利时布 鲁塞尔的工厂因灌装线上的污染管控不当遭到FDA指控并停产整顿,使Wegovy供应出现短缺现象。2023年3月13日欧洲药品管理局EMA发出Ozempic药物持续性短缺警告。诺和诺德也曾在2022年财报中披露,由于需求高于预期与制造商的临时产能限制,对Ozempic在内的部分产品采取定期供应。

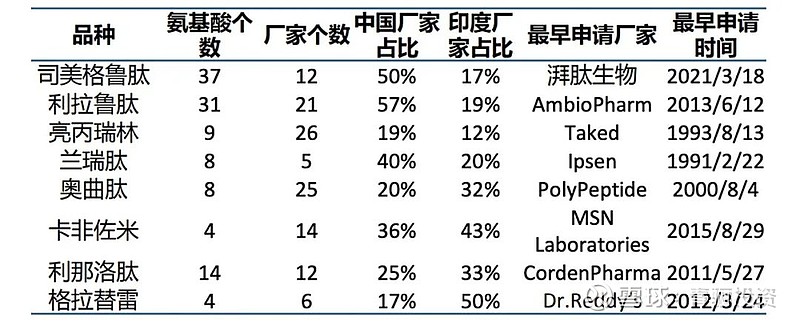

近年来多肽CDMO产能逐渐向发展中国家转移。多肽药物由于本身市场规模不大,且技术门槛高,主要玩家多为深耕多肽领域多年的专业企业。随着仿制药的兴起和医药全球化分工的推进,中国、印度等新兴市场国家凭借齐全的原材料供应和成本优势逐渐成为多肽仿制药CDMO领域的主要力量。

美国FDA多肽仿制药原料药DMF备案新增数量

(全球销量前30品种) 资料来源:公开数据整理

资料来源:公开数据整理

中国凭借完善的产业链、一定的技术积累和成本优势有望成为未来多肽CDMO的中坚力量。中国上游化工产能丰富,产业链齐全,同时工程师红利显著,国内CDMO行业单位人工成本约为国外一线企业的1/4左右,成本优势大;同时中国相比印度等其他国家,在新技术开发、质量体系、知识产权保护等多个领域的综合能力具有明显优势。美国多肽大单品原料药DMF激活情况

美国多肽大单品原料药DMF激活情况

(截至2023Q2) 资料来源:FDA DMF

资料来源:FDA DMF

展望未来,GLP-1药物终端销售额快速放量带动了对应原料药及中间体需求,全球产业链转移将是国内多肽药物CDMO行业发展的长期驱动因素。

往期看点(点击题目自动跳转)

工控自动化——赋能中国工业降本增效

国内大储复盘与展望

浅谈光伏的成长、周期和方向

半导体之道:周期与成长共舞

机器人推动手术方式的革命

POE——光伏产业卡脖子的一环

成本与性能共振——复合集流体量产前夜

更高效更方便——血糖管理的新时代

新型储能技术——新能源的后半场

激光雷达——助力自动驾驶的星辰大海

中国啤酒行业——一切才刚刚开始

碳纤维——“21世纪的黑黄金”

4680电池——结构创新和材料创新的交汇点

内窥镜市场——临床需求推动行业快速发展

Pico狂奔——字节元宇宙按下快进键

TOPCon技术——智能光伏发展新方向

小分子新冠药物研发的前世今生

现制茶 —— 行业马太效应显现

甜蜜的威胁 —— 认知糖尿病

VR行业奇点将至——虚拟世界眺望宇宙

逆变器——长坡厚雪的重要赛道

价减量增拓空间——中国激光设备行业全面研读

铝塑膜——锂电材料国产化“遗珠”

中国瓷砖行业——破局大行业小企业之痛

“卡脖子”清单——工程塑料

政策市场双驱动——让“轻卡”飞一会

智能微投——成长赛道孕育优质玩家

工程机械——如何从周期股中孕育伟大公司(下)

工程机械——如何从周期股中孕育伟大公司(上)

更多精彩内容敬请访问【青骊公众号——骊阅】板块

青骊投资管理(上海)有限公司成立于2015年,具备私募基金(二级市场)管理人资质,已获得中国证券投资基金业协会观察会员身份。

公司由资深业界精英掌舵,核心投研人员拥有17年以上金融从业背景,以专业、谨慎的投资研究为基础,股票多头策略为核心,自主研发的数据系统为支撑,坚持“价值发现,优选成长,严控风险”的理念,致力于管理资产的稳健增长,为客户创造长期收益。

部分荣誉

2023

· 第十四届金牛奖| 公司奖(三年期)

2022

· Wind | 公司奖(五年期)、产品奖(青骊长川)

· 金阳光 | 公司奖

· 金樟奖 | 公司奖

· 第十三届金牛奖 | 基金经理奖(三年期•刘淼)

· 英华奖 | 公司奖

· 新财富 | 基金经理奖(苏雪晶)

· 私募排排网、招财杯、金启奖、格上财富、国元点金杯等多项奖项

2021

· Wind | 公司奖(三年期)

· 英华奖 | 产品奖(三年期•青骊泰川)

· 新财富 | 基金经理奖(苏雪晶)

· 第十二届金牛奖 | 公司奖(三年期)

· 金鼎奖、格隆汇等多项奖项

2020

· 金长江奖 | 公司奖

· 新财富| 基金经理奖(苏雪晶)

· 格隆汇、格上、私募排排网、证券时报实盘大赛、

华安证券·徽赢私募大赛、天风私募大赛等多项奖项

2019

· Wind | 公司奖

· 证券之星、中国财经风云榜等多项奖项

著作权归作者所有,文中部分图片来源于网络,如有侵权请联系网站删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。