本期导读

浅谈光伏的成长、周期和方向

01. 成长的价值

02. 喧嚣的时代

03. 周期的魅影

04. 进阶的方向

过去3年,光伏行业进入平价时代,激发了巨大的行业需求。

高歌猛进的行业增长鼓舞了产业链上每一个环节的参与者,过去两年绝大部分玩家的产能利用率均保持在高位。化工属性的环节由于扩产周期较长,成为供需错配最为明显的环节, 一路高企的价格并没有消退下游的装机热情,行业显示出了极强的景气度。

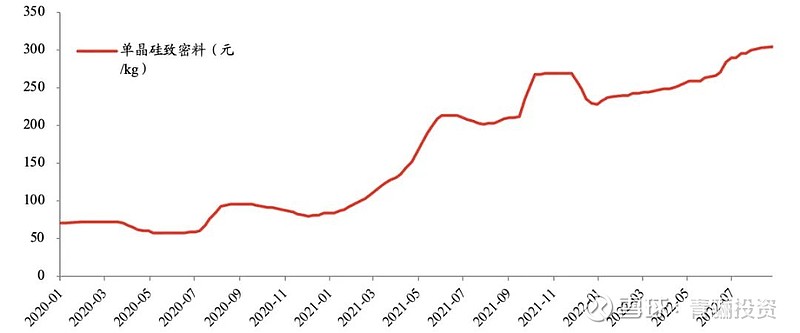

2020~2022年硅料价格

资料来源:公开信息

资料来源:公开信息

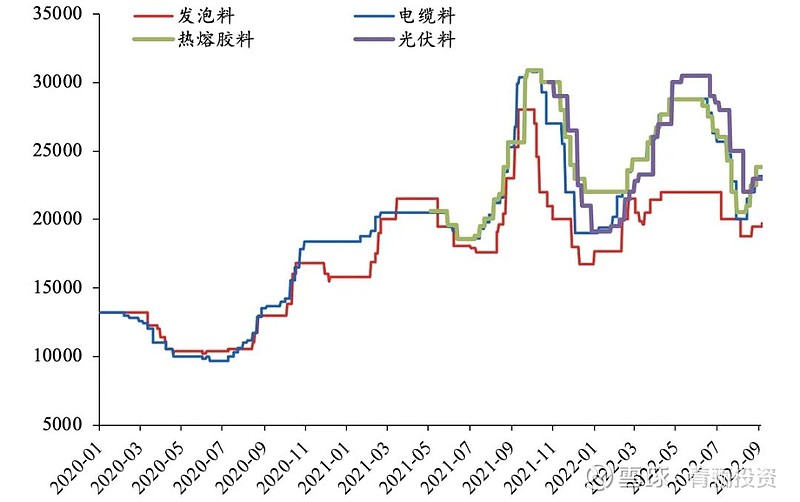

2020年以来EVA粒子价格

资料来源:公开信息

资料来源:公开信息

01

成长的价值

成长股投资是幸福的,因为伴随着行业需求的扩张,在其中的企业可以快速的分享行业红利,“站在风口上猪都能飞起来”是最生动的注脚。资本市场也会对此予以积极的反馈,EPS的扩大伴随着PE的膨胀,股价获得戴维斯双击实现快速上涨。

从更广的维度来看,新兴行业渗透率提升的加速关键期的投资价值极为显著,准确的进行产业趋势研判、细致的进行产业链条梳理、密集的进行产业进度跟踪,可以让我们与业界同频共振,做到踩准节奏下好棋。

在那些年我们追过的大牛股中,光伏板块贡献了极多的经典案例,从主产业链龙头到辅材龙头、设备龙头,一飞冲天的股价走势是市场对光伏板块认可度的最好证明。

成长投资的价值就是置身于时代发展的滚滚洪流之中,以参与者的视角去分享行业成长红利。

产业生命周期曲线

资料来源:公开信息

资料来源:公开信息

02

喧嚣的时代

快速的扩张、高额的利润、逆天的估值也吸引了光伏行业以外的其他玩家。在过去的一段时间我们也看到了很多跃跃欲试的进入者,玩具商、饮品商、珠宝商、材料商都希望能够从中分一杯羹。

随着渗透率的提高,从行业头部玩家到尾部玩家均进行幅度不小的扩产,为未来更加旺盛的需求储备产能,而技术的更迭、知识的扩散、成本的拉平则为非龙头企业提供了弯道超车的机遇。

止步不前的选手将面临的是更激烈的竞争和先进技术的降维打击,而在技术路线选择中压错宝、走得慢的选手则将面临市场的抛弃。在行业快速向上阶段共同繁荣的局面将逐步出现分化。

光伏领域跨界者众多

资料来源:公开信息

03

周期的魅影

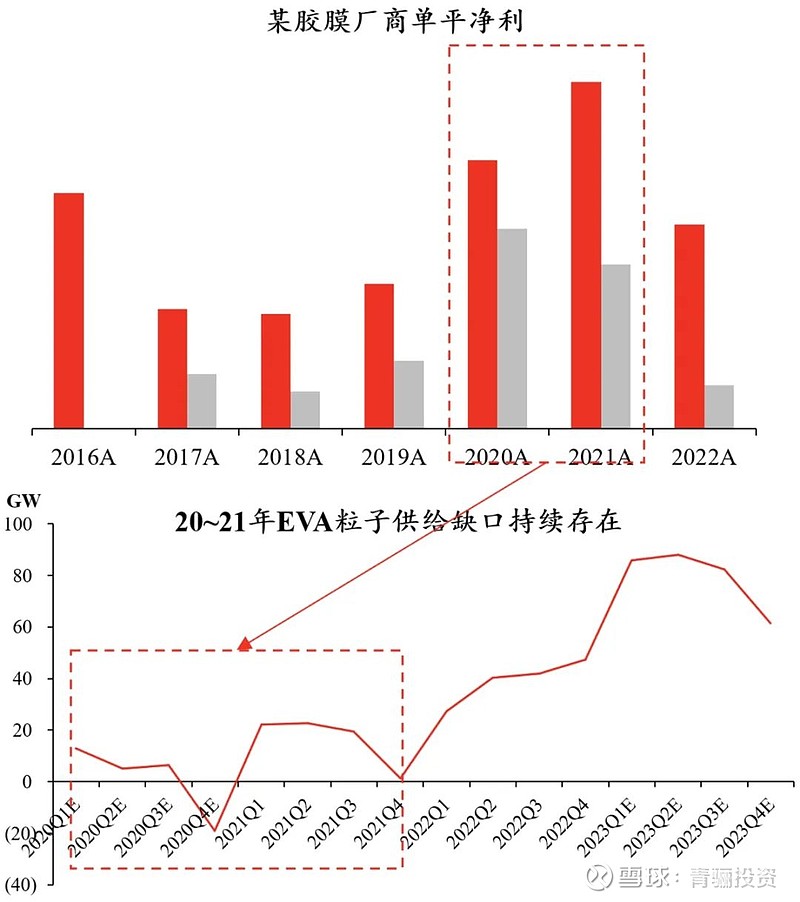

隆基总裁李振国认为“凡是人能生产出来的产品,短缺是暂时的,过剩才是常态”。在持续高景气的制造行业能够持续享受业绩增长,要么有着不可逾越的技术能力(如半导体制造),要么有着强力绑定的下游客户(如消费电子),要么有着上游短缺环节较强的保供能力(如组件胶膜)。

产业周期上行期供需错配全行业量利起升,产业周期下行期供给过剩竞争格局恶化,微观层面出货量量未必能保证且利润压力陡增随后行业逐渐出清。

下游景气时,产能扩张速度较慢的上游会成为全行业的掣肘环节,由此引申出两个重要的投资方向:

①产能能够优先释放/拥有行业定价权的上游玩家,一如我们过去看到的硅料以及当下正在见证的高纯石英砂;

②拥有上游保供能力因而能够在涨价周期中获取超额利润的中游玩家。而上游产能不再成为瓶颈、供给不再限制需求时,有市场份额诉求的竞争者将快速使得格局恶化,从而拉低行业的利润率水平。利润率与市场份额的跷跷板是龙头企业不得不面临的经营窘境。这时中游企业的业绩将跟随上游展现出周期性。

胶膜环节超额利润来源于EVA的缺口 资料来源:公开信息

资料来源:公开信息

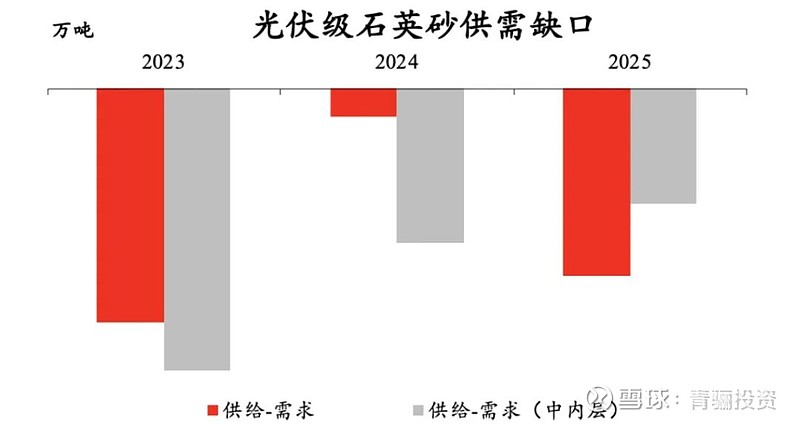

站在当下,制约光伏产业链扩张的刚性瓶颈已经得到了缓解,同时我们也看到高纯石英砂作为软性的约束,其本身尚处于持续上行的周期之中。

光伏级高纯石英砂未来2年仍存在供给缺口

资料来源:公开信息

与硅料和锂矿不同,高纯石英砂的供给缺口并不影响下游光伏产业链的放量,其原因在于,硅料和锂矿在其价格高点时占到了组件/电池成本的60%/40%~50%左右,而当前高纯石英砂已经涨至历史高位突破40万/吨,其在组件成本中的占比依然仅为2%左右,而对需求的影响几乎可以忽略。基于此我们不难发现,对未来光伏需求的看好意味着认同石英砂供需缺口的持续存在,供给缺口的存在对应着价格的上涨,而石英价格的上涨对光伏需求又不会形成反噬,这构成了我们对高纯石英砂看好的逻辑基础。

高纯度石英砂矿石

资料来源:公开信息

04

进阶的方向

新的周期孕育于旧的周期之上,新的技术造就新的周期。

上一次光伏行业技术上的进行的新旧动能转换是多晶硅片向单晶硅片的切换,在那次行业的集体转型中孕育了引领潮流的行业龙头,而当下我们正站在新一轮的光伏发展转折点上,一边是P型向N型电池进行的新旧动能转换,另一边是钙钛矿跃跃欲试有望创造行业全新的增长极。

不同于P型片时代PERC电池片一统江湖的盛景,N型电池片的未来不会是一枝独秀,在产业链快速的TOPCon扩产潮之下,我们认为HJT电池片也有相当好的前景。静态来看制约HJT放量的主要原因是浆料成本较高,约在1毛钱/W以上,是PERC/TOPCon浆料成本的2倍。动态来看,HJT的提效降本路线非常之多,提效方面,双面微晶化可以提高0.9%左右的效率,转光膜可以提高1.5%~2%的效率;降本方面,硅片厚度可以减薄,银+贱金属更为更为适配HJT,靶材方面也有相应的替代方案。我们对HJT的产业化进展保持乐观,也相信HJT将给我们持续带来惊喜。

在这个行业发生系统性的技术变更的过程中,产业链会配合新技术完成降本增效的第一性目标。往大了说,我们正在经历光伏行业新技术百花齐放的时代,配合N型电池片快速渗透的新技术中,上游有超导单晶炉/真空单晶炉;中游有TOPCon/HJT电池生产工艺的革新,TOPCon的量产效率持续新高,HJT的银包铜/电镀铜也正在测试导入中;中下游也有材料端的积极配合,如面向N型电池片的0BB串焊/EPE胶膜等。

抛开太阳能电池产品本身,光伏应用场景也在变得多样。地面电站不再是单一的最大需求,分布式屋顶、建筑物外立面都是未来应用的方向。为了适配更多元的需求,衍生出了差异化的产品,XBC、BIPV呼之欲出。而钙钛矿领域独立于晶硅电池产业链之外,也正在快速进步,有望成为新的方向。

用于拉晶的超导磁场 资料来源:公开信息

资料来源:公开信息

诚然,光伏行业存在周期的牵引,认识到这一点使我们在狂热时能够保持冷静、把握节奏,但更应看到光伏行业总是在成长的路上,这让我们在市场悲观时内心向阳、敢于下注。

往期看点(点击题目自动跳转)

半导体之道:周期与成长共舞

机器人推动手术方式的革命

POE——光伏产业卡脖子的一环

成本与性能共振——复合集流体量产前夜

更高效更方便——血糖管理的新时代

新型储能技术——新能源的后半场

激光雷达——助力自动驾驶的星辰大海

中国啤酒行业——一切才刚刚开始

碳纤维——“21世纪的黑黄金”

4680电池——结构创新和材料创新的交汇点

内窥镜市场——临床需求推动行业快速发展

Pico狂奔——字节元宇宙按下快进键

TOPCon技术——智能光伏发展新方向

小分子新冠药物研发的前世今生

现制茶 —— 行业马太效应显现

甜蜜的威胁 —— 认知糖尿病

VR行业奇点将至——虚拟世界眺望宇宙

逆变器——长坡厚雪的重要赛道

价减量增拓空间——中国激光设备行业全面研读

铝塑膜——锂电材料国产化“遗珠”

中国瓷砖行业——破局大行业小企业之痛

“卡脖子”清单——工程塑料

政策市场双驱动——让“轻卡”飞一会

智能微投——成长赛道孕育优质玩家

工程机械——如何从周期股中孕育伟大公司(下)

工程机械——如何从周期股中孕育伟大公司(上)

更多精彩内容敬请访问【青骊公众号——骊阅】板块

青骊投资管理(上海)有限公司成立于2015年,具备私募基金(二级市场)管理人资质,已获得中国证券投资基金业协会观察会员身份。

公司由资深业界精英掌舵,核心投研人员拥有17年以上金融从业背景,以专业、谨慎的投资研究为基础,股票多头策略为核心,自主研发的数据系统为支撑,坚持“价值发现,优选成长,严控风险”的理念,致力于管理资产的稳健增长,为客户创造长期收益。

部分荣誉

2022

· Wind | 公司奖(五年期)、产品奖(青骊长川)

· 金阳光 | 公司奖

· 金樟奖 | 公司奖

· 第十三届金牛奖 | 基金经理奖(三年期•刘淼)

· 英华奖 | 公司奖

· 新财富 | 基金经理奖(苏雪晶)

· 私募排排网、招财杯、金启奖、格上财富、国元点金杯等多项奖项

2021

· Wind | 公司奖(三年期)

· 英华奖 | 产品奖(三年期•青骊泰川)

· 新财富 | 基金经理奖(苏雪晶)

· 第十二届金牛奖 | 公司奖(三年期)

· 金鼎奖、格隆汇等多项奖项

2020

· 金长江奖 | 公司奖

· 新财富| 基金经理奖(苏雪晶)

· 格隆汇、格上、私募排排网、证券时报实盘大赛、

华安证券·徽赢私募大赛、天风私募大赛等多项奖项

2019

· Wind | 公司奖

· 证券之星、中国财经风云榜等多项奖项

著作权归作者所有,文中部分图片来源于网络,如有侵权请联系网站删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。