半导体周期与成长共舞,一方面经济发展对能量与信息转换需求促进半导体行业不断增长,另一方面下游需求的不可测性与半导体产业链调整的刚性带来周期性波动。目前半导体行业正处于周期底部,展望未来,半导体行业的复苏与成长是值得关注的重点。

资料来源:公开信息

资料来源:公开信息

本期导读

半导体之道:周期与成长共舞

01. 半导体发展概述

02. 半导体周期性

03. 半导体周期复盘

04. 海外大厂看趋势

01

半导体发展概述

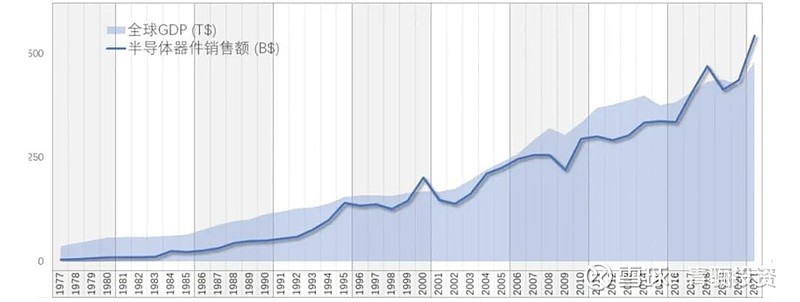

世界发展对信息转换与能量转换的需求成为半导体增长的不竭动力,半导体发展可分为三个阶段:

(1)初始期。半导体产业兴起填补市场需求的空白,呈现井喷式的暴增。

(2)稳定期。器件销售额占总GDP的比例达到约0.45%左右时,市场切换到了饱和状态,器件市场的总体增量几乎和GDP的发展基本保持一致。

(3)增长期。智能手机的出现并普及,移动互联网带动了整个信息产业的巨大发展,半导体器件市场的发展速度再次大幅度跑赢了GDP增速。

经济发展对能量与信息转换需求

促进半导体产业不断增长 资料来源:半导体综研

资料来源:半导体综研

半导体占GDP比例持续上升 资料来源:半导体综研、个人整理

资料来源:半导体综研、个人整理

02

半导体周期性

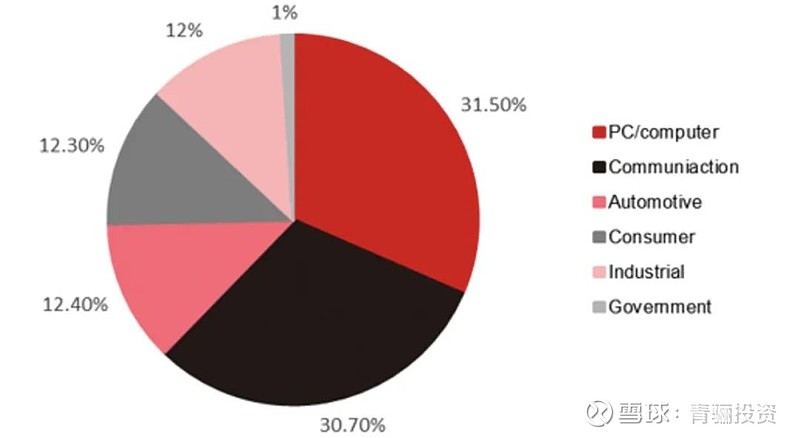

半导体下游应用广泛,消费类占据主要应用场景。手机2020年疫情促进线上电子设备应用后2022年需求进入低迷期,2023年预期销量与2022年持平12亿部左右,目前换机周期3年左右,预期2024年销量同比上升。新能源汽车和服务器是未来主要增长动力。

半导体下游:消费通讯领域为主要应用场景

资料来源:IDC

半导体市场波动性成因:

(1)下游市场不可测性;

(2)半导体供应链高稼动率导致的刚性;

(3)过长的产业链导致的反馈滞后性;

(4)销售渠道金融化行为。

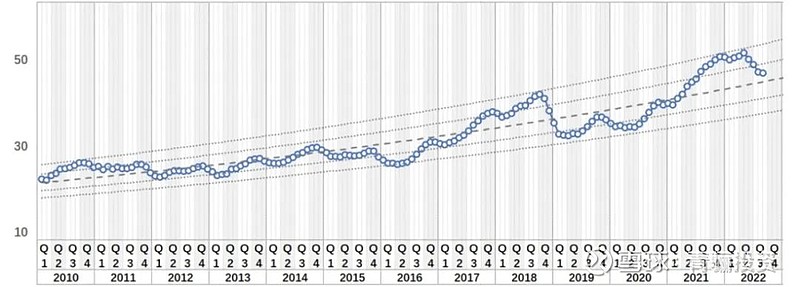

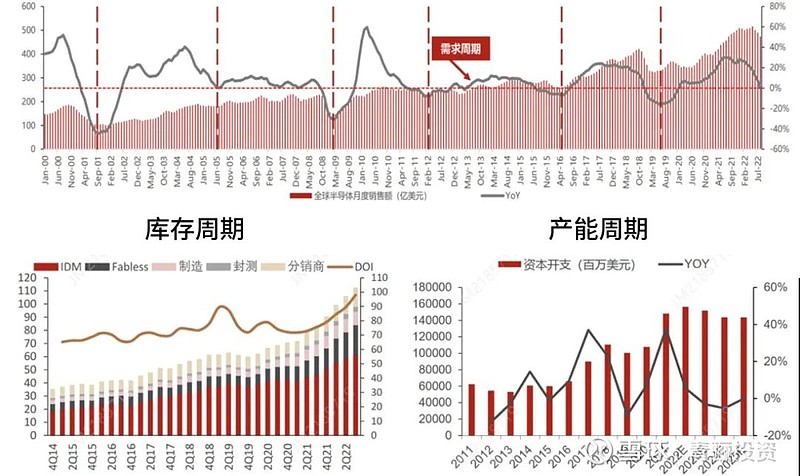

具体而言,下游需求市场难以准确预测。比如2020年疫情原本市场预期消费受限,但线上场景对消费电子类需求爆发,带动PC等销量上升;半导体供应链复杂且冗长,需求突然爆发时晶圆厂难以快速扩充产能,通常需要2-3年时间,因此会造成芯片价格的上升;半导体渠道市场也往往根据自己的市场预期采取囤货或抛售动作,以此会加剧半导体市场的波动。

半导体器件销售额

(单位:B$) 资料来源:半导体综研

资料来源:半导体综研

半导体大的周期可以拆分为三种小周期:

(1)产品周期:代表了需求端的变化,主要与产品的生命周期相关;

(2)产能周期:代表了供给端的变化,主要与需求变化、竞争性投资、时滞等因素相关;

(3)库存周期:代表了供需关系的变化,主要与行业供需关系、短期的信息不对称、时滞等相关。

产品周期 资料来源:IDC、公司公告、SEMI、民生证券

资料来源:IDC、公司公告、SEMI、民生证券

03

半导体周期复盘

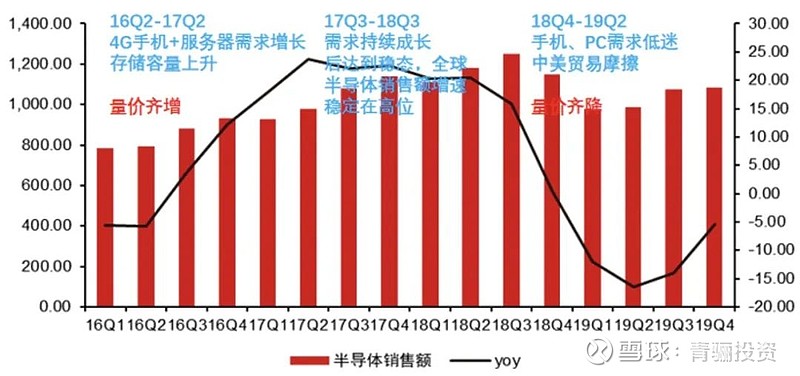

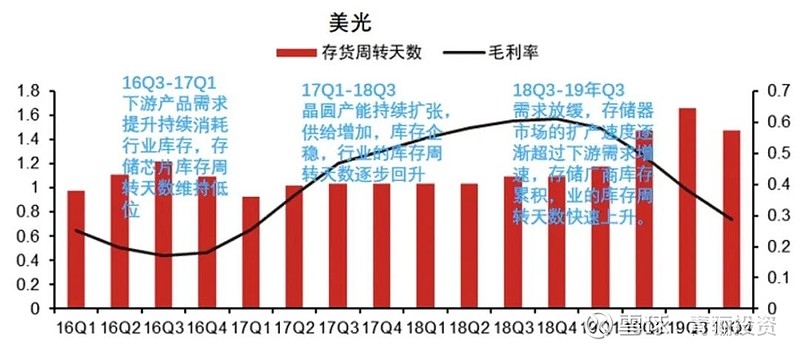

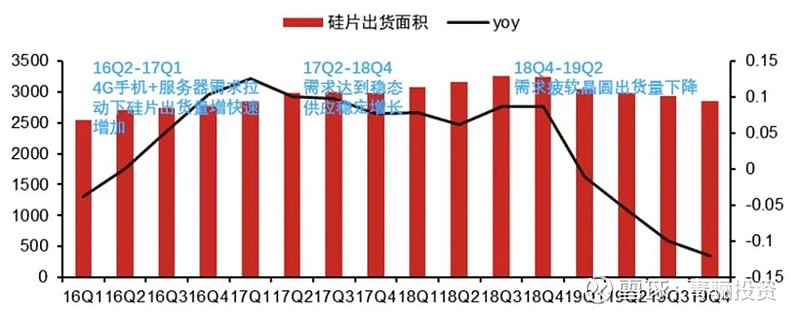

复盘2016-2019周期,从需求与库存角度

(1)上升阶段时库存为领先指标:库存拐点16Q4落后需求拐点16Q3;毛利率拐点17Q1落后库存拐点16Q4。

(2)下降阶段时毛利率为领先指标:库存拐点19Q4落后需求拐点18Q3;毛利率拐点19Q1落后领先库存19Q4。

从需求与产能角度

(1)阶段一:需求拉动下之前空余产能快速出货填补需求空缺(16Q2-17Q2)。

(2)阶段二:晶圆厂资本开支增加晶圆供给,整体供需趋于平稳(17Q3-18Q3)。

(3)阶段三:需求疲弱下供给产能开始空缺,晶圆出货量下降(18Q4-19Q2)。

产能与库存/毛利

(1)阶段一:下游需求恢复但由于晶圆厂产能扩充受限库存下降,同时毛利在需求供给缺口较大情况下快速上升(16Q3-17Q2)

(2)阶段二:稳态增长时期供给逐渐跟上需求,库存开始随收入增长,同时毛利率保持上升(17Q3-18Q4)

(3)阶段三:需求减弱下供给保持高位,库存开始快速上升同时毛利率大幅下降。

2016-2019周期复盘 图片来源:公开资料

图片来源:公开资料

图片来源:公开资料

图片来源:公开资料

资料来源:公司公告、SEMI、个人整理

资料来源:公司公告、SEMI、个人整理

本轮周期差异:

(1)需求端增长动能由消费类转为新能源;

(2)复苏动力前轮周期消费仍有强大动能,2023消费类为弱复苏。新能源高景气。去库存为主动去库存,行业毛利承压;

(3)前期缺芯国产替代动力足,兴起众多厂商,竞争压力大。

本轮22Q3进入行业库存高点,从被动补库存状态开始主动去库存,上半年与之前周期相比去库存没有需求拉动,毛利率承压。

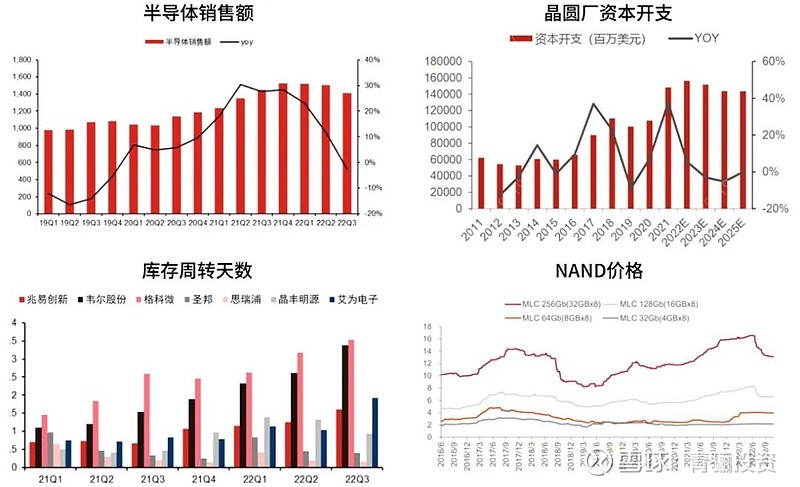

数据指标 资料来源:个人整理

资料来源:个人整理

(1)半导体销售额:行业景气度回落22Q3负增长,结合历史下行周期一般3-4个季度,判断23Q2开始回暖;

(2)资本开支:23年资本开支下滑,23年设备厂商业绩承压;

(3)库存周转:从21Q1主动补库存到21Q4被动补库存,目前进入22Q3主动去库存阶段,库存去化优秀公司业绩有望率先反转

(4)NAND价格:跌幅逐渐收窄,NAND有望率先反转。

资料来源:公司公告、SEMI、IDC、民生证券

资料来源:公司公告、SEMI、IDC、民生证券

04

海外大厂看趋势

(1)先进制程与HPC

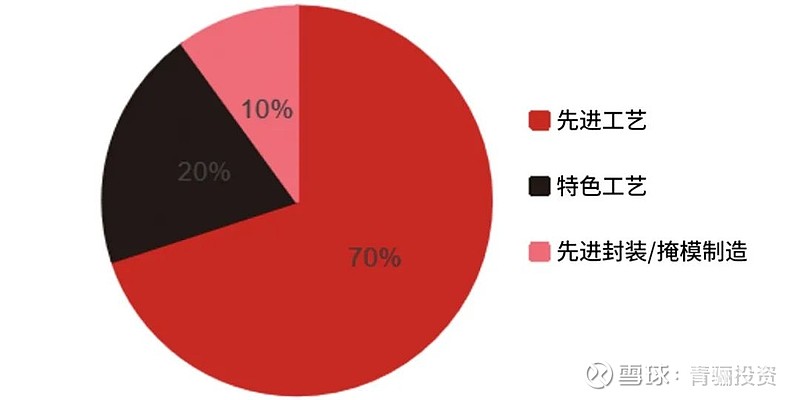

台积电不断扩展先进制程,16nm及以下占比从21年23%提升至32%,单片晶圆价值随之不断上升;台积电下游应用中手机为代表的消费类逐渐下降,HPC高性能计算成为未来重点发展方向;先进制程与HPC成为逆周期经营改善的发力点,毛利率不断上升,从21Q4 52%上升至22Q4 62%。

台积电产品结构表 资料来源:公司公告

资料来源:公司公告

台积电资本支出规划 资料来源:公司公告、业绩说明会

资料来源:公司公告、业绩说明会

(2)存储大厂削减开支,23H2有望周期反转。

海外存储大厂规划

行业前瞻

公司前瞻

成长前瞻

美

光

(1)需求:23年DRAM增长10%/NAND增长20%;

(2)供给:23年DRAM同比负/NAND同比持平;

(3)长期:DRAM需求CAGR 15%/NAND需求CAGR 20-25%

(1)23年资本开支同比减少40%(120亿到70-75亿);

(2)23年放缓工艺节点转换节奏(1-beta DRAM放缓生产速度/1-gammaDRAM25年推出/NAND 232层以上节点推迟);

(3)客户库存预计年中减少到相对健康水平/美光库存23Q1达到峰值并改善;

(4)预计23第一财季出货量底部/第二财季出货量增加收入下降/第二财季库存峰值

(1)数据中心:客户库存高企/D5预计23年服务器比例30%(上半年去库下半年加速)/24年50%

(2)PC:D5采用增加

(3)汽车工业:汽车需求强劲预计未来5年增长率是整体市场2倍/工业Q1疲软(客户减少库存)预计下盘年销量改善

海

力

士

(1)需求:23年DRAM Low Teen% YoY/NANDLow 20% YoY/预计内存市场23H2开始稳定(DRAM复苏将相对强劲/NAND复苏需要更长时间);

(2)供给:预计DRAM同比负增长

(3)库存:预计23Q1行业库存达到峰值

(1)23年资本止出同比减少50%(22年10万亿韩元);

(2)1A DRAM(20%)与176层NAND扩张受限(60%)/投入1B纳米与238层节点研发为24年准备

(1)数据中心:D523-24更新周期/23下半年需求集中(DDR5服务器中渗透率预计超30%);

(2)PC:D523年PC中渗透率预计30%左右;

(3)HPM:HBM22年同比增长50%/预计23年增长速度加快;

三

星

电

子

(1)DRAM23Q1位元下降低个位数百分比/NAND下降中个位数百分比;

(2)预计23年DRAM容量增长率将在10%左右/NAND的增长率将在15%以上

(3)预计客户在短期继续调整库存(核心基础设施投资的服务器基本需求或将保持稳定)/下半年手机需求可能会恢复。

23年资本支出持平

(1)DRAM方面关注移动应用对高密度LPDDRX的需求/为服务器和PC对DDR5的预期需求做准备;

(2)NAND方面拓展服务器SSD为主的高附加值产品。

资料来源:公司公告、业绩说明会

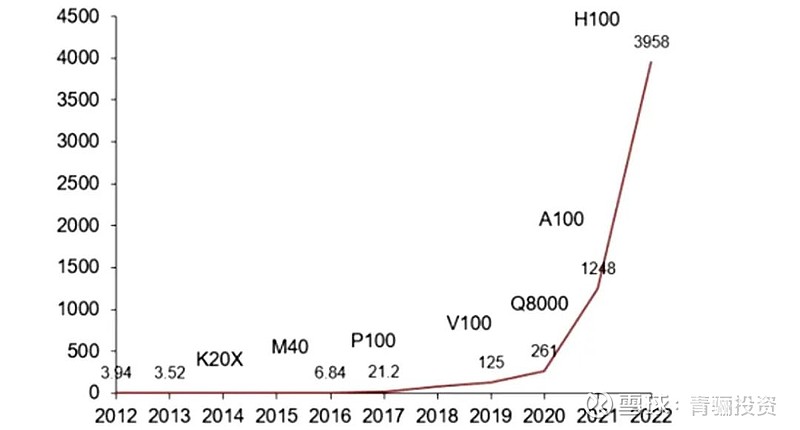

(3)算力与GPU

AI兴起对算力需求大大提升,服务器中GPU价值量大增加近80万人民币;英文达高性能GPU成为服务器不二之选,其推理性能一代提升2-3倍;GPU在AI时代成为最大赢家。

台积电产品结构表

资料来源:

资料来源:半导体周期与成长是行业发展的规律,目前半导体正处于行业底部,第一阶段去库存是首要关注重点,通过库存去化使得行业短期实现供需平衡进而价格止跌,此阶段还需要关注竞争格局的状况,一方面集中度较高的行业龙头容易达成协作进而减产保证供给减少(如存储行业),另一方面格局优良使得厂商不会恶性竞争进而导致盈利大幅下滑;第二阶段关注需求的恢复,目前看本轮成长性在于AI带动的智能化需求,相关厂商有望在AI大时代下迎来新的成长周期。

往期看点(点击题目自动跳转)

机器人推动手术方式的革命

POE——光伏产业卡脖子的一环

成本与性能共振——复合集流体量产前夜

更高效更方便——血糖管理的新时代

新型储能技术——新能源的后半场

激光雷达——助力自动驾驶的星辰大海

中国啤酒行业——一切才刚刚开始

碳纤维——“21世纪的黑黄金”

4680电池——结构创新和材料创新的交汇点

内窥镜市场——临床需求推动行业快速发展

Pico狂奔——字节元宇宙按下快进键

TOPCon技术——智能光伏发展新方向

小分子新冠药物研发的前世今生

现制茶 —— 行业马太效应显现

甜蜜的威胁 —— 认知糖尿病

VR行业奇点将至——虚拟世界眺望宇宙

逆变器——长坡厚雪的重要赛道

价减量增拓空间——中国激光设备行业全面研读

铝塑膜——锂电材料国产化“遗珠”

中国瓷砖行业——破局大行业小企业之痛

“卡脖子”清单——工程塑料

政策市场双驱动——让“轻卡”飞一会

智能微投——成长赛道孕育优质玩家

工程机械——如何从周期股中孕育伟大公司(下)

工程机械——如何从周期股中孕育伟大公司(上)

更多精彩内容敬请访问【青骊公众号——骊阅】板块

青骊投资管理(上海)有限公司成立于2015年,具备私募基金(二级市场)管理人资质,已获得中国证券投资基金业协会观察会员身份。

公司由资深业界精英掌舵,核心投研人员拥有17年以上金融从业背景,以专业、谨慎的投资研究为基础,股票多头策略为核心,自主研发的数据系统为支撑,坚持“价值发现,优选成长,严控风险”的理念,致力于管理资产的稳健增长,为客户创造长期收益。

部分荣誉

2022

· Wind | 公司奖(五年期)、产品奖(青骊长川)

· 金阳光 | 公司奖

· 金樟奖 | 公司奖

· 第十三届金牛奖 | 基金经理奖(三年期•刘淼)

· 英华奖 | 公司奖

· 新财富 | 基金经理奖(苏雪晶)

· 私募排排网、招财杯、金启奖、格上财富、国元点金杯等多项奖项

2021

· Wind | 公司奖(三年期)

· 英华奖 | 产品奖(三年期•青骊泰川)

· 新财富 | 基金经理奖(苏雪晶)

· 第十二届金牛奖 | 公司奖(三年期)

· 金鼎奖、格隆汇等多项奖项

2020

· 金长江奖 | 公司奖

· 新财富 | 基金经理奖(苏雪晶)

· 格隆汇、格上、私募排排网、证券时报实盘大赛、

华安证券·徽赢私募大赛、天风私募大赛等多项奖项

2019

· Wind | 公司奖

· 证券之星、中国财经风云榜等多项奖项

著作权归作者所有,文中部分图片来源于网络,如有侵权请联系网站删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。