“机器人是制造业的皇冠,它的应用、制造是衡量一个国家高端制造的重要标志”。在今年1月,工信部等17个部门印发了《“机器人+”应用行动实施方案》,提出10个重点应用领域,其中包括了制造业、农业、建筑、能源、商贸物流、医疗健康、养老服务、教育、商社、安全应急领域。此举将机器人技术和产业发展定位为我国重大战略需求。

资料来源:公开信息

资料来源:公开信息

本期导读

机器人推动手术方式的革命

一、医疗领域的工业化

二、腔镜手术机器人

三、骨科手术机器人

四、直觉外科(INTUITIVE)的手术系统

五、国产化发展任重道远

01

医疗领域的工业化

从工业化逐步发展成为医疗专用手术机器人是必然趋势。

手术机器人的历史始于1985年,一台经过改进的PUMA560工业机器人在加州放射医学中心被用于脑外科取样实验,当时的机器人还只是辅助定位。1992年,第一台真正的医疗机器人-Robodoc于美国问世,世界上第一例机器人辅助全髋关节置换术(THA)和全膝关节置换术(TKA)正是由该机器人完成。20世纪90年代,涌现出大量微创手术机器人系统。

在医疗方面,政策鼓励有条件有需求的医院使用机器人实施精准微创手术,建设机器人应用标准化手术室,研究手术机器人临床应用标准规范,明确了手术机器人的发展方向。

医疗机器人按应用场景可以分为五大类。

(1)腔镜手术机器人;

(2)骨科手术机器人;

(3)泛血管手术机器人;

(4)经自然腔道手术机器人;

(5)经皮穿刺手术机器人。

在这五大重点外科领域,腔镜机器人和骨科机器人是最主要的应用场景,占手术机器人装机量的80%以上。

全球手术机器人市场规模(20年达到83亿美元)

数据来源:沙利文

数据来源:沙利文

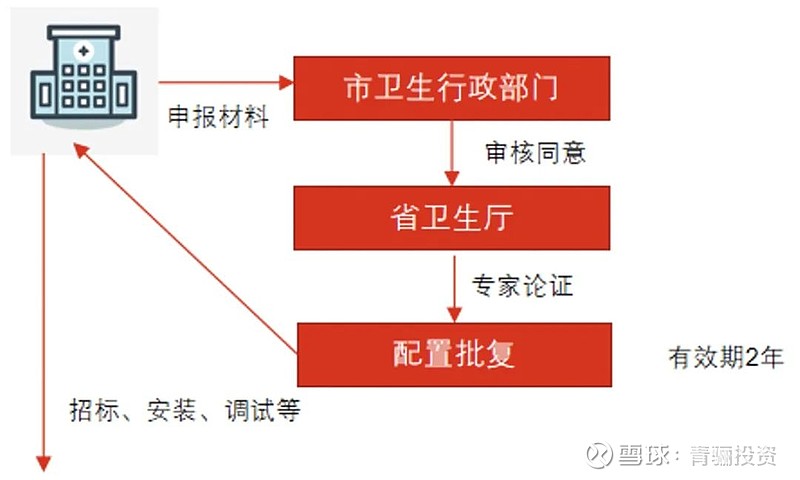

配置证规划颁布在即。按照总外科手术量计算,达芬奇手术量的占比仅为0.16%,相较于美国13%渗透率,仍有较大发展空间。除了医生培训、经济水平制约外,配置证也是当前限制因素之一。2018年国家卫健委将“内窥镜手术器械控制系统”调整为乙类,意味着只需要向所在省级卫生健康行政部门提出申请即可,2018-2020年的规划装机从154台调整为225台。但目前规划还是倾向于经济发达地区。新的规划即将出台,相信随着国产系统技术的成熟,配置规划也会进一步放宽。

配置证申请流程 资料来源:公开信息

资料来源:公开信息

手术机器人的发展正是人们对手术诊疗准确度的追求,希望手术更加稳定、可复制,同时也减少患者住院时间,提高医护人员工作效率。

02

腔镜手术机器人

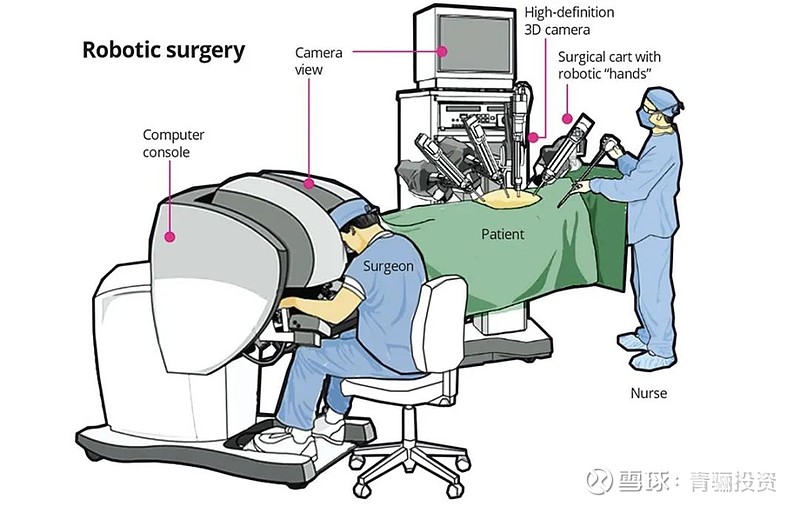

腔镜手术机器人示意图

图片来源:网页链接

注:1)操作台:外科医生坐在控制台前,一边控制仪器,一边以高清3D方式查看解刨结构;2)手术平台:位于病人床边,装有4个机械臂开展手术;3)成像系统:组件之间的通信,并支持3D高清视觉系统。

腔镜手术机器人的优点

(1)对于医生:传统的腔镜手术,器械杆体围绕手术切入口旋转,因为杠杆原理,耗材的末端的运动方向和外科医生的手术运动方向相反,对医生的要求非常高,并不是所有的外科医生都能熟练掌握。所以腔镜手术机器人让医生的手部动作还原到手术部位,更直观地操作手术,学习曲线更短。其他还包括过滤掉手术颤抖,10-20倍的放大手术画面,机械臂比手臂有更大自由度。

(2)对于患者:特别适合狭窄而深入的管道式手术。手术创口更小,出血量更小,有利于患者术后恢复,显著缩短住院天数。

(3)远程医疗:机器人放在偏远地区,由医生远程操控,实现远程手术优质医疗资源共享(指导和直接做手术)

例:前列腺癌手术,手术目标就是尽可能的根除肿瘤并降低患者的复发。使用达芬奇手术系统可以做到呈现多个镜片对组织的视觉图像,精确缝合,以及最重要的神经血管结构的保留(前列腺周围发现许多附属神经,部分神经的生理意义尚不清楚,有些是勃起组织,有些是运动组织,有些支配括约肌等)。

四个手臂可以进行剪、切、灼烧和缝合,这些是人手不可比拟的。手术可以加快恢复速度,减少住院,减少镇痛药的使用以及手术后瘢痕。

03

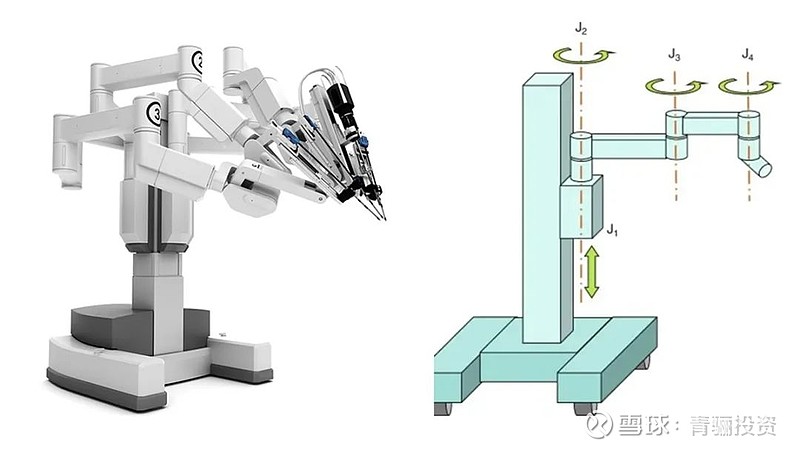

骨科手术机器人

骨科手术机器人示意图 图片来源:微创官网

图片来源:微创官网

(1)光学导航:光学导航+显示器+软件,光学导航设备追踪放置于患者腿骨的靶标套件与基于三维虚拟骨骼模型于手术前编制的三维影像术前规划中的标志进行配对;

(2)手术台车:机械臂将截骨板移动至术前规划中设计的目标位置然后外科医生根据截骨板的定位指引,用电锯切割骨骼。

骨科手术机器人和腔镜机器人存在明显不同,骨科是在硬组织上完成的手术,在硬组织上进行数字化手术是其先天优势。可以按照骨科细分专业,将手术机器人分为关节、脊柱、和创伤。

骨科手术机器人主要分类

(1)关节机器人:代表性的髋关节和膝关节置换术。代表性产品是MAKO机器人,全球装机超过1000台,专注于关节置换;

(2)脊柱机器人:手术操作涉及到固定和减压(对神经进行减压释放);

(3)创伤机器人:现有技术涉及到髓内钉和骨盆骨折手术。

目前国内主要的骨科耗材已经进行集采,耗材价格大幅降低,所以目前骨科手术机器人针对的群体是能承受较高费用的患者。机器人降低年轻医生的学习曲线,对医生来说,也是很好的辅助工具。

例:关节置换术,手术前可以根据患者制定每个程序(每个膝关节都是不同的,任何手术都需要进行详细的术前规划,所以一定程度上,软件的进步也带动手术机器人的进步)。手术过程中屏幕上出现计算机生成模拟患者膝盖定制的地图(早期的手术前规划采用手工测量,十分不准确,之后结合X光片在电脑上规划,但是还不能达到完全精确,而现在三维信息的获取,使得手术更加精准),可以展示手术的确切位置。机器臂使得医生不会离开目标区域,优化切割和种植体放置,保护重要结构,最大限度减少软组织的损伤。目前MAKO做髋膝关节置换已经可以很大程度替代医生的操作了。

04

直觉外科(INTUITIVE)的手术系统

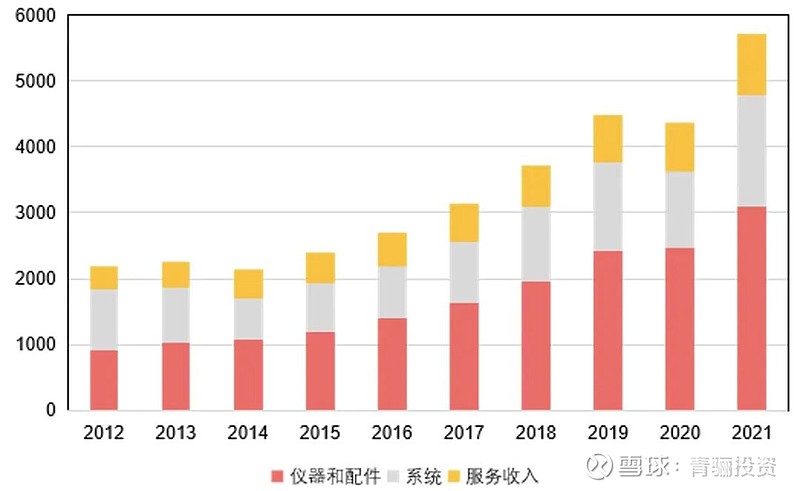

达芬奇手术系统历经4代,全球专利超过4000件。从1999年的达芬奇标准手术系统、2006年达芬奇S手术系统、2009年达芬奇Si手术系统到2014年第四代达芬奇Xi系统推出,其灵活度、准确度、成像清晰度方面都有了质的提高。另外70多种不同端口的器械使得医生可以选择特定手术所需的工具类型,搭建起系统(手术系统的售价在50-250万美元之间)+耗材(每台外科手术600-3500美元的器械和配件收入)+维保(每年30万美元)的商业模式,目前公司仪器配件的占比从06年的30%提高到21年的54%。

分业务板块收入情况 资料来源:公开信息整理

资料来源:公开信息整理

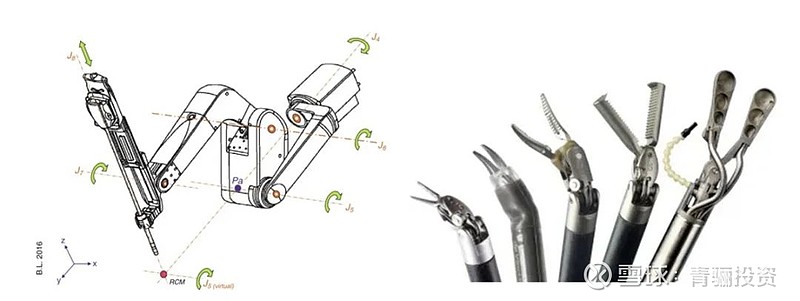

达芬奇是复杂的主从机器人手术设备,结合3D、运动缩放和腕式仪器。达芬奇Xi是目前旗舰平台,具备更灵活的端口位置和最先进的3D数字光学器件以及完全集成的内窥镜系统,并通过使用语音和激光引导的安装技术以及简化手术准备的无菌悬垂设计提高了操作效率。

达芬奇X手术系统臂结构1

图片来源:公开资料

图片来源:公开资料

从属部分是四个臂组成,中央臂控制双目内窥镜相机,其他臂控制关节式器械。每个臂的运动学主要使用串行连杆,并依赖于远程运动中心的概念。J1关节是棱柱形,电驱动的,用于根据患者的身高调节高度。其他关节形成SCARA形平面转动,有比较大的制动器来控制。

达芬奇X手术系统臂结构2

图片来源:公开资料

图片来源:公开资料

臂的结构又可以分为2个子单元,包括3个主动自由度的机械臂和3个额外自由度主动驱动的末端执行仪器,抓取的功能主要取决于所用的仪器。终端的器械才是达芬奇系统最丰富的部分,其拥有200多项专利。

达芬奇的核心专利在于“多轴关节控制器””,即通过电机驱动机械臂的多个轴,使得机械臂能够在三维空间进行高精确度的运动和定位。不断提高机械臂的控制效率和精度成为达芬奇不断进步的方向。随着达芬奇核心专利的到期,也给国产手术系统的发展带来良机。

05

国产化发展任重道远

2006年国内引入第一台达芬奇机器人,2007年国家高技术研究发展计划(863计划)自主了多个腔镜手术机器人研发项目,2015年葡萄皮的缝合手术带来国内手术系统集成的大发展,产业资金蜂拥而上。

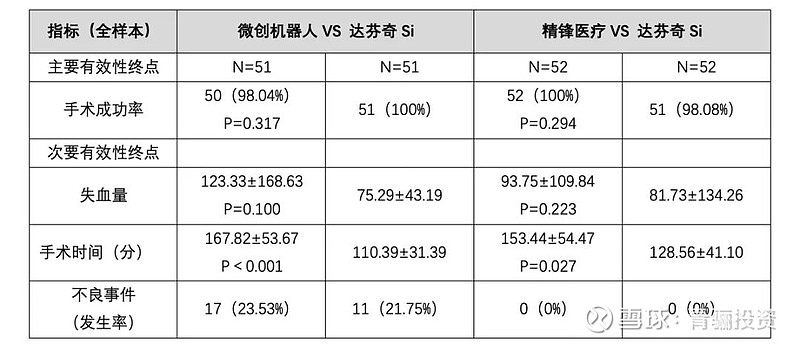

目前腔镜手术国内主要企业是微创机器人、精锋医疗、康诺思腾、威高妙手、康多和术锐,骨科手术机器人主要是天智航、微创的鸿鹄机器人、键嘉、元化、和华瑞博等。从目前招股说明书披露的临床数据看,微创机器人和精锋医疗,在手术成立率方面和达芬奇的Si基本相当,但是在次要终点上(包括手术时间、失血量等)有一定差距。

临床数据对比 表格来源:招股说明书整理

表格来源:招股说明书整理

注:1:1比例分配研究和对照,手术类型为前列腺根治术和肾部分切除术,四级手术

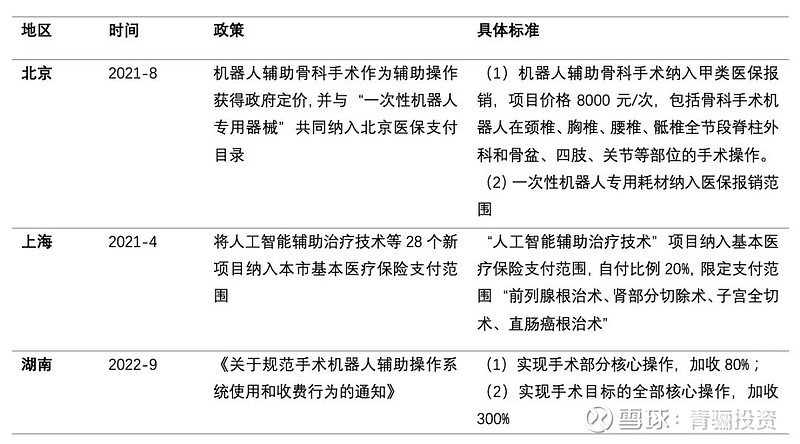

支付政策上,北京、上海都将机器人辅助手术纳入医保,但是从全国范围看,医保大多还是无法覆盖。简单通过设备折旧和耗材使用等推测,腹腔镜手术机器人的额外成本大概在4-5万元,骨科在1.5万元(不包含一次性工具包),在当前的支付标准下,患者仍需部分自费。而从湖南省医保局公布的规范指导价格看,当前达芬奇手术价格仍需进一步下降,长期有望规范行业收费,国产系统可凭借较高的性价比获得部分市场空间。

各地对于机器人辅助手术收费情况 资料来源:公开信息整理

资料来源:公开信息整理

医疗技术的应用离不开制造行业的发展。手术机器人生产的门槛在于保持每套系统的一致性,每台机器人都需要校准。此外,制造涉及到三大核心零部件:控制器(相当于大脑,接受发布和传递信号)、伺服系统(主要提供动力)和减速器(传输转速降下来),目前成本 35%左右是减速器,20%左右是伺服电机,15%左右是控制器,机械加工本体只占15%左右。这些零部件基本被德国、日本等企业垄断,我国的零部件产业也需要加速国产化。

往期看点(点击题目自动跳转)

POE——光伏产业卡脖子的一环

成本与性能共振——复合集流体量产前夜

更高效更方便——血糖管理的新时代

新型储能技术——新能源的后半场

激光雷达——助力自动驾驶的星辰大海

中国啤酒行业——一切才刚刚开始

碳纤维——“21世纪的黑黄金”

4680电池——结构创新和材料创新的交汇点

内窥镜市场——临床需求推动行业快速发展

Pico狂奔——字节元宇宙按下快进键

TOPCon技术——智能光伏发展新方向

小分子新冠药物研发的前世今生

现制茶 —— 行业马太效应显现

甜蜜的威胁 —— 认知糖尿病

VR行业奇点将至——虚拟世界眺望宇宙

逆变器——长坡厚雪的重要赛道

价减量增拓空间——中国激光设备行业全面研读

铝塑膜——锂电材料国产化“遗珠”

中国瓷砖行业——破局大行业小企业之痛

“卡脖子”清单——工程塑料

政策市场双驱动——让“轻卡”飞一会

智能微投——成长赛道孕育优质玩家

工程机械——如何从周期股中孕育伟大公司(下)

工程机械——如何从周期股中孕育伟大公司(上)

更多精彩内容敬请访问【青骊公众号——骊阅】板块

青骊投资管理(上海)有限公司成立于2015年,具备私募基金(二级市场)管理人资质,已获得中国证券投资基金业协会观察会员身份。

公司由资深业界精英掌舵,核心投研人员拥有17年以上金融从业背景,以专业、谨慎的投资研究为基础,股票多头策略为核心,自主研发的数据系统为支撑,坚持“价值发现,优选成长,严控风险”的理念,致力于管理资产的稳健增长,为客户创造长期收益。

部分荣誉

2022

· Wind | 公司奖(五年期)、产品奖(青骊长川)

· 金阳光 | 公司奖

· 第十三届金牛奖 | 基金经理奖(三年期•刘淼)

· 英华奖 | 公司奖

· 新财富 | 基金经理奖(苏雪晶)

· 私募排排网、招财杯、金启奖、格上财富、国元点金杯等多项奖项

2021

· Wind | 公司奖(三年期)

· 英华奖 | 产品奖(三年期•青骊泰川)

· 新财富 | 基金经理奖(苏雪晶)

· 第十二届金牛奖 | 公司奖(三年期)

· 金鼎奖、格隆汇等多项奖项

2020

· 金长江奖 | 公司奖

· 新财富 | 基金经理奖(苏雪晶)

· 格隆汇、格上、私募排排网、证券时报实盘大赛、

华安证券·徽赢私募大赛、天风私募大赛等多项奖项

2019

· Wind | 公司奖

· 证券之星、中国财经风云榜等多项奖项

著作权归作者所有,文中部分图片来源于网络,如有侵权请联系网站删除。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。