苏宁创业已经30年了。

在分析之前,我们先给苏宁这30年标注特殊时间点:

节点一,1990年在南京宁波路以空调专卖店起家,彼时国内经济尚在腾飞前夜,空调行业也在产能过剩周期内,亟需去库存,又由于市场经济建设相对滞后,厂家与终端消费者之间缺乏有效通道,苏宁成立于此时,客观上外部环境较为有利,需要市场化行为解决产销问题,但另一方面,这也说明苏宁踩对了当时的“赛道”,从此与家电和零售结缘。

节点二,1998年,在南京新街口开出了当时中国单店营业面积最大的综合电器店,这也是苏宁从单品空调销售扩充为综合电器店的开始,在遍地开花的空调专营店跑出来的企业寥寥无几,苏宁算得其一;

节点三,2004年在深圳交易所挂牌上市,股价到2007年的高点上涨了近40倍,成为当时A股投资回报率最高股票之一。在市值一路高涨的过程中,苏宁连锁的门店在2007年末达到632家,从1998年第一家到2007年,十年间门店由1做到632。

苏宁30年的前20年可谓是一帆风顺,与老对手国美虽偶有摩擦,但考虑到行业处于快速的上升通道,企业从营收到市值管理均表现优秀。

但在近10年,苏宁确实遭遇了一些挑战甚至是质疑,重要节点为:

节点四,2011年受互联网影响,苏宁提出“云商”模式,认为未来中国的零售模式将是“店商+电商+零售服务商”,并在2012年门店门头开始去掉“电器”二字,开始由电器销售商向零售服务业转型。

其后又通过物流,门店与线上数据整合等工作,以O2O服务为推进,稳定基本面,加大线上流量投入,线下零售加速向线上转型。

节点五,2018年至今,在渠道管理上,苏宁又加快了线下门店的扩张步伐,与之前偏自营类门店不同,此次采取了“类加盟”的云店模式,苏宁输出供应链,加盟商做好服务,且又进行了积极的品类扩充工作,大举进攻日百品类,典型行为有收并购家乐福和万达百货等等。

2011年进行的“云化”改革,最初舆论虽有一定争议,但随着业务基本面的好转大多对此持支持态度(线上化之初也拿到了可观的边际效应),对于一家零售企业,其经营形态必然要随着销售渠道,用户购买习惯的变化而变化,前20年苏宁的成绩也与此密不可分,但2018年至今的改革则有许多不同声音,尤其在大量收并购之后,争议声更是不断:苏宁的改革是否过于激进,抑或是苏宁一系列行为是否对了路子呢?

作为一家已经30年的零售企业,如今的苏宁究竟处于怎样的局面呢?

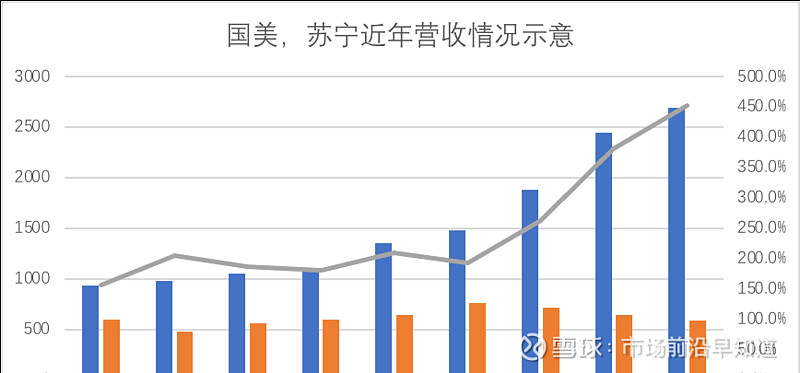

与苏宁同样,国美也是起家于线下家电连锁,也进行了线上化的改革(如收购库巴网,并将其与国美在线合并),几乎也在同期开启了线上线下一体化的改革,但在管理层动荡(如陈晓夺权),以及大股东不在场等一系列局限性因素之下,国美的改革并偏向于“守势”,并无苏宁如此这般激进,我们不妨看待这两家企业近十年的发展变化来看待改革对行业的影响,见下图

2011年两家企业都采取了线上化改革,从销售规模来看,一直到2016年两家企业大致保持了同步的增长速度,但其后,差距迅速拉大。

我们认为主要原因为:

1.2016年开始苏宁在线上化进去更为积极,一方面线上宝贵的流量注入,使部分品类(尤其是线上销售侧重的小家电)的销售增长迅猛,而另一方面在门店的扩张上,苏宁较之国美也更为主动,截至2019年末,苏宁自营及加盟门店超过8000家,同期国美仅超过2600家;

2.苏宁对品类扩张更为执着,2019年日用百货销量总规模达到456亿元,这几乎是国美当期总收入的80%,如前文所言,苏宁近年进行了各种的全品类扩张尝试,诸如收并购万达百货和家乐福,线上运营拼购等等,都在极力扩充品类边界。

之所以有如此表现的原因有许多,诸如缺乏企业家精神中重要冒险精神,毕竟在渠道扩张中是要消耗现金储备,资产的摊销亦会有拖累盈利的风险,国美在大股东缺位之时,企业内部可能会缺乏此精神,影响战略的落地和执行,但通过上图对比,2016年后的苏宁一系列改革是有利于企业的长期发展的,并通过改革使企业获得了新的增长空间。

国美则仅完成了简单了线上化交易,其后改革动力明显不足,简单对比的话,2016年尤其是2018年苏宁确立新的发展战略之后,确实提振了企业表现。

但若只用总营收对比又显得不够全面,毕竟衡量一家公司运营情况除了总营收之外,亦有营收质量和现金流。

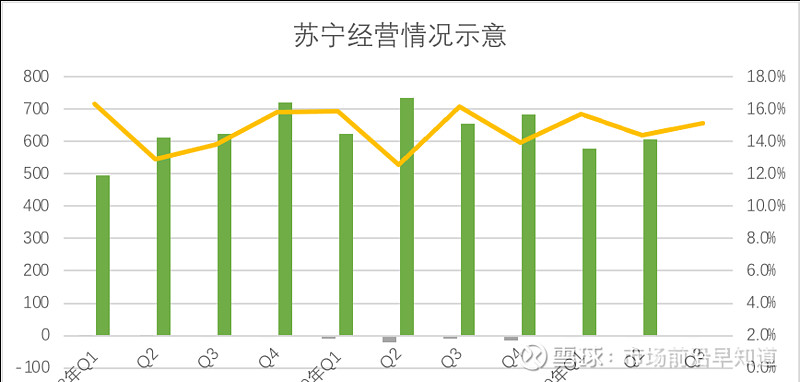

我们整理了2018年以来苏宁分季度的毛利率和经营利润率情况,见下图

苏宁的扩张主要采取了线上和线下并重的发展模式,也即,以零售平台重新定位,线上线下除自营之外又引入开放平台商家,这就必然会引起:

其一,短期内资产扩充带来摊销成本,对毛利率以及扣非利润率带来一定冲击;

其二,在零售平台战略初期,尤其在价格战愈发激烈的零售行业里,苏宁初期必须紧随价格战,对自身损益表带来一定影响,这也是一段时间内,扣非问题被大家广为关注的主要原因,这也是上述我们认为的企业家精神的具体表现,改革终须以牺牲短期利益为代价,企业家是否有勇气和魄力来承受。

在上图中可以较为清楚看到,在过去的接近三年时间里,苏宁毛利率已经企稳,尤其在疫情迅速好转的2020年Q2-Q3,毛利率回暖极为明显,联系到此时大家电业务尚未完全恢复常态,国内宏观经济仍处于需求不振的局面,零售业多采取降价保现金流的应激性行为,但此时苏宁毛利率反而回弹,我们大致认为有如下原因:

在“卖水”和“卖服务”为代表的开放平台商业模式中,平台方以轻资产运营,以服务性收入撬动总盘子,这也是互联网模式的主要优势之一,除苏宁易购线上渠道采取此模式外,苏宁又通过“云店”模式将此模式引入线下,经过2-3年的运营,模式已经完成了早期酝酿期,为优化毛利率贡献力量,换言之,平台化战略很大程度对冲了终端市场价格战对毛利的影响;

如果用一句话来总结和概括毛利率改善的原因,则为:在开放战略的持续加码之下,平台化的经营效率正在得到改善,在2021年后疫情时代,尤其随着房地产的回暖带来的大家电市场恢复增长,苏宁毛利率仍在改善通道,也就是说现有表现仍有被低估的可能。

这也能反映在扣非利润上,由于小店的前期亏损以及前期投资的高成本等原因,极大影响了苏宁的利润率,在扣非表现上一度令市场充满质疑,但随着毛利率的改善以及企业整体运营效率的提高,扣非利润已经接近盈利,2020年Q3,该指标近亏损2.6亿元,较去年同期压缩超过三分之二。

考虑到家电受宏观环境影响要大于日百类产品,而该品类在苏宁仍然有较高的占比,扣非利润受此仍然有较大影响,以国美为例,家电占比要远大于苏宁,但2020上半年经营亏损高达22亿元,就此也能看出开放平台以及品类扩张对经营的改善力度。

在最近几年的转型中,苏宁正在步入正轨,走向常态化发展道路,如果说从空调专营店到家电卖场,再到家电连锁店是彼时苏宁在线下实现战略化转移,是企业价值稳定增长的基石,也是苏宁作为A股表现最佳企业之一的根本,在最近十年的转型中,又面临线下有较大的转型壁垒(主要为线下资产重置成本和运营改善边际效果等),线上又面临极难的获客成本,这很容易使人粗暴认为苏宁“垂垂老矣”抑或是“模式已经不适合未来发展”。

但在上述分析中,在过去接近十年的转型时间里,苏宁固然走过弯路,但以目前情况已经走出低谷,正在迎接新的机会。

最后我们想探讨下苏宁最近的争议性时间:负债和现金流问题。

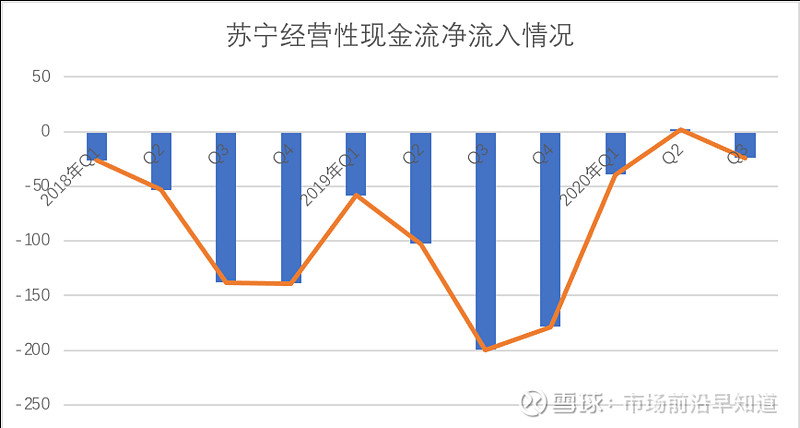

我们先看现金流情况,对于苏宁,现金流是一切模式最终得到验证的根本,我们整理了2018年至今的经营现金流情况,见下图

过去三年时间里,苏宁的经营现金流表现多为流出态势,主要原因为:

其一,业务发展周期内,尤其向日百类扩充时,在供应链重新建立,销售端又在起步阶段时,作为零售企业,必然要牺牲现金流以换来增长以及供应链稳定后再图现金流稳定;

其二,这也就使得苏宁的应付账款周期迅速下降,以此稳定零供关系,此外亦有金融业务的应收款带来的影响;

其三,随着金融业务的出表,以及上述零售转型逐渐成熟后的零供关系改善,在2020年该指标迅速得到改善,随着业务的持续改善,2021年经营性现金流基本是可以稳定流入的。

如果经营性现金流可以实现稳定流入,我们再来探讨负债情况就清晰多了。

11月下旬至今,苏宁对此前发行债券进行提前赎回,如2018年的两批债券累计回购了30亿元,有效降低了杠杆率,优化负债率。

短期内,尤其在经营性现金流持续流入之后,苏宁不太会面临偿付问题,流动负债在2020年Q3共1200亿元,其中443亿元为对供应链负债,此部分可在业务中自行消化或周转

当业务回暖,评级提升,无论是在资本市场直接融资,还是通过评级获得高评级低成本的融资,接下来对苏宁都是比较有利的。

我们最为关注的乃是“云网万店”项目:苏宁易购互联网平台业务的整合重组,重组后的业务包括面向用户和商户提供电商和本地互联网融合交易服务、面向零售商和供应商提供供应链、物流、售后和各业态的 零售云服务,并配套相关研发和运营管理团队。

苏宁易购的供应链、物流和IT基础设施将成为云网万店对外开放赋能的重要的零售基础设施。

也就是在苏宁易购母体之外重新孵化新的服务于线上开放平台企业,如今估值250亿元,融资60亿元。

这在短期内可持续有效解决苏宁的去杠杆问题,而长期内,持续的增效会带来企业基本面的持续好转。

我们也不认为苏宁现金流和负债在中短期内会有太大风险。

作为30年前的零售企业,苏宁以“重”运营打下半壁江山,在互联网冲击下,自然有所动摇和摇摆,在一个模式的转换空间里这是可以理解,甚至是必然的,但我们若认真梳理同期零售企业,如苏宁这般仍然在改革第一线,且正在走出低谷的企业着实不多,传统零售业在资本市场也多为得到充分的认可。

当然,在此过程中也有许多企业采取了不同的革新手段,如新华都,三江购物与盒马的合作,但出于短期损益表考虑也都浅尝辄止,苏宁是为数不多坚持数年不动摇的企业,这是值得充分肯定的。

苏宁30年了,也希望在此后的时间能为传统零售业走出一条适合行业改革的道路,我们拭目以待。