2019年,平安营业收入11,688.67亿元,同比增长19.7%;归母净利润1,494.07亿元,同比增长39.1%;ROE24.4%,同比增长16.5%。看着还不错的数据,为什么市场给出了截然相反的“答案”呢?

一、成长能力分析

上边的3张图是10年间平安的营业收入、净利润、总资产和净资产走势图,从中可以清晰看出,10年来平安的总体发展趋势走出了45度向上的优美曲线,虽然同比增长率是有波动,但总体上还是交出了不错的答卷。但需要我们关注的是,2019年的营业收入同比增长是19.7%,但是净利润增长却高达39.1%,这里的缘由还是有必要挖掘一下的。

从利润表中可以看出,2019年营业成本的同比增速为20.9%,较上年度7.59%的增幅来看,其实比营业收入(从9.65%到19.66%)的增幅更加明显,所以利润总额的同比增速只有13.23%,是低于营业收入增速的,所以并非是控制了营业成本提升的净利润。真正让净利润暴力拉升的原因是扣减的所得税同比下降了52.28%,可是所得税降低这个事是一次性影响呢?还是持续性影响呢?

如果剔除这种一次性影响呢?假设所得税保持与利润总额响应的增幅(13.2%),那么净利润应该是1364亿,同比上年度增幅仅为13%,还不及营业收入,这才是今年实际产生的净利润。这个“答案”看上去是不是就没有之前那么优秀了!(当然,也不能说是很差。)

二、盈利能力分析

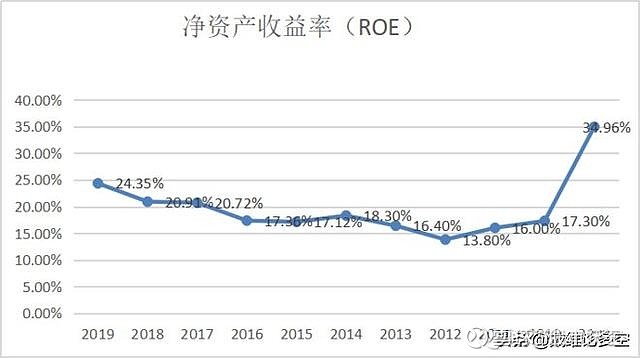

持股者的长期收益率基本都会趋近净资产收益率(ROE),平安的ROE总体还是不错的,稳定增长且近3年都保持20%以上。

根据杜邦分析的原理:净资产收益率(ROE)=销售净利率×资产周转率×权益乘数,我们再来看看另外几个指标。

近年来,净利润、资产周转率不断上升,财务杠杆率持续下行,是良好的运营支撑了高ROE,总体还是很不错的。

三、现金流分析

5年和10年的经营现金流有效覆盖了投资现金流和筹资现金流,说明三者能够互相支撑、平衡运作,现金流总体上没有问题。

进一步看一下自由现金流(经营现金流量净额-资本开支)、净现比(经营现金流净额/净利润,通常大于1为佳)和分红率。

自由现金流比较充裕,而且就趋势看正在向下一个波峰移动。净现比近年来相对稳定,一直都大于1,说明净利润是有真金白银保证的。分红率近年来虽有下降,但还占到净利润的30%左右,侧面反映了钱还是有的。

清算价值比率((股东权益合计 - 无形资产 - 商誉) / 股东权益合计)稳定上升,说明内在价值也是不错的。

分析了半天,我们发现平安总体的发展趋势还是不错的,盈利能力较强,净利率、资产周转率和杠杆率的平衡结构也趋向更好的态势,安全性和现金流也没什么问题,除了净利润同比增长没有看上去那么美以外,似乎也没什么问题了,为什么市场就是不认可呢?

这就要回到保险股自身的特性上了。

四、保险专项分析

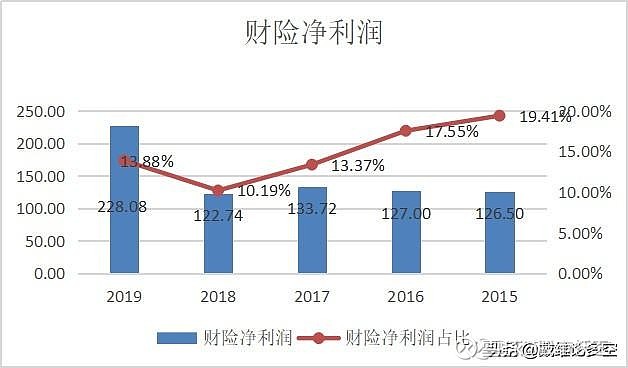

平安的业务其实包含了很多方面:寿险及健康险、财产保险、银行业务、保险资金投资、资产管理和科技业务等。但是占据主体的其实只有寿险及健康险、财产保险和银行业务3个大项。我们来看3张图就明白了。

就2019年来说,寿险(63.1%)、财险(13.9%)、银行(17.2%)3项的净利润占到了总净利润的94%以上。

同时,从上面3张图还可以发现,三者的业绩虽然都在不断上升,但明显寿险、财险的净利润占比(红色折现图)在不断攀升,而银行的净利润占比却处于下降趋势。可见,保险业务对于平安的重要性。

那么,我们就来看看保险业务的具体指标怎么样?

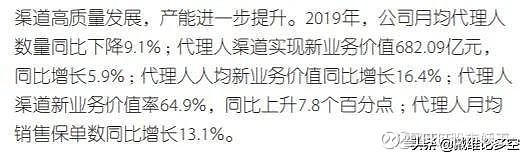

保险要靠代理人销售,大逻辑上保险代理人数量和销售额呈正相关趋势。但是平安近年来强调提升代理人素质,严格执行考核清退机制,借助人工智能技术等举措优化代理人队伍结构,2019年代理人数量明显减少,一定程度上影响了保险销售额。对此,平安自己是这么说的:

就人均新业务价值同比增长16.4%来说,效能确实提升了。也验证了转型发展的效果。但总体上的代理人渠道新增业务价值增速明显变缓也是不争的事实(如下图)。

再来看保险股最重要的指标:内含价值。

平安的内含价值的增速连续2年减缓,也就难怪大家对它的信心没有那么强了。

如果只是这样也就罢了,可是保险公司有一定的特殊性,它的内含价值很大程度上是由寿险过去的保单决定的(寿险签订合同后通常是按年缴费的,保险公司会将全部保费核算折现到现在来计算内含价值)。

这些保单每年还会持续释放一部分净利润,所以像平安这种近几年发展非常好的保险公司,他历史保单的良好存量或许依然能够让公司保持不错的净利润,但这只是表面现象,真正决定保险公司未来业绩的是新增业务。

那么,我们来看看新增业务的情况。

新业务价值从2016年开始,增速不断下降,而新业务价值首年保费(签订合同缴纳的第一年保费,可以在某种程度上认为是订金)已经连续2年负增长,这也就难怪市场先生对平安如此嫌弃了。

再来看这张图,13个月保单继续率明显下降,数值已经接近了25个月保单继续率,说明2019年退保现象也变得严重了,意味着缴纳了首年保费的部分保单也丢了,这个趋势也不是很乐观。

寿险内含价值营运回报率,是平安2016年起开始披露的一项数据指标,平安自己认为这项指标更能反映营运回报的实际情况,这个趋势也下降通道中。

安全兜底的综合偿付能力充足率的发展趋势还算不错(行业要求通常是不低于100%)。

说完了保险,我们也来简单看看银行业务的情况。

拨备覆盖率(银行贷款可能发生的呆、坏账准备金的使用比率)明显提升,2019年同比增加17.96%,这个要大大的加分;净息差、净利差(影响银行利润相当关键的因素)也明显提升,在2019年整体银行息差缩窄的大背景下,也非常难得了。

资本充足率还是不错的,较往年明显上升,2019年同比增长14.96%;净利润也是稳定上升态势,2019年同比增长13.61%。

不良率较上年略有下降,也算过得去吧。

净利率和净资产收益率(ROE)趋势是连续下降的,就银行的盈利能力来说是下降的。

可见,平安银行总体的发展趋势还是不错的,重要指标大部分发展趋势向好。

五、估值分析

基本面都分析完了,最后还是要说一说估值问题。

市盈率8.66,较行业平均水平10.94,还是低不少的,仅处于历史分位4.61%的位置;市净率1.72,也是低于行业平均水平1.92的,除以历史分位24.27%,总体上市盈率和市净率都是较低估的阶段。

PEV(保险行业的专有估值指标,公式为:市值/内含价值,通常在1以下就是低估了,国际成熟保险行业的估值往往会达到1.5以上),目前平安的PEV为1.08,最低的时候大概在0.8左右,总体上已经算是较为低估的状态了。

最后,我们用现金流折现进行一个测算:

平安过去10年的净利润复合年化增速为26.8%,这个数值是非常高的,但鉴于目前平安转型发展阶段,新增业务价值受到一定影响,未来可能无法继续保持如此高速的发展,我们假设未来10年的增速分别为6%和10%,永续增速分别为3%和2%,折现率分别为12%和10%,这样就可以用现金流折现法估算一个股价的合理区间(如下图)。

这样看来,只要平安能够保持6%-10%的发展增速,那么它的内在价值就能够支撑130-148左右的股价。

六、结论

通过上面分析,我们发现平安长期的经营趋势是非常不错的,大部分财务指标都有向上向好的趋势,但是近年来的转型发展改革也并非一帆风顺,新增业务有下滑趋势、续保率也明显下降,所以很多人对其未来发展还是比较担忧的。

虽然这些问题或许只是改革中的阵痛,忍过去就是海阔天空,但是未来的不确定性还是让市场选择了用脚投票,叠加当前疫情和外部经济衰退预期影响,导致平安的股价大幅下跌,目前依然呈现出了非常疲软的态势。

但就估值而言,无论是PE、PB还是PEV都已经处于了历史相对低位,即便是用比较保守的增速来测算现金流折现,也还是有较大的升值空间。换句话说,如果没有疫情和外部经济衰退等因素影响,或许还等不到这样的机会呢!

现在看来,白酒塑化剂后的茅台、三聚氰胺后的伊利等等,不都是在极端条件下才出现了最好的买入时机嘛!

这里不妨与其他保险公司对比一下基本数据,逆境求存的背景境下,谁的胜出概率更大呢?其实也挺明显的。