风好正是扬帆时,关注高温合金优质赛道

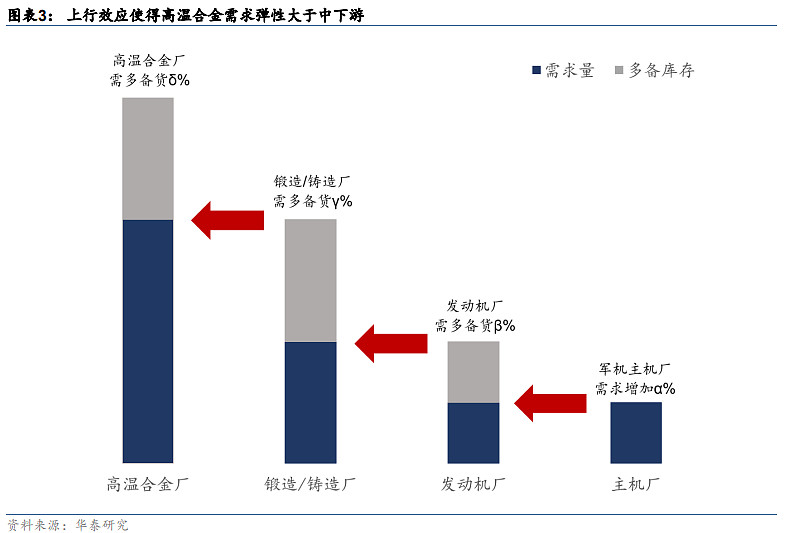

高温合金是航空发动机的刚需材料,产业链自下而上各阶段备库需求会逐级放大企业业绩弹性,对于中上游材料端具有放大效应。

在航发板块年初至今普遍回撤的情况下,高温合金标的 23 年 PEG 均在 1 附近,部分标的低于 0.5,处 于较低水平。若未来一段时间镍价恢复至供需关系下的理性水平,高温合金 成本端压力有望明显缓解,22Q4 有望迎来估值拐点,2023 年随着产业链受 镍价影响逐步消除,板块有望迎来盈利拐点,相关标的或面临较好投资机遇。

需求与产能共振,高温合金迎来黄金机遇

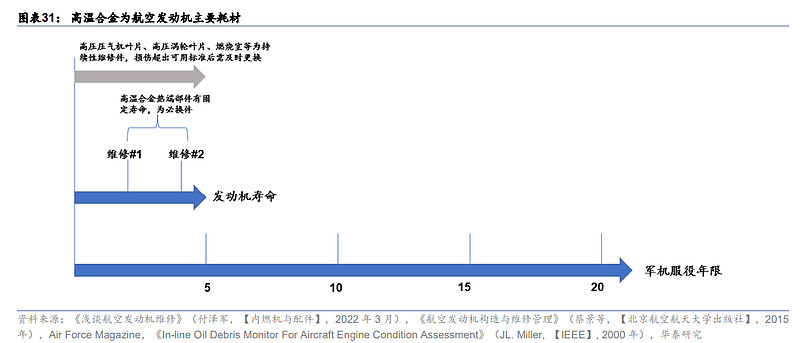

高温合金主要应用于涡轮叶片、涡轮盘、燃烧室、压气机盘、机匣、环形件、 尾喷管及紧固件等部件,是航天航空战略性产业的关键战略材料。

需求端: 1)前装市场:航发热端的必选材料,中长期内技术可替代性较弱;2)后市 场:高温合金为耗材中的耗材,维修更换频次为航发产业链之最;3)Pipeline 持续拓展:一代发动机一代高温合金,多谱系深度绑定核心装备。

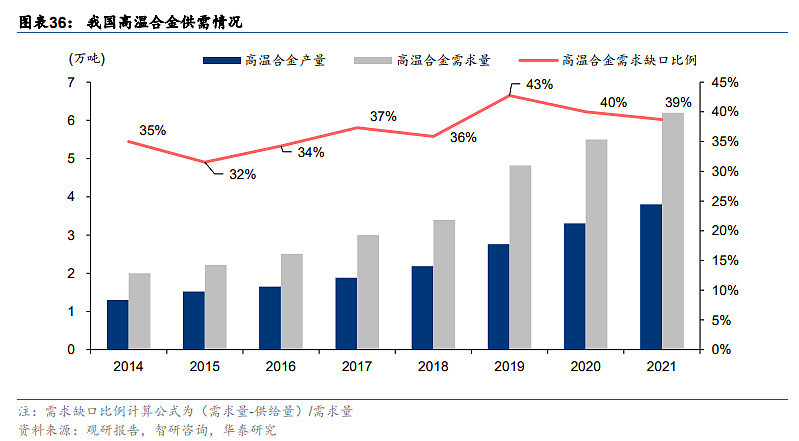

供给端: 1)国产替代:强调自主可控,海外供应商市场化涨价或倒逼替代进程加速; 2)行业进入集中扩产期:军工行业以销定产,或前瞻性反映景气度提升预 期;3)格局稳固:行业准入壁垒与技术壁垒牵引多寡格局。

核心工艺壁垒各不相同,寻找高温合金的“矛”

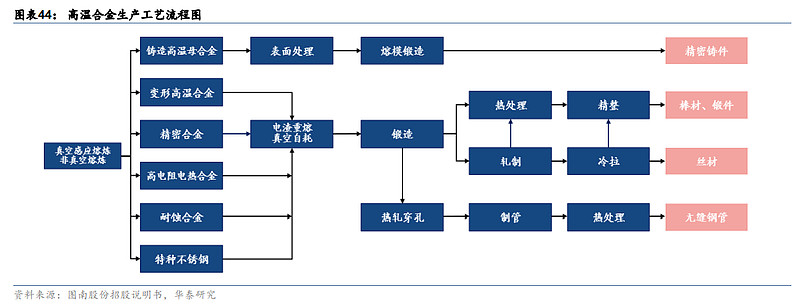

我们分别定量和定性地探讨产业链核心赋能环节。定量方面,锻件环节所产 生的价值量略微高于变形高温合金熔炼环节,该环节增值约为上游原材料电 解镍的 2.2 倍。而精密铸件环节的价值量相对更大,该环节增值额度约为上 游原材料电解镍的 22.7 倍,或反映该环节技术高门槛。定性方面,我们认 为变形高温合金技术端核心壁垒在于二/三联工艺熔炼环节;而铸造高温合 金,尤其是单晶高温合金的核心壁垒端不在母合金熔炼,而在于单晶铸造。 对单晶高温合金核心的探讨离不开单晶合金零件的合格率。质量合格的单晶 合金零件在需要高纯度母合金的同时,更需要成熟的定向凝固工艺。

高温合金耗材属性凸显,支撑长远需求

据我们测算,从 2021~2030 中国军用航空发动机维修市场总规模为 9662 亿元人民币,2021-2030 年新装发动机市场规模为 4877 亿元,2021-2030 年我国军用航发市场累计为 14539.16 亿元,年均超千亿。据前瞻产业研究 院发布的研究数据,发动机占军用飞机成本的 25%,材料成本占发动机成 本的 50%,而高温合金占材料成本约 35%。据此测算,2021~2030 年我国 军用航发用高温合金总市场约为 2544.35 亿元,年均市场超 250 亿元。

我国高温合金产业链梳理

国内高温合金产业链包括上游母合金冶炼、中游零部件毛坯件成形以及下游 成品零部件加工、零部件组装和设备总装。产业链上游企业包括抚顺特钢、 钢研高纳、图南股份、隆达股份、西部超导、中航上大等。产业链中游企业 较多且各有所长,包括航材股份、钢研高纳、图南股份、中科院金属所、万泽股份、中航重机、派克新材、航宇科技、应流股份、三角防务等。产业链 下游企业从事成品零部件加工、零部件组装和设备总装业务。

$西部超导(SH688122)$ $抚顺特钢(SH600399)$ $图南股份(SZ300855)$

报告来源:三个皮匠报告