对比了VR 与智能手机的架构差异,VR 产业链的关键部位在于光学、显示与交互。

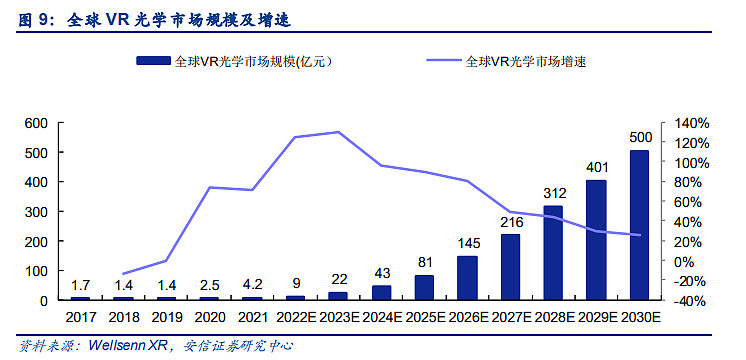

光学:Pancake 方案的成熟应用,从头显的轻薄化与屈光度调整两大维度,有望 带来 VR 设备里程碑式的体验提升。

在苹果、Meta、PICO 等行业龙头的引领作 用下,Pancake 商用趋势的确定性高,Pancake 渗透率提升叠加 VR 放量有望带来 VR 光学市场规模加速成长,可关注膜材、贴膜、组装调整等核心环节的投资机会。

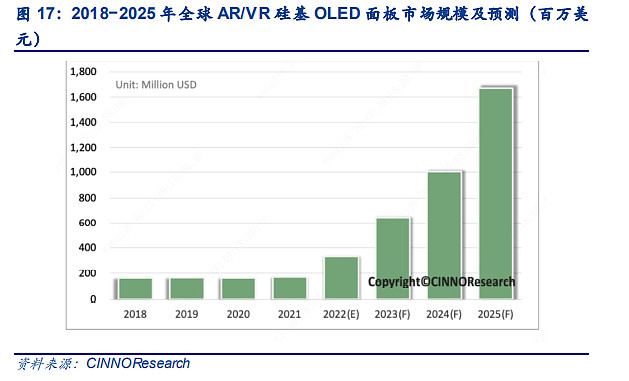

显示:当前 VR 显示面板已从 AMOLED 发展到 Fast-LCD,未来几年 Mini LED 背光 Fast-LCD、Micro OLED(硅基 OLED)均有望成为 VR 主流显示应用方案。

Mini LED 背光相比传统 LED 大幅提升显示屏亮度与对比度,可适配折叠光路 (Pancake)光学方案,同时 Mini LED 背光依托成熟 LCD 生产,产业链更成熟, 供给能力更强大。硅基 OLED 与现在主流 VR 产品使用的 Fast-LCD 相比,在亮 度、对比度、响应时间、功耗、体积等方面优势巨大,也是 VR 头显显示方案的 新选择。

交互:VR 追求虚拟场景下的深度交互,头手 6DoF 成为标配、眼动追踪、全身 追踪、面部识别等技术有望进一步提升用户沉浸感,向接近自然的交互方向迭代。

新硬件的交互方式亟待重构,苹果曾经两次定义交互方式(PC 时代 Lisa 定 义“图形用户界面(GUI)、鼠标和键盘”,智能手机时代 iPhone 定义触控交互), 关注苹果首款 MR 及相应交互范式。

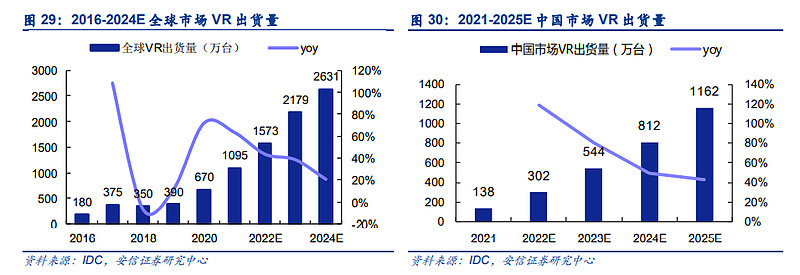

2023 年是硬件的大年,PICO4、Quest Pro 已重磅发布,将开启新一轮产品周期, VR 消费市场有望加速放量,利好硬件与内容生态正向循环。

近期,PICO 发布 PICO 4/4 pro、Meta 发布 Quest Pro(代号 Cambria),2023H1 预计苹果、索尼等 VR 主流厂 商均有新品发布计划。行业巨头新品迭代开启新一轮产品周期,2023 年将迎来新硬 件大年,且此轮新品周期关键在于 Pancake 光学方案、硅基 OLED 显示方案等核心 技术的迭代与应用,助力 VR 头显进一步打开消费市场。PICO 4 在维持大众定价的 同时全面升级硬件性能,有望树立国内 VR 旗舰机标杆;Quest Pro 定位办公场景与 生产力工具,支持全彩透视、眼追、面捕,旨在弱化虚实边界加强虚实交互。

当下 VR 市场的发展阶段可类比于早期的智能手机市场。

首先是 VR 设备的整体升级方向 是轻薄化、便携化、提升用户体验,用户量爬升速度不快,主要由头部产品提振。 其次硬件产业链各环节的升级迭代趋势较为明确,光学、显示、交互等模块均存在 较大的创新与进步空间,这一阶段伴随着技术的迭代标杆性的新品会陆续推出,如 PICO4、Meta Quest Pro、苹果 MR 等,加速 VR 消费级市场成长。这一阶段行业巨头 起到重要引领作用,市场演进过程可能伴随着量价双升过程,内容丰富度的提升及 商业模式的创新有望催化这一进程。

关注标的:我们主要围绕两点标准筛选标的,首先是根据备战元宇宙投资的三个 阶段的划分,当下仍处于第一阶段,即筛选的投资标的是有元宇宙(如硬件产业链) 的相关业务;进而是目前各 VR 硬件厂商均在探索各自的技术路径,产业链并未定型, 但产业链的关键部位在于光学、显示与交互,按照这三大关键环节再加上整体设计/ 组装代工共四条脉络做具体筛选。

$歌尔股份(SZ002241)$ $联创电子(SZ002036)$ $三七互娱(SZ002555)$

关注三个皮匠,获取更多报告分享