餐饮消费的供应链时代

伴随餐饮全产业链供需变迁,需求端消费者更加注重性价比,供应端随着餐 饮供应链不断成熟,工业化水平提升,龙头更加重视底层全产业链能力构建, 提振扩张力和运营效率。连锁餐饮中,加盟小店因投资低、现金回报稳健、 易于扩张,头部企业发展迅速,有望陆续登陆资本市场。

9 月 22 日蜜雪冰城发布首次公开发行股票说明书,此前,杨国福等大众化餐饮龙头已向港交 所递交上市申请。我们认为未来餐饮业或面临下沉、数字化、轻量化等发展 趋势,食品供应链赋能下,连锁化率有望持续提升,全产业证券化浪潮仍在 持续,建议对餐饮服务、餐饮供应链及相关产业保持关注。

现制饮品开启品牌连锁时代,龙头差异化竞争

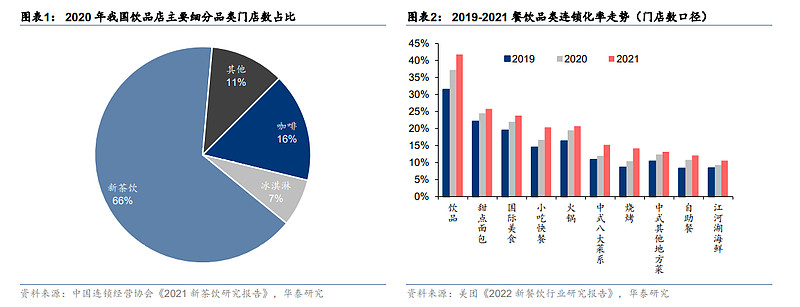

现制饮品较瓶装饮料风味更佳、携带社交价值,被年轻消费群体广泛接受, 带动产业蓬勃发展。据中国连锁经营协会,20 年全国现制饮品店门店总数 达 59.6 万家/+40%yoy,其中,茶饮/咖啡/冰淇淋占比分别为 65.5%/16.3% /7.1%。25 年,现制茶饮市场规模有望达 3749 亿,22E-25ECAGR 为 8.5% (艾媒预测,销售额口径,下同),24 年现磨咖啡市场规模有望达 1917 亿, 22E-24ECAGR 为 26.9%(艾瑞预测)。

现制饮品迈入品牌连锁化阶段,21 年饮品连锁化率为 42%(门店数口径,美团),位居餐饮子行业第一。需求 分化助推供给分层,龙头公司已形成相对稳定的差异化竞争格局。

蜜雪冰城:千城万店,高性价比龙头规模领先

蜜雪冰城是规模领先的高性价比现制饮品龙头,拥有三大现制饮品品牌—— 现制茶饮“蜜雪冰城”、现磨咖啡“幸运咖”和现制冰淇淋连锁品牌“极拉 图”,以“高质平价”为产品理念,品牌标签鲜明,在消费者心目中形成了 较高认知。公司以加盟模式为主,截至 1Q22,公司门店数达 22,276 家, 覆盖境内 31 省份,其中三线及以下城市占比 57.7%,具有较强的下沉穿透 力。

按艾媒咨询,按照终端系统销售额口径,蜜雪冰城 2021 年销售额约为 200 亿元,占现制茶饮市场规模 7.2%。门店数量口径,蜜雪冰城 2021 年境 内门店数量约 2 万家,占现制茶饮门店总数的 5.1%,龙头规模优势突出。

供应链能力/标准化管理壁垒高筑,有望拓展多曲线成长能力

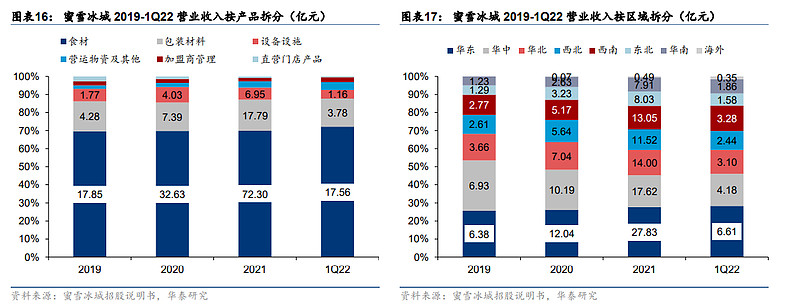

蜜雪冰城主要收入来源是向加盟商销售食材及设备,本质是供应链能力的输 出。19-21 年对加盟商销售商品收入为 24/45/99 亿,占整体营收比皆高达 94%+。渠道扩张和效率提升重要性突出,公司凭借高店效的加盟小店模式、 标准化管理体系、自建工厂以及集产品研发/生产/仓储物流/销售于一体的全 产业链布局,持续快速扩张,放大规模效应以实现降本增效。

据招股书,19-21 年公司实现归母净利润 4.45/6.32/19.1 亿,21 年单个加盟店商品销售/管理 收入达 58.72/1.17 万,模型盈利能力稳定。立足中长线,公司将进一步向下 沉市场扩张,并率先探索东南亚市场。

$奈雪的茶(02150)$ $星巴克(SBUX)$ $瑞幸咖啡(LK)$

报告来源:三个皮匠报告