因为我进股市比较晚,没有经历过白酒2012、2014年的政府禁酒令、白酒塑化剂事件,我经历过的是2018年贸易战,当时弥漫的悲观情绪可比现在历害多了,企业倒闭、裁员、老板跑路的消息铺天盖地,传导到股市有不少人认定我们的经济会崩溃、社会倒退陷入贫穷,当时人们应对危局也是减少开支消费降级,反馈到股市,白酒也是首先其冲,五粮液不复权的低点好像是46元吧?跌到15倍市盈率,我是从高点开始,一路买一路跌一路套,我从最开始的坚信高端白酒是个非常优秀企业,坚信贸易战会结束,到最后个股深度套牢、贸易战结束也遥遥无期,不可避免地陷入了迷茫,所以定了一个认输但不出局的决定:五粮液我用十年来等待你解套或赢利。

时间来到了2024年,当年以为终会结束的贸易战并没结束,五粮液的利润也从133.8亿到了2023年的302亿,市盈率在次来到了15倍,但是上证指数从当年的2442点,涨到了现在的3000点,白酒的估值也大输跑输了大盘,市场对白酒的担忧、争议比当年更多,更深刻,用我的视角来看看白酒的问题吧。

一:茅台的价格下降问题能不能解决?

这几会白酒板块的下跌,缘于茅台在拼多多上面的百亿补贴下的下跌,现在到了2250左右,下一步会不会跌破2000大关,我认为可能性不大,经销商、黄牛都有成本的,隐性成本肯定高过1169的成本价,但是破2000风险也是有的,因为拼多多平台为了流量人气是没底线的。

到了2000元附近,茅台肯定会出招,不会像茅台股东认为的那样,只要高于1500元就减不了茅台的增速、利润,他们忘了自营、直销、非标的价格,价格下降太多会损害品牌力。茅台想要止住价格下滑,只有减少直销,提高出厂价,稳住价格其实并不费力。

很多人认为黄牛是趴在茅台身上吸血的蚂蝗,其实黄牛跟经销商都算得上茅台的家人,没有黄牛收货屯货推高茅台的价格,营造茅台的稀缺性,茅台不会有今天的高度,没有黄牛的口口相传的口碑,就不会有那么多茅台神话,所以经过这次事件后,茅台一定会重视经销商,也会重视黄牛的重要性。

二:拼多多平台乱价会停止吗?

有人认为6.18购物节过后,白酒会迎来价格修复?我认为不要乐观,拉长了看恐怕5~10年内百亿补贴都会成为白酒或者品牌商的毒瘤,只要白酒引流的效果还在,平台都不会放弃,一年䃼贴个20~30亿它都觉得很划算,但白酒企业得有多难受?看看眼下的茅台,偏偏国内跟国外的电商监管不同,国外没品牌商授权,大型商家为了吸引人流注意,恶意低价引流,可能会被控告不公平竞争,但是国内就是公然造假都无可奈何,况且一个区区不公平竞争的理由,现阶段很多时候都是市场的公平性在为发展让路,股市就是最好的例子,难道管理层真看不到问题症结?

三:白酒压货问题

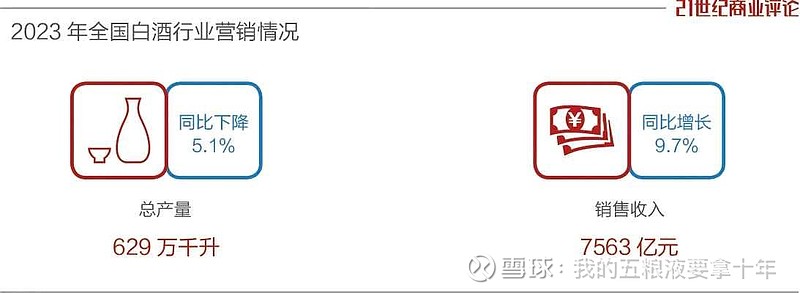

说到白酒压货问题,买了白酒的一方认为渠道没什么问题,理由白酒压货年年提,白酒企业又年年都是平均双位数增长,按照这个压货逻辑,渠道商不早就崩溃了么?货都压到大街上了?绝大部分人又认为,压货非常严重,例子就是茅台的社会库存、酒鬼酒、舍得、茅台镇酱香型白酒,谁都说服不了谁,其实白酒因为没有保质期,天然具有向市场压货平滑业绩的基因。不像其它快消品、工业制造品,因为食品的过了保质期、工业品技术升级、工业配套产品订单流失,都会面临减值报废的风险,没保质期这是白酒的巨大优势,但是现在市场就用你的优势来质疑你:渠道、社会上有多少存货?这是个无人能回答得了的问题,有的厂家心里有数,恐怕有的厂家自已都搞不清楚,更别说我们这群只是看个报表、买股票的散户了,即然人少的这方无法证伪,那人数多的,声音大的那方似乎更正确,这个问题让想起了读过的小马过河,小马问松鼠河水深不深?松鼠说下河必死,因为他哥就是淹死的,问老牛深不深?老牛说深啥深?才淹到小腿呢!

压货肯定是存在的,不管是业绩低迷的13~14年,还是需求旺盛的17~19年,渠道`社会上有屯着酒的,只是不同的年份,不同的企业要区别看待,压货多与少的问题,白酒的去库存从2021年下半年就开始了,比如说五粮液,22~23年都一直在消化库存,到现在估计也没有消化完,2024年控量保价,本质也是在消化库存,泸州老窖定的双位数增长,理解成去库存也没错,至于酒鬼酒的负增长、洋河、舍得的个位数增长,也是在清理渠道库存,茅台镇的酱香型白酒、小型酒企、非知名酒企的库存,如果消化不了,恐怕只能是慢慢消亡,成为头部酒企增长的养份,存量竞争下,头部酒企份额的增长皆来源于此。不要纠结于压没压货,只有库存合理不合理之分,企业有没有意识到这个问题?能不能解决这个问题?我现在看到的是企业在重视这个问题,也在解决这个问题。

四:白酒能一直中高速增长吗?

对于这个问题,茅台、泸州老窖、汾酒的朋友们大多数会回答能,我的认为不能,去年因为茅台提价,股价跌得又少,有不少买了茅台的朋友认为茅台3~5年保持年20%的增速才合理,老窖朋友认为增速25%是正常,汾酒的朋友认为30%才是常态,我嘛,认为五粮液少了15%都是失败,市场外的朋友认为零增长都是烧高香,业绩3~5年腰斩一点不奇怪!

我现在看这个问题,认为3~5年内中、低速增长会成为常态,偶尔的个位数增长也很正常,如果长期的中高速增长会脱离常识,今年很可能是个转折年,我们看到今年茅台、老窖、舍得都定低了业绩目标,这是好事,行稳才能致远!

五:白酒没竞争?

前段时间简不知写了篇白酒互相竞争的文章,很是轰动,网络上写了很多惊诧言论,仿佛第一次听说白酒也会有竞争?其实白酒的竞争一直都存在,五粮液推出经典五粮液算不算跟茅台竞争?茅台推出1935是不是跟习酒、郎酒、五泸竞争?五粮液、老窖力推低度普五、1573是不是跟洋河、汾酒次高端竞争?老窖的1573跟普五是不是要竞争?五粮液、老窖口中常说的竞品更是不言而喻!只不过白酒是温和有序的竞争,区别于别的行业、企业那种动不动就要你死我活的竞争罢了!

白酒企业有竞争,但是也有合作,美美与共成为行业共识,每年春节,茅台、郎酒、习酒都要互访,白酒每年都要进行一次T9峰会,汾酒、五粮液、郎酒、洋河、茅台、泸州老窖都是互动频繁,头部企业之间抱团发展,形成品牌合力,可最大程度抢占市场蛋糕。建立行业标准和市场秩序,头部企业有足够的话语权,在营销实践方面,也获得了更多的资源。”“建立常规沟通机制与通路,这对协调区域资源值、改善行业形象、促进出海竞争等具有推动价值。

头部酒企即可以竞争,也可以彼此成就彼此!这就是白酒企业之间的竞争与合作,也是白酒不会像别的行业、别的企业突然衰亡的根本原因。

六:白酒会不会成为下一个风口?

很多人有一个疑问:白酒生意顶级,估值也不贵合理,在现有经济环境下,别的企业正增长都很难,白酒的增长也不低,会不会涨起来?我认为白酒要有一个好的涨幅很难,除了上述原因外,还有一个大的拦路虎:市场没钱,整个白酒板块,几万亿市值,还没算上其它的食品子板块,没钱拉不动,现在外资虽然有钱,更多只是观望,下个风口,应该在科技、芯片板块,市值一、二百亿居多,中芯国际算得上巨无霸流通市场才千亿,很小的资金就能拉,加上政策支持,大基金加持,应该下个主线就是它。

不过我不会去参与,过不了我自己的的投资观,我很固执地认为:企业赚钱与否、科技含量,才是我的标准,能达到这两条的科技企业我还没选出来,也可能因为我知识不够,那就只能在白酒上走到黑吧。

七:白酒的分红有没有吸引力?

白酒是个很赚钱的行业,很少有人有异议,分红也不错,,现在的股价,五、泸、洋,分红率都到了3%以上了,比银行三年存款期都高,市盈率15倍很有吸引力么?实则不然,听听别人怎么说:白酒业绩下滑、腰斩估值不就上升了?分红额不就下滑了?股价下跌的亏损远大于分红的收益,很多时候是我们自己在信,别人不信,你能有什么办法去证伪?有什么办法去说服别人?所以很多时候投资是一场修行,信则前行,不信则放弃,不要妄图去说服谁!

八:白酒的扩产会不会造成过剩?

前几天写了个文章,说了一下浓、酱香型白酒对行业的影响,简单地说,茅台扩产会对1000~3000元的高端造成影响,郎酒、习酒会加大300~1000元竞争,酱香型白酒优酒率高,不依赖窖池年限,窖存5年就可开卖,现在为什么酱香型白酒这么乱?一个是酱香热在慢慢退潮,另外一个很重要的原因,前几年上马的产能释放出来,供过于求了,浓香型白酒扩产,因为依赖窖池,刚开始只能是中低端酒,所以过几年20~300元之间竞争会很激烈,五粮液、泸州老窖等高端会是个缓慢增加过程,所以扩产压力,浓香头部酒企也在十几年后了,扩产也不等于满产,舍得酒业原来在业绩低谷期产能利用率只有30%多。

前几天有朋友调侃我:要把用户名改成二十年,我想有可能成真,也许3~5年、也许十年白酒都没行情呢,谁又说得准呢?行情不好只能拿着吧,如果业绩能增长、分红率也逐年提高,是对白酒坚守者的回报,更是长线价投者的底线逻辑。

看文章会觉得我悲观,那是你们理解错了,是把可能发生的风险作一个梳理,问问自己:还要坚持吗?我的回答:会!

白酒低谷期,我会一直持有,也祝福持有白酒的朋友:守得云开见月明!

两岸猿声啼不住,轻舟已过万重山!