一:渠道压货业绩造假

这几天年报季报发完了,泸州老窖业绩亮眼,正所谓人红是非多,五粮液压货屯货,老窖压货屯货,白酒压货屯货。。。质疑声很很大,2018年,五粮液普五,七代升级八代涨价100元,经销商就提前屯一部分七代产品,然后慢慢销,到2022年才基本消化完,2021年,五粮液将五粮春收回自营,并将五粮春升级二代,换包装涨价,经销商就屯了一些五粮春一代产品,现在都还有2021年的一代五粮春在卖,同理,前几年1573频繁提价,相信老窖的经销商只要头脑正常会屯一点在仓库慢慢卖,一瓶都多几百利润呢,商家是逐利的,基本上不像股民讲太多情怀,去年有人说看到有2021年的1573。就是正常现象。就跟人一样,遇到饭菜好会多吃一点,但是没人会吃到撑死!总之一句话,假如五粮液提价100元,市场上又能顺价卖出去,肯定会没提价前屯点货,如果像现在市场环境不好,经销商会多屯货?会多帮厂家压货?经销商经销商是在经商,又不是做慈善,在股市,个个觉得自己是个人精,觉得白酒经销商是又傻又蠢!觉得又傻又蠢的才做白酒经销商,又傻又蠢的才买白酒股?

二:白酒跟银行

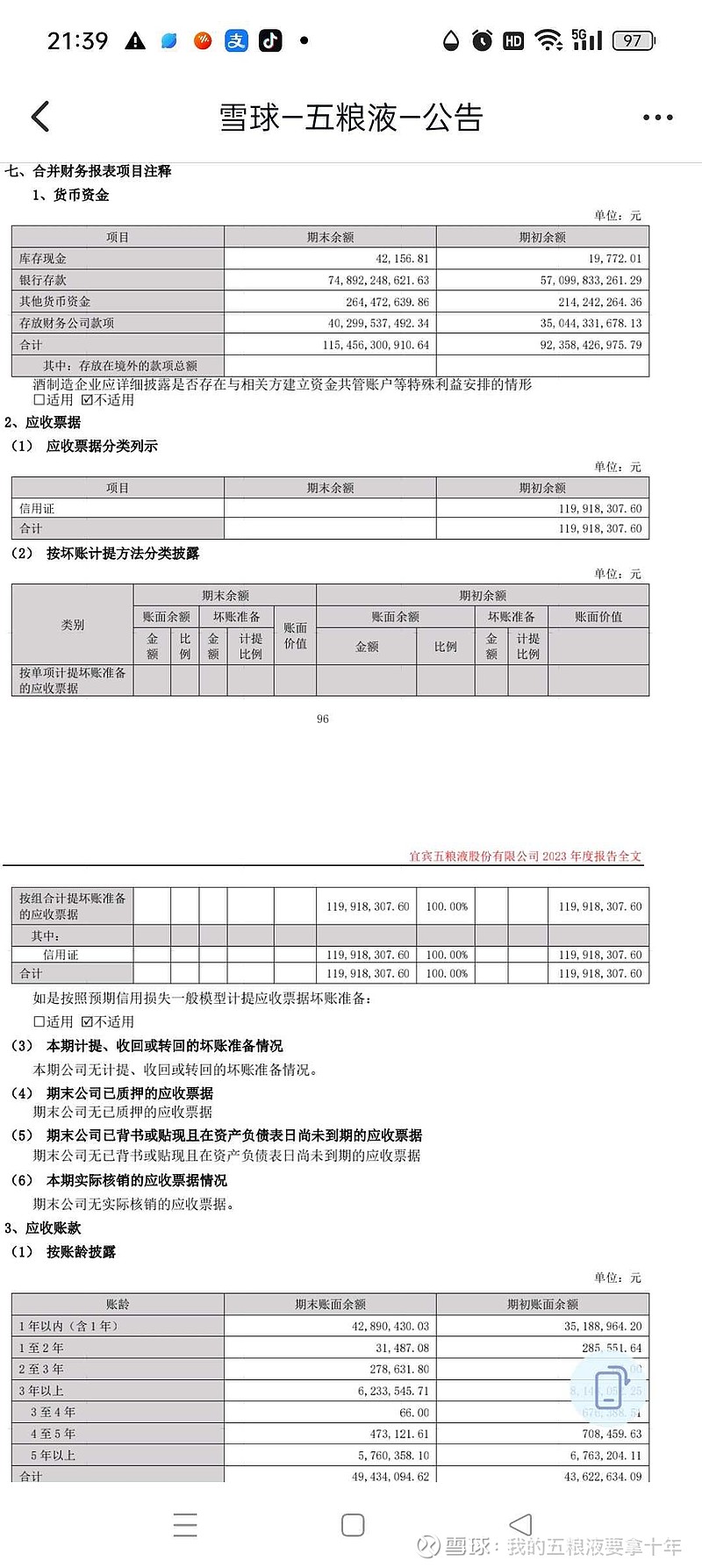

关于白酒跟银行的关系,可以说任何一家白酒的背后都站着一家银行还站着当地政府,要么是控股要么是参股,最差也是合作伙伴,茅台是贵州银行的二股东,五粮液是宜宾银行大股东,泸州老窖是泸州银行的控股股东,五粮液年报中都披露在银行存款700多亿,在宜宾银行存了100多亿,宜宾银行推出了酒商货,五粮液专用粮货款。酒企跟银行互帮互助,有存有货,有时候是一个正常商业行为,有了互相合作伙伴关系,五粮液的银行承兑汇票,银行才会帮你开展这项业务,不然人家图啥呢?

三:五粮液的毛利率、净利率与人工费用

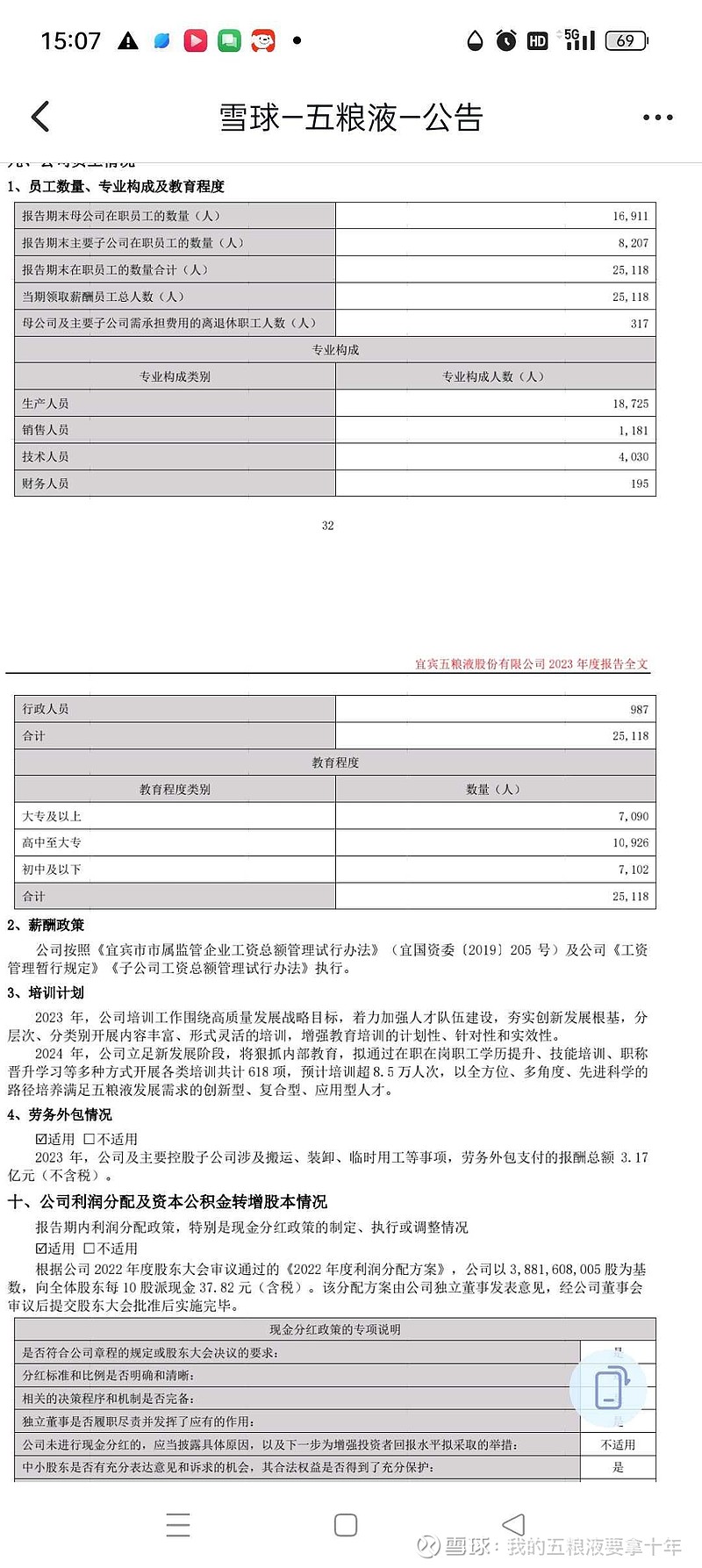

经常有小伙伴问我,五粮液的毛利率怎么才75.8%?,泸州老窖的88.3%,净利率44%?五粮液有一部分收入里面是其它工业品,比如玻璃瓶,印刷包装箱塑胶制品等,五粮液跟系列酒毛利率81,净利率37.85,主要是人工费用拉低了毛利率净利率,五粮液有25118人,工人工资总支出68.08亿元,人均年薪27.1万元,反观泸州老窖才3770人,人工总支出5.59亿元,人均年薪14.8万元,差了一半,如果五粮液能跟泸州老窖的薪资,人员比例控制一样的话毛利率净利率绝对会高过老窖,当然这是不可能的,国企还是很赚钱的国企,能降薪裁员?

四:白酒业绩造假

有很多股民是买垃圾股民企股买的多了,总觉得白酒的业绩不真实,是造假的,我认为几个头部酒企都是国资委控股,有什么动力去造假?最多是平滑一下业绩,七个馒头,上午弄三个,下午说四个,七个馒头总数要有才行,如果凭空造假,损害了企业形象,特别是损害了品牌,谁担得起这个责任??谁敢担这个责任?现在质疑最多的是老窖中高端酒,销量才增长了1.24%,1573并没有大幅提价,营业收入增长了20%净利润增长27.8%,肯定是假的,其实很简单:高端的1573放量增长,改变了中高端的销量结构,高端1573在2023年营收突破了200亿,今年泸州老窖的业绩也有保障,五粮液今年确定了控量挺价,利好1573。

这几年泸州老窖业绩增长很快,经常有朋友来问我:五粮液会不会被泸州老窖反超,我一般都回答万事皆有可能,但是十年内几乎不会能,除非五粮液发了重大事故,真实情况是:茅台跟五粮液的差距只会是越拉超大,尾灯都看不到,泸州老窖尽量保持不被拉大距离,但是营收利润都是五粮液快过老窖。还有一个朋友经常给我留言,老窖的滘龄特曲很能打,五粮液的系列酒不行,一个能打的都没有,其实很多时候是种错觉,老窖的特曲是原老窖的主产品,口碑跟销量都很好,据券商调研会上透露,滘龄、特曲都有20+亿以上的业绩,不过五粮液的五粮春也不错,据说去年卖了60多亿,预测今后几年有可能做到100亿的大单品。

六:泸汾洋今后谁能做上前三?

洋河现在基本上已经退出了前三争夺,能争夺前三的就是老窖汾酒之间展开,汾酒这几年势头也很猛,有人觉得汾酒的可能性大,我更倾向老窖,茅五泸嘛,更相信老窖的1573能做到三万吨的潜力,五、六百亿的营收没问题,高端的净利润整体比汾酒更好。