编者注:虽然宏观市场不佳,但是这两家公司在逆境中,都取得了超出市场预期的业绩增长,高盛分析师认为其股价未来一年增长潜力达到40%>>

不确定性是今年最大的主题,宏观环境的疲软——全球经济放缓、俄乌冲突后的地缘政治影响,以及最重要的是,美联储为应对通胀而收紧货币政策的举动,都给投资者带来巨大压力。

不过,这也并不意味着完全没有投资机会,高盛分析师通过量化分析,筛选出这两只股票,认为其股价即将飙升40%甚至更多。

一、Meta合作商——Pure Storage (PSTG)

第一只是Pure Storage (PSTG),这是一家提供各种数据存储产品的供应商。该公司基于软件和硬件方式的闪存解决方案用于数据中心。最初,公司利用第三方固态硬盘SSD作为存储方案,但是很快用自有产品替换了这些SSD,公司还提供了集成的重复数据删除、压缩和人工智能软件,可以帮助企业节省空间。$Pure Storage(PSTG)$

行情来源:华盛证券

Pure Storage与Meta建立了牢固的合作伙伴关系,Meta’在2017年协助开发了其AI研究基础设施的初始版本。从那时起,双方保持合作。今年早些时候,双方开始合作开发Meta的人工智能超级计算机(RSC),Meta声称这将是世界上最快的AI超级计算机。

像大多数科技股一样,Pure认识到2022年形势艰难,但是这并没有阻止公司在最新季度中交付产品。

2023年第一财季(财年一般截至1月底),Pure 收入同比增长50.3%达到6.204亿美元,超出华尔街预期的5.22亿美元。经调整EPS 0.25美元也远高于0.05美元的市场预期。公司发布业绩指引,预计FQ2收入6.35亿美元,市场一致预期6.05亿美元。全年销售额将达到26.6亿美元,而分析师一致预期为25.9亿美元。

除了稳定的业绩外,Meta的Collab(一款音乐社交产品)也为高盛分析师Rod Hall看涨提供了支点。

该分析师认为,Meta的这一机会将成为Pure在2023财年业绩的重要助力,而Pure的强劲业绩也说明了其产品在客户中有了越来越高的粘性。因此,Pure的管理能力已经超越了大部分同行企业。基于此,Hall给予该公司50美元目标价,较当前拥有接近翻倍的潜力。

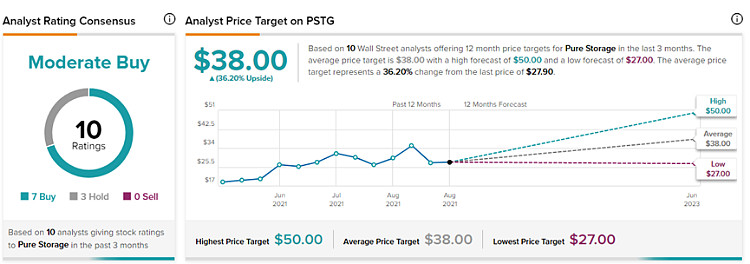

Pure吸引了10位分析师的研究评级,据Tipranks统计,其中包含7次买入和3次持有,平均目标价为38美元,较当前股价有36%的上升潜力。

图片来源:Tipranks

二、运动休闲专家——Lululemon Athletica (LULU)

Lululemon-运动休闲专家,公司成立于1998年,从事瑜伽裤和其他瑜伽服装零售,之后拓展至运动服、休闲服、个人护理和各种配饰等。目前,公司在全球拥有570多家商店,同时建立了强大的在线业务。在服装方面,被评为全球第四大最有价值品牌。$露露柠檬(LULU)$

Lululemon是疫情时代的明星之一,该公司设法通过将销售转移到线上来克服实体店的低迷。虽然不能幸免于市场的整体低迷,但Lululemon在面对新的挑战时管理得很好,例如最近影响许多企业的供应链问题,这在该公司最新的Q1财报中可以明显看出来。

行情来源;华盛证券

期间,公司营收16亿美元,同比增长32%,稀释后每股收益1.48美元,两者都高于分析师预测的15.5亿美元和1.43美元。在未来业绩指引方面也有利好,公司预计Q2收入在17.5至17.75亿美元,高于17.3亿美元的一致预期,公司同步提升了全年的收入和每股收益指引。

高盛分析师Roach对该业绩印象深刻。该分析师认为,人们对于LULU的品牌认可度越来越高,这得益于公司的创新能力。虽然行业成本压力拖累了利润率,但是仍然看好公司增长潜力,因为公司拥有较强的定价能力、强大的消费者群体以及很少出现的成本问题,这使得公司处于有利地位。

因此,分析师Roach给予买入评级,保守估计目标价为456美元,按照该价格测算,预计一年内股价将攀升48%。

从统计数据看,大多数分析师也看好LULU的前景,包含19位买入评级和7位持有评级,平均目标价409.69美元,上涨空间达到34%。

图片来源:Tipranks

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股服务平台华盛通APP资讯专栏,如需转载,请注明出处!