编者注:大摩表示,当前美股波动加剧,还面临三大风险,看好AFRM、NEWR和SAFE这三只股票,它们未来一年有望翻倍。

作者:Fyuan

美股如今面临三大风险,令投资者感到不安。俄乌局势占据头条,引发全球市场震动,就目前而言,这种情况是不稳定和不可预测的;居高不下的通货膨胀率也是个问题,而且还在继续上升;市场观察人士预计,美联储今年将至少加息3次,每次的幅度可能高达50个基点。

总体而言,2022年伊始,美股出现了约6周的剧烈波动,在这种市场环境下,大摩分析师选出了将在未来一年胜出3只的股票,以下是这些股票的名单。

Safehold $Safehold(SAFE)$

Safehold是房地产投资信托土地租赁领域的先驱,该公司拥有价值45亿美元的土地租赁资产,提供长达99年的长期土地租赁。

这些资产在21年第三季度为公司带来了4700万美元的收入,同比增长24%,连续第五个季度增长。每股收益为38美分,超出预期8.5%,同比增长35%。

Safehold在美国各地都有房产,但最近几周一直在扩大其在美国南部和西南部的业务,2月10日,该公司在纳什维尔地区完成了土地租赁,将投资1.284亿美元的多户型开发项目,这标志着该公司在纳什维尔地区的第四个主要土地租赁。2月11日,Safehold以5400万美元的价格完成了在亚利桑那州凤凰城的第三次土地租赁,该房产将被开发为亚利桑那州立大学的学生宿舍。

尽管出现了这些积极的进展,Safehold的股价一直在下跌,今年迄今已累计下跌21%。不过,大摩分析师Richard Hill认为,Safehold的抛售是没有根据的。

“我们的研究表明,Safehold的股票被严重低估了…… 市场未能认识到Safehold的增长潜力,今年由于利率大幅上升,债券代理的表现不佳,Safehold在2020年第四季度制定了一个增长目标,即到2023年底将其投资组合规模扩大一倍,至64亿美元。从长期来看,内部增长可以对价值做出显著贡献:其租赁收益为3%,通常每年有2%的租金上涨,定期CPI回顾调整上限为3.0-3.5%,以缓解通胀。”希尔解释说。

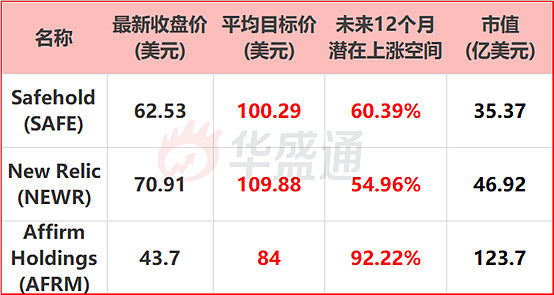

Hill予Safehold“增持”评级,目标价为150美元,表明该股未来12个月潜在上涨空间为140%。

总体而言,在华尔街追踪Safehold的分析师中,有7位建议买入,3位建议持有,该股共识评级为“温和买入”,平均目标价为100.29美元,意味着较当前水平其股价仍有60.39%的上升空间。

New Relic $New Relic(NEWR)$

New Relic是一家来自硅谷的科技公司,提供基于云的软件解决方案,用于监控、调试和改进应用程序堆栈,New Relic 将数据分析与故障排除和优化相结合,以提供满足客户需求的高效方案。

这家公司两年多来每个季度的收入都在连续增长,但在上一份收益报告之后,股价突然下跌。在22 财年第三季度,New Relic的营收为2.036亿美元,同比增长22%,值得关注的是,该公司发布了第四财季业绩指引,显示业绩较最近几个季度有所放缓。该公司预计第四财季收入将增长18%至19%,而管理层预计2022财年全年收入将增长17%至18%。

大摩分析师Sanjit Singh认为,投资者的担忧有些过头了,我们认为,对于这个保守的业绩指引,有多种因素可以解释,其中包括在缺乏历史记录的情况下,对转向新定价模式的客户群体的消费行为缺乏详细的了解。此外,过去几个季度流失率显著改善所带来的好处正开始消退。最后,12月底的数据消费增长放缓,并持续到1月份,这可能是由于季节性原因……”

“从更大的方面来看,我们认为新客户增长也表明new Relic的生意越来越好,我们认为该公司的收入还会加速和利润率还将提高,”分析师总结道。

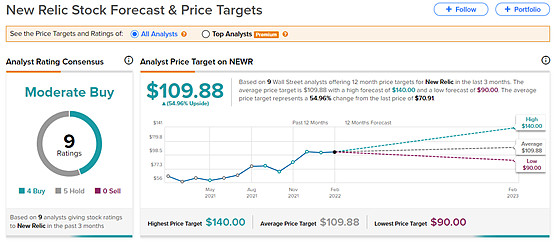

为此,Singh予 NEWR “增持”评级,目标价为138美元,表明该股未来12个月潜在上涨空间为95%。

总体而言,在华尔街追踪New Relic的分析师中,有4位建议买入,5位建议持有,该股共识评级为“温和买入”,平均目标价为109.88美元,意味着较当前水平其股价仍有54.96%的上升空间。

Affirm Holdings $Affirm Holdings(AFRM)$

大摩推荐的最后一只股票是Affirm Holdings,这是一家面向客户的金融科技公司,Affirm正在开发下一代数字和移动商务应用程序,该应用程序可以在客户消费时允许分期贷款,Affirm不仅在网上零售领域有应用,甚至还与沃尔玛合作,在线下使用。

自去年上市以来,Affirm每个季度的营收都在增长。最近的一份报告显示,该公司在第二财季的总收入为3.61亿美元,远超预期,同比增长76%。营收增长主要受到三个指标的推动:活跃商户数量大幅增长,从8000个增至168000个;活跃消费者增加150%,达到1120万人;每个活跃消费者的交易量增加了15%。

与此同时,每股净亏损从38美分扩大到57美分,远超市场预期的34美分,该公司股价在财报发布后大幅下挫。

不过,大摩分析师James Faucette一直在关注Affirm,他仍看好该股。 Faucette并不太担心该公司的亏损扩大,他写道:“我们认为,在这个阶段,最重要的成功因素是是客户获取、使用频率的增加、建立接受网络以确保周期继续。到目前为止,一切顺利…… 我们追踪的作为信用表现指标的关键指标都显示出了积极的发展。”

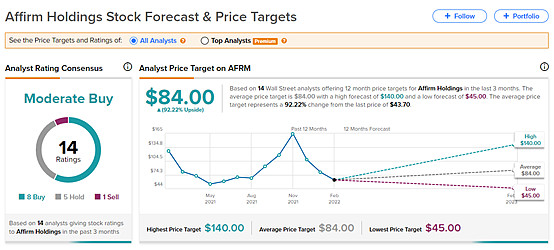

Faucette予该股“增持”评级,目标价为140美元,表明该股未来12个月潜在上涨空间为220%。

总体而言,在华尔街追踪Affirm的分析师中,有8位建议买入,5位建议持有,该股共识评级为“温和买入”,平均目标价为84美元,意味着较当前水平其股价仍有92.22%的上升空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股服务平台华盛通APP资讯专栏,如需转载,请注明出处!