编者注:本文作者Julian Lin,由华盛学院达里奥编译,为您带来近期关于微软的投资分析。 $微软(MSFT)$

昨日,合称“FAANG”的五大美国科技股集体下跌,亚马逊、奈飞、谷歌均重挫超5%,苹果跌4.4%。相比之下,微软昨日下跌3.18%,近期表现也好于FAANG。笔者认为根本原因是公司的股息和股票回购计划,并认为该公司未来12个月内有20%潜在上涨空间,下文是具体分析:

行情来源:华盛证券

抗跌关键:巨额现金的使用方法

过去几个月科技股表现一直很挣扎,FAANG受到的打击最为严重。

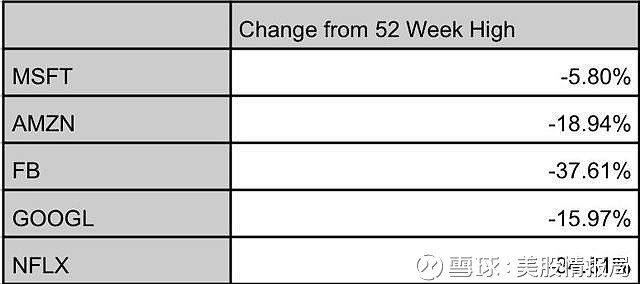

从下图可见,微软在科技股抛售潮中的表现优于FAANG:

资料来源:公开资料,华盛证券

FAANG上季度盈利继续增长,所以主因不是财务业绩,而是股东资本回馈计划。

亚马逊和奈飞不产生大量的自由现金流;

谷歌的自由现金流非常强劲,但一直不派息,回购的股票数量相对更少,导致其现金储备超过1000亿美元,还在不断增长;

Facebook现金回馈最强劲,今年已将100%自由现金流用于股票回购。但笔者认为该公司应派息,因为其持有400亿美元现金而没有债务。

相比之下,微软在科技行业中更成熟,公司派息强劲并连续14年增长。上季度公司支付32亿美元股息,还回购37亿美元的股票。虽然规模未达到100%的自由现金流,但令市场印象深刻。

关于现金使用,除风险不确定的投资之外,主要有三种选择:派息、股票回购和并购。

其中,并购需要时机,适用于上述巨头的大额收购效果往往不好,比如公司收购领英就被质疑溢价。

而上市公司通常在股票低于特定价格时优先回购股份,在其他时间倾向派息。所以通常做法是派息和回购的组合。

所以这就解释了公司股票表现优于FAANG的原因。

抗跌基础:业绩全面提升

此外,公司业绩继续全面提升,19财年第一财季营收同比增长18%,每股收益同比增长33%。

备受投资者关注的“智能云”分部财务指标迅速改善:

资料来源:公司财报,华盛证券

得益于Azure的表现,虽然分部营收放缓但增速强劲,达到76%,分部运营利润率继续提升。

“生产力和业务流程”部门也表现优秀,除新增用户收益之外,一次性付费用户正在向经常性年度用户转变。下图可见,此部门主要产品营收实现两位数的强劲增长:

资料来源:公司财报,华盛证券

最后是“更多个人计算”,虽然该分部营收增速并不快,但其Xbox和操作系统产品需求仍然旺盛。

综上,公司业绩有持续的强劲表现。

估值和目标价:除去税改影响后估值很合理

公司目前市盈率为45倍,最近12个月营收387亿美元,除去与去年税改相关的一次性税费后,净利润321.2亿美元。以此计算,每股盈利4.13美元,市盈率略低于27倍,对于EPS年增长率为30%、拥有庞大现金头寸的股票来说,估值非常合理。

公司可通过巨额现金回购更多股票和偿还债务。过去12个月公司债务约为520亿美元,所以公司可承担至少1倍EBITDA的净债务。

综上,笔者对公司的12个月目标价格现在为133美元,预计公司能通过持续的EPS增长实现这一目标。

风险:注意收购消息和业务竞争

首先,公司表现强劲主因是现金回馈计划。因此与其他科技股相比公司估值更高,当其他股票反弹时,公司表现可能较差。但目前整个科技板块都相对便宜,公司虽不是最好的选择,但能获得稳定长期回报。

其次,700亿美元现金有利于股票回购,但持有时间越长,公司更可能通过收购使用现金,从历史上看公司的该项风险比Facebook或谷歌更高。笔者希望公司能更积极地增加股息或回购。

最后,公司面临着云(亚马逊)和办公产品(谷歌)的潜在竞争。未来市场成熟后,竞争无法避免,公司利润将被压缩。但目前并无迹象表明这一时间点已经到来。

结语

因为稳定的派息和股票回购计划,公司股票近期表现要优于FAANG等科技股。同时,公司业绩的全面提升也为股价表现提供基础。从估值来看,除去税改影响后公司估值较为合理,笔者计算的12个月目标价达到133美元,有20%上涨空间。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!