霍华德摘抄

预 测 者 有 两 种 :一 种 是 自 己 不 知 道 的 , 另 一 种 是 不 知 道 自 己 不 知 道 的 。–JohnKennethGalbraith

不管我们多精明,我们的知识都是关于过去的,我们的决策都是关于未来的,这个事实永远不变。–前 GE 高管 IanWilson

预测营造出未来可知的假象。–PeterBernstein

预测无法透露未来,只能暴露预测者的无知。–WarrenBuffett

我从来不想未来如何,未来很快自己到来。–AlbertEinstein

1. 公司概况

1993年6月,长春高新技术产业(集团)股份有限公司由长春高新技术产业发展总公司独家发起设立,总股本13750万股。

1996年12月18日,公司股票在深圳证券交易所挂牌上市,是东北地区最早的一批上市公司之一。

上市20余年来,长春高新从公司成立之初的以高新区基础设施建设为主成功转型,成为一家专注于医药科技创新领域,实施产业投资的企业集团。

公司明确以生物制药为主、房地产为辅的产业定位,形成了基因工程药、生物疫苗、现代中药三大产业发展平台,实现了金赛药业、百克生物、华康药业、高新地产“四驾马车”鼎力发展格局。

2. 公司主要业务

长春高新技术产业(集团)股份有限公司的主营业务为生物制药及中成药的研发、生产和销售,辅以房地产开发等业务。具体如下

❶ 基因工程制药业务板块

子公司金赛药业,主要从事基因工程生物药品的研发、生产和销售,目前主要产品包括生长激素系列产品、促卵泡 激素、儿童营养品等,持续深耕儿童及女性健康领域,并积极布局成人内分泌、皮科医美、肿瘤等业务板块。

❷ 生物疫苗业务板块

子公司百克生物,主要从事人用疫苗的研发、生产和销售,主要产品为水痘减毒活疫苗、冻干鼻喷流感减毒活疫苗、 带状疱疹减毒活疫苗。

❸ 中成药业务板块

子公司华康药业,主要从事中成药、化药的研发、生产和销售,主要产品包括银花泌炎灵片、血栓心脉宁片、疏清 颗粒、清胃止痛微丸等,涵盖泌尿抗炎、心脑血管、儿科等产品线。

❹ 房地产业务板块

子公司高新地产,主要在长春市内从事房地产的开发及销售,先后开发了高新·怡众名城、高新·和园、高新·慧 园、高新·君园、高新·海容广场、高新·容园等项目。同时,高新地产稳步向多业态、多元化发展,积极参与公司内 部相关医药产业项目建设,促进地产业务板块与集团医药产业板块的资源整合。

3. 企业竞争优势

❶ 产品研发优势

在生物药领域,公司围绕儿科/成人内分泌、生殖妇科、炎症与自免、眼科、 呼吸消化免疫、神经系统、肿瘤等领域进行新药研发整体布局。

在化学药领域,公司围绕儿科/成人内分泌、女性健康、自身免疫、肿瘤等领域,依托技术平台建设, 进行小分子研发,努力获得具有差异化优势的 PCC 分子,并围绕公司主力领域开展儿科、妇科、内分泌寻找具有开发潜 力的靶点自主研发。

在疫苗等领域,RSV 疫苗及抗体、阿尔茨海默病治疗性疫苗等多 个产品在研。

❷ 技术平台优势

拥有“病毒规模化培养技术平台”、“制剂与佐剂技术平台”、“基因工程技术平 台”、“细菌性疫苗技术平台”核心优势,同时与传信生物签订对外投资协议,实现优势互补,加快建设“mRNA 疫苗技 术平台”,形成五大核心技术平台

❸ 研发优势

截止2023年报告期末,公司相关研发人员已有 1329 人,其中博士 198 人。研发人员数量占总职工人数比例 2022 年12.96%,2023 年14.72%。从博士的数量及研发人员占比来看,企业有着巨大的人才储备优势,拥有着强大的研发能力。

研发投入金额2022 年16.63亿元,研发投入占营业收入比例为 13.17%,2023 年24.19亿元,同比增长45.46%。研发投入占营业收入比例16.61%。研发投入占营收比例的逐年上升及金额的不断扩大,同样为企业保持行业领先地位注入了强大的动力源。

4. 主营业务分析

2023年子公司金赛药业实现收入 110.84 亿元,同比增长 8.48%;实现归属于母公司所有者的净利润 45.14 亿元,同比增长 7.04%。归母净利率高达40.73%。果真是一门好生意啊!

子公司百克生物实现收入 18.25 亿元,同比增长 70.30%;实现归属于母公司所有者的净利润 5.01 亿元,同比增长 175.98%。归母净利率27.45%,跟金赛药业相比较略微逊色点,但还是非常不错的。

子公司华康药业实现收入 7.03 亿元,同比增长 6.73%;实现归属于母公司所有者的净利润 0.37 亿元,同比增长 18.47%。

同为药企,只不过华康药业生产的是中成药居多。归母净利率只有5.26%,和上面两个搞新药研发的子公司相比相差甚远。真是应验了那一句话,没有掌握核心科技,就没有高利润。

子公司高新地产实现收入 9.15 亿元,同比增长 13.71%;实现归属于母公司所有者的净利润 0.74 亿元,同比增长 16.25%,归母净利率为8.09%,在目前房地产行业风雨飘摇的时候还能取得如此佳绩,确实值得点赞。

四家子公司,净利润贡献最大的是金赛药业,可是增长乏力。排在第二的是百克生物,同时百克生物的增长率是相当迅猛的,我猜测长春高新接下来想要取得高的业绩增长率,百克生物是一个突破口,非常值得期待。

5. 财务分析

A 利润表

❶ 收入与成本

2019年~2023年近五年的营业收入从73.74亿元上升到145.66亿元,年复合增长率为18.55%,归母净利润从17.75亿元上升到45.32亿元,年复合增长率为26.41%。如此高的增长率也能够解释资本市场之前追捧长春高新的原因。那现在为什么又弃之不顾了呢?

2023年公司实现营业收入 145.66 亿元,较上 年同期增长 15.35%;实现归属于上市公司股东净利润 45.32 亿元,同比增长 9.47%,净利润并未同步增长。2024年一季报显示营业收入同比增长14.39%,归母净利润同比增长仅为0.2%。

哦,原来资本市场对长春高新归母净利润增速出现下滑产生了担忧。是什么原因导致净利润的增速并未与营收同步,而且下滑的厉害。查看企业年报显示的营业成本变化,我发现造成增速下滑的主要原因都体现在营业成本的快速增长上。

2023年营业成本同比上升34.93%,超过营业收入同比增速一倍多。2024年一季报营业成本同比增长56.76%,对比营业收入14.39%同比增长率显得尤为担忧。这不禁让我心中有这么一个疑问,长春高新怎么了?

查看2023年的制药业成本:直接材料同比增长32.08%,直接人工同比增长26.35%,制造费用同比增长31.87%,运输费同比增长8.52%。低于营收同比增长的只有运输费。

2023年基因工程丶生物类药品,我的猜测是金赛药业和百克生物,占营业收入的比重为88.64%。这两类药品毛利率从2019年~2023年的数值分别为:92.88%、92.27%、92.7%、92.93%、91.9%。从近五年的数据来看,虽然有所变化,但整体变化趋势并不是非常之大。

制药业2019年~2023年的毛利率分别为91.33%,90.85%,91.31%,91.55%,90.40%。这一毛利率数据低于基因工程、生物类药品。制药业中除了金赛药业和百克生物,剩下的就是华康药业,再加上上面提到的华康药业2023年的归母净利率只有5.26%,由此推断,是华康药业拖了后腿。

❷ 费用

通过对比我发现了营业成本的上涨是导致净利率下降的原因之一,那还有别的原因就应该通过四费再窥探一二了。

销售费用

2023 年度销售费用 397,019.18 万元,比 2022 年度 380,696.84 万元增加 16,322.34 万 元,同比增长 4.29%。2023 年度销售费用占当期营业收入比重 27.26%,2022年这一比例为30.15%。销售费用占比是下降的,它对净利润的贡献是正面的。

2024年一季度销售费用9.28亿元,占营收比例为29.21%。2023年一季度,销售费用8.41亿元,占比为30.27%,销售费用占比同样呈现下降的趋势。

很难得呀,老是听说药企的销售费用居高不下,长春高新刷新了我的认知,销售费用的增长率低于营收的增长率是否与集采相关呢,我来挖一挖。先来看看近3年的销售费用:

在销售费用中的明细里面,我看到一项“销售服务费”占比金额最大(在2022年年报当中此项费用名称为“销售佣金、服务费”),2021年的金额为15.47亿元,2022年为17.55亿元,同比增长13.45%,2023年为19亿元,同比上升8.26%,同比增长率都低于当年的营收同比增长率。

另外一项名称为“′交际费”的,2023年为0.92亿元,2022年为1.03亿元,2021年为0.56亿元。此项费用波动比较大。我猜测这两项费用应该与集采有很大的相关性。

管理费用

管理费用2023年9.57亿元,占营业收入比例为6.57%,同比上升16.17%,接近于营收的增长率15.35%。可2024年一季报却大幅上涨,同比增加了26.45%,远超同期的营收增长率14.39%。这就让人感觉有点难受了。

财务费用

财务费用,因为企业也是个钱多多,利息收入蛮高的,远远超过了利息费用。所以不值一提。

研发费用

2023年研发费用17.23亿元,同比上涨26.85%,占营业收入比例为11.83%。到了2024年一季度研发费用上涨还是同样迅猛,金额为4.22亿元,同比增长25.85%。这个也是造成净利润及销售净利率大幅下降的原因。

到了这里我没有看到集采对长春高新的净利润造成负面影响,反而是研发费用的大幅增长对净利润造成了重大影响。至于研发费用的大幅增长是好事还是坏事,每个人的看法可能会不一样,而我偏向于乐观。

B 资产负债表

❶ 货币资金

2022年55.79亿元,占总资产比例为21.43% ,2023年75.84亿元,同比增加了35.95%,占总资产比例24.67%,占总资产比重增加了3.24%。总的来说也是一个现金泛滥的企业。

❷ 应收

2022年24.40亿元,占总资产比例9.37% ,2023年33.51亿元,同比大幅上涨37.35%,占总资产比例10.9%。以占总资产的比例来看不算太高,可同比增长9个亿多,还是在心里有那么一些担忧。再看2024年一季报,同比又增加了36.2%,这时候心里可能就会打鼓了,2024年下半年还会继续增加吗?

❸ 存货

2022年46.54亿元,占总资产比例17.88%,2023年49.56亿元,同比增加了6.49%,占总资产比例16.12%,占比下降了1.76%。2024年一季报显示同比增加为1.54%,两个数据都低于营收的同比增长,还是不错的哈。

❹ 有息负债

从2020年~2023年,四年时间每年的有息负债大概都维持在14亿多。对比一下在2023年高达307.4亿的总资产,就感觉是毛毛雨了。而且其资产负债率也从2019年的30.77%逐渐下降到2023年的18.58%。

C 现金流量表

偷懒一下,一句话表达:没有发现异常。

6. 公司面临的风险

❶ 集采的影响

国家层面,本年度分别于上下半年开展了第八批和第九批国采;省级带量采购方面,已有超半数的省份单独开展了带量采 购,同时越来越多的省份选择组成联盟开展带量采购。

2023年前期涉及生长激素集采的广东联盟、福建、河北等省 份相关政策已陆续落地实施,同时公司相关剂型产品参与并中标了浙江省公立医疗机构第四批药品集中带量采购,注意力缺陷多动障碍治疗药品-盐酸托莫西汀胶囊中标国家第九批带量采购在医保支付方面,

❷ 项目失败风险

这个是搞创新药的宿命,前期大量的研发投入有可能到最终化为泡影。投资创新药企业有必要了解到这一风险。可是当创新药研发成功一项,所获得的收益也是巨大的,所以享受其利,就要承受其弊。

❸ 人才流失风险

搞研发,最重要的一条就是要有研发人才,现在挖墙角的人才争夺案层出不穷,企业必须想方设法留住人才才行。长春高新近几年来研发投入的大幅增长,其中很大一部分就是研发人员薪酬的增长。研发费用中的人员人工从2019年的1.08亿元上升到了2023年的5.72亿元。为了留住人才,长春高新可是毫不吝啬呀!

7. 结论

我之前读过恒瑞医药的年报,长春高新是我读过的第二个创新药的企业。二者对比,恒瑞医药的研发项目更多,更广,研发投入资金也更大,成功的概率自然也会更高。

长春高新相对弱了一些,研发项目相对较少,从2023年年报以及2024年一季报我发现研发支出的大幅增长,这足以证明企业在研发上已经更加重视投入,假以时日,相信长春高新会取得比现在更优异的成绩。

还是那句话:“享受其利,承受其弊。"在长春高新具有很低的估值,拥有超高的性价比的情况下,我会挡不住诱惑持有它。那接下来就尝试对它估计一下,看看它现在是否符合我的要求。

8. 尝试估值

❶ 格雷厄姆估值法:

2023年长春高新归母净利润45.32亿元,总股本4.04亿。鉴于2023年归母净利润的同比增长为9.47%,2024年一季度同比增长仅为0.2%。我假设接下来长春高新归母净利润的同比增长率为5%,同时给予15倍的基础率。

每股内在价值≈45.32÷4.04Ⅹ(5%X2+15)≈169元

长春高新2023年7月12号收盘价92.77元,如果按内在价值打五折(相当于打骨折了呀),开始买入价为84.5元。

❷ 老唐估值法

此处预估近三年归母净利润年增长率5%,给予的市盈率同样为15倍。为啥市盈率只给到了15倍:其一是因为高科技企业,搞研发的风险比较大,其二是长春高新增长率近几年可能比较低。

三年后的合理估值为:[45.32Ⅹ(5%十1)^3]X15≈787亿元

开始买入股价为787X50%÷4.04≈97元

两种估值模式都是在合理估值(内在价值)打5折(骨折)的价格,这样计算还挺接近的哈,是不是以后格雷厄姆估值法得出的每股内在价值都得给打骨折才可以买入啊。😂

本周八卦

八卦一

来自中国券商的消息:证监会批准中证金融自今日(7月11日)起暂停转融券,存量转融券合约9月30日之前了结。交易所融券保证金率由80%提升至100%,私募基金由100%提升至120%,7月22日起实施。受访的券商人士称,此举能够有效提升市场公平性,提振投资者情绪,促进市场健康运行。

市场还是很给面子的,7月11日,上证指数上涨1.08%。深圳指数上涨1.99%,创业板上涨2.06%。12号上证继续维持上涨趋势,虽然只上涨了0.03%。我听说投资者的信心比金子还贵,想要建立不容易呀。

八卦二

来自美团外卖合作城市公众号的消息:目前美团计划在下沉城市招募电梯媒体广告加盟商(视频梯媒)。美团侧将提供设备和业务支持;加盟商侧负责铺设设备、销售和制作广告等事宜。

此消息引发分众传媒7月11日的大跌4.65%,当天开盘价为6.06,最低价为5.6,收盘价5.74。美团这个无霸入局梯媒我觉得对分众肯定有影响,但影响到底有多大,我还真评估不出来。

到了收盘后,各种消息出现了,其中最引人注目的是分众传媒的老总江南春的回复。他的回复是分众传媒与美团进行合作,充分挖掘梯媒的市场潜力,欢迎大家投广告。

结果第二天,分众传媒大涨5.57%,美团大涨4.91%。此刻市场的体现应该是偏向于乐观的。有没有可能就像我在微信群里所讲的,二者属于强强联合,产生了1+1>2的效果。如果是这样,行业的老二新潮该担心了。

群里面同时也出现了一种比较冷静的思考方式。这位大佬认为长此以往分众可能会被吞噬掉,哪怕不被吞噬掉,市场份额被抢占也是早晚的事。毕竟商业行为也是合久必分,分久必合。这两种观点最终哪一个会被应验,咱们拭目以待。

如果把这两个观点综合起来看待,最初的几年时间内二者因为合作可能收益(业绩)出现上涨。随着时间的推移,可能出现利益分配的争议,这时候危机就出现了。出现这一危机的前提是美团在梯媒已经站稳了脚跟,或者说达到了可以跟分众扳手腕的程度。这个时间要多久,无法预测。这位群友以美团的狠性文化,成长经历,表达了比较悲观的看法。

成为一名合格的投资者就是要具备客观,理性,冷静的性格,不应该让意识形态或者是主观意识主导自己的投资行为。

投资界一句非常出名的话叫做:“别人恐惧我贪婪。”以前的我看到某只个股大跌,我就会利用这一句话来主导自己的投资行为,啪啦啪啦给买进去。现在的我对这句话多了更深层次的理解:首先我得知道别人为什么恐惧,这个恐惧对我想买入的个股有什么影响,只有在确定没有影响或者说影响微弱,同时也必须在这一只个股低估的时候,才可以大胆买入。

可是问题又来了,同样是一则公开的信息,有些人解读为利好,有些人解读为利空,到底谁对谁错,取决于每个人的投资经验和阅历。目前的我只能持续修炼,努力让自己投资行为的正确概率超过50%。

因为人的判断有时候是会出现错误的,更别说我这一个投资经历仅为三年多的小散,预留足够的安全边际是必须的。与此同时,严守自己设立的买入卖出规矩也很重要,就好比现在的我,把分众传媒设定的开始买入价格为五元,以目前的价格哪怕跌停了也还没到这个价位呀。

本周实盘

截止到2024年7月12日星期五收盘,上证指数2971.29, 深证指数8854.08, 创业板指数1683.63, 沪深300 3472.4。本周有一笔交易记录:用五粮液分红买回了五粮液,成交价为126元。交易记录截图如下。

本年度我持仓股的分红再投入已经告一段落了。总体来讲已经很满意了。真的是市场先生很给力,让我用更低的价格买到了更多的筹码。

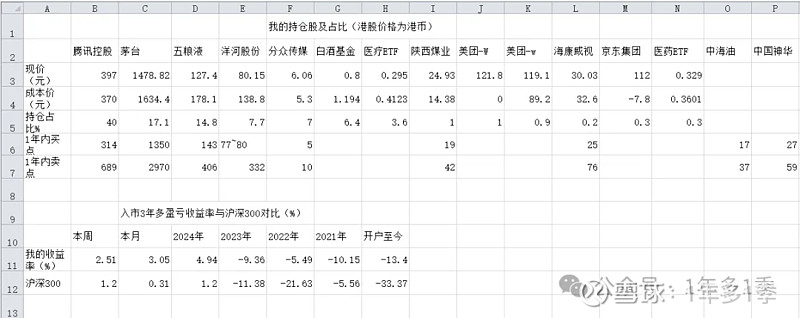

下图为三年来持仓个股相关信息

事先声明:本人的财报分析和投资记录主要是为了让自己能够通过持续的输出进而推动学习和复盘,同时也希望能给自己在这接下来的投资生涯留下一个美好的回忆。

所以文中提到的股票和基金,涉及到的买卖交易,均不存在推荐股票和基金的意思。各位亲们切勿模仿操作买卖文中提到的股票和基金。如有模仿,所造成的损失,一概自负哦!!!