霍华德:投资没有简单的答案。投资中几乎一切都是双刃剑。

以投资组合多元化的问题为例。多元化有助于预防未知的风险,但它降低了目前的投资价值。如果你集中投资并且你是对的,你会赚更多的钱。如果集中但判断错了,你会赚更少的钱。

所以我们不能说多元化优于集中,或者说集中优于多元化。这在很大程度上取决于人们对风险的态度。如果你是一个冒险者,你想玩高线,那么你应该更加集中。但你必须明白,它确实让你面临风险。投资没有简单的答案。

1. 公司概况

欧普照明始于1996年,是一家集研发、生产、销售、服务于一体的综合型照明企业。欧普照明于2016年8月19日成功登陆上海证券交易所主板,正式挂牌上市。股票简称“欧普照明”,股票代码:603515.SH。

公司总部位于上海,拥有苏州吴江园区、中山园区、华南园区三大生产基地,欧普照明现有员工6000多人。

2. 公司主要业务

欧普照明定位于绿色节能智慧照明企业,主要从事家居照明灯具、商用照明灯具、光源及控 制类产品的研发、生产和销售,并逐步转型为照明系统综合解决方案服务商。按业务划分主要有三类:照明业务 , 电工业务 , 电器业务 。

3. 企业竞争优势

A、 品牌优势

连续 6 年将德国红点、iF、日本 G-Mark 等国际权威大奖收入囊中。荣获“中山市数字化智能化示范工厂”,获金融界颁发的金智 奖“消费者信赖产品”大奖,被新浪家居评为“2022 消费者信赖的十大家居品牌”,并荣获“2022 年度中国电工行业消费者信赖品牌”。

2023 年,凭借着过硬的产品质量,欧普照明小灯塔系列护眼台灯、变频风扇灯、超薄开关揽 获多项大奖,包括界面新闻年度创新家电奖以及“2022 年度中国电工行业十大创新产品”奖项;

在上海国际厨卫展(KBC)上斩获“2023 年度沸腾质量奖”;入选 2023 年中山市优秀品质产品推 荐目录,截至 2023 年,公司连续 9 年蝉联“中国最佳客户联络中心”荣誉称号,连续 4 年荣获“全国国标五星级售后服务企业”。

B、渠道优势

欧普照明的渠道是多元化发展的,线上线下、国内外70多个国家终端销售网点超过110,000家。具体体现如下

在家居照明渠道,公司凭借强大的营销团队和渠道网络资源,布局各地灯饰城、五金店、 商 超等网点,在全国省、直辖市、州、地、市、盟市场实现了较高覆盖,并进一步拓展下沉市场。

在商用照明领域,公司凭借深入的行业研究、专业的照明设计团队、遍布全国的商用经 销商网络以及高效的供应链和售后服务体系,持续输出高标准的综合照明解决方案。

在电子商务 领域,公司布局多平台、多品类,为消费者提供全面、优质、便捷的产品和服务。

在海外,公司 坚持自主品牌发展战略,在欧洲、东南亚、中东等重点国家,凭借卓越的照明产品及解决方案, 专业的团队和自主渠道建设能力,为海外消费者,工业、办公、连锁店等用户带来高效的光环境, 打造优秀民族品牌。

C、研发技术优势

欧普照明拥有专利权超4000项,欧普照明十分重视自主研发,平均每年超过 3 亿元研发费用投入,在上海、中山、苏州、欧洲四地拥有4个研发实验室,在国内及海外拥有15个专业检测室

欧普照明和佛山照明同样为照明行业的上市企业,通过主要指标的对比可以看出欧普照明更胜一筹。

A 净资产收益率和总资产报酬率

先看净资产收益率,近五年来欧普照明呈现阶梯式下降的趋势,但就以最低年份2022年的13.24%去对比佛山照明的最高年份2019年的6.37%也是高出1倍多了。

再来对比总资产回报率,我发现佛山照明的总资产回报率下滑的相当厉害,五年时间腰斩有余。欧普照明相对来说比较平稳。

仅仅从这两个数据来对比。佛山照明已经被我排除在观察股的范围。

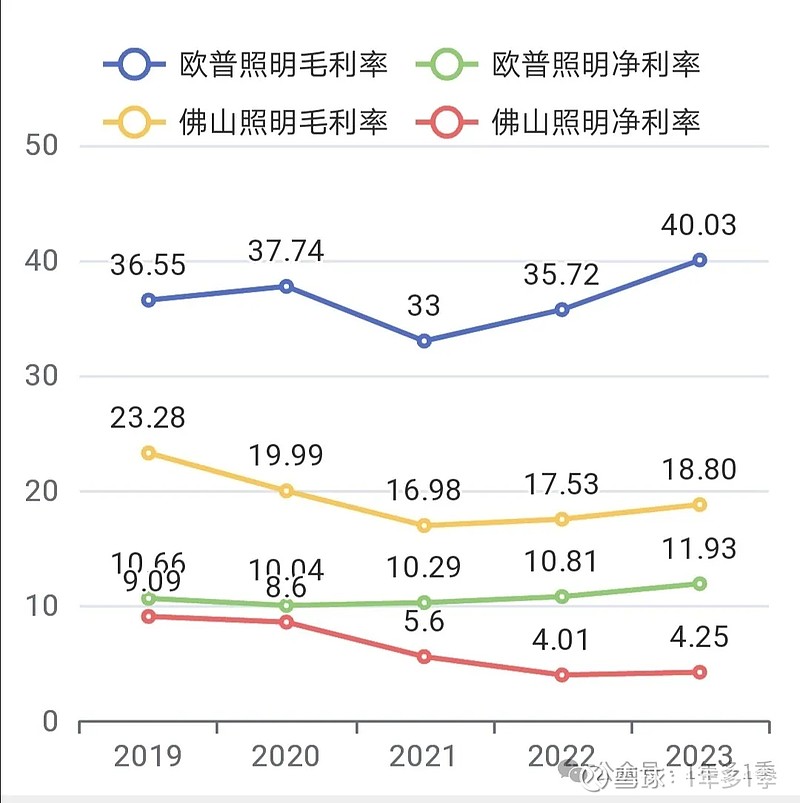

B 毛利率与净利率

从折线图看两家企业近五年来的毛利率变化。欧普照明在跌宕起伏中上升,佛山照明是下跌的。欧普照明近五年的平均数为36.61%,佛山照明为19.32%,毛利率就相差了17个点之多,差距有点大。

销售净利率,两个企业从2019年相差一个百分点多一些发展到2023年相差接近于八个百分点。从趋势上对比同样是欧普照明呈现略微上升的现象,而佛山照明却是下跌的有点厉害。五年的时间同样是腰斩有余。

原因在哪里?通过对比某宝相类似产品的价格,可以发现欧普照明的产品价格普遍要高于佛山照明的。从经销商的角度来看,同类产品欧普照明的进货价也普遍高于佛山照明。

从这两点或多或少能够证明欧普照明销售毛利率和销售净利率高于佛山照明的原因。而销售毛利率与净利率比较高,又或许能够证明上面提到的竞争优势。

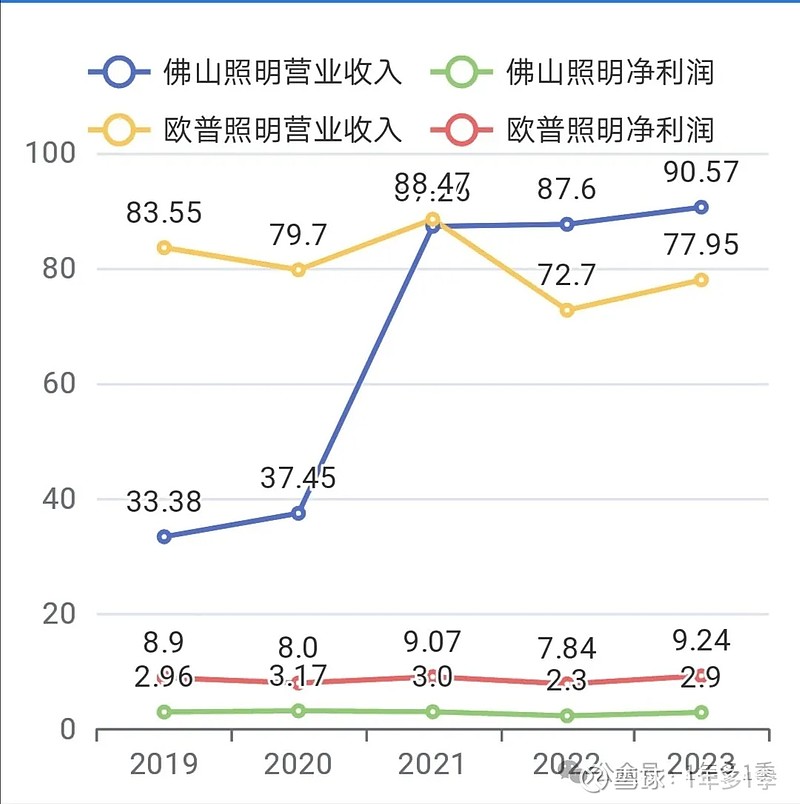

C 营收与归母净利润

佛山照明的营业收入从2021年开始突飞猛进,可是归母净利润却是波澜不惊,没有呈现同步上升的趋势。看到2019年营业收入33.38亿元,能够获得2.96亿元的归母净利润,到了2023年,营业收入高达77.95亿元,归母净利润却减少到2.9亿元,不知道为何?但本篇文章主要看欧普照明的企业年报,所以对此没有进行深入的了解。

从营业收入来看,近5年欧普照明是略微下降的,但是它的归母净利润为什么能够上升,这一点与佛山照明形成了巨大的反差,接下来想通过年报给挖一挖。

从营业收入和归母净利润的对比能够从一定程度上看出企业的经营策略。我的猜测是佛山照明近几年来走的路线是以价换量维持企业的正常运转,欧普照明是宁可降低销售量,也要维持企业的利润率。两种操作模式对企业的好处短期内还真无法判断。只不过这些都能够证明目前照明行业是相当内卷的。

5. 财务分析

A 利润表

❶ 营收与净利润

欧普照明2023年营业收入 77.95 亿 元,同比增长 7.22%;归属于母公司股东净利润 9.24 亿元,同比增长 17.85%;归属于上市公司股 东的扣除非经常性损益的净利润 8.48 亿元,同比增长 34.17%。

上面有提到从营收来看,欧普照明近五年来成绩一般。可为何归母净利润却依然坚挺,2023年的同比增长率竟然超过营收增长率十个点之多?

通过对比看到2022年营业收入72.70亿元,营业成本46.73亿元。2023年营业收入77.95亿元,同比增长7.22%。营业成本46.51亿元,同比下降0.47%。营业成本没有同比例增长,创造了不少利润哦。

这个也就是毛利率上升的原因。其中国内地的毛利率同比上升了4.66%。国外的上升了5.85%。牛逼啊,在这个外部大环境不好的前提下,国外的毛利率同比增长还超过了国内的。非常可惜的是在主营业务当中国外的营收占比为9.56%,还不足10%。

哈哈哈,我好像发现了秘密,来对比一下近几年的营业成本吧。

❷ 成本分析

营业成本下降的主要原因是原材料的下降,2022年占总成本的比例为84.15% ,2023年为83.56%。接下来就是费用的下降,2022年占总成本的比例为8.94%,2023年为8.38%。人工成本是上升的,这无形当中就把费用下降的优势给抵消了。

那原材料成本的下降是否可控,可持续呢?我发现近几年年报都有类似描述:就照明行业而言,上游行业主要涉及 LED 芯片、电子元器件、塑胶、五金、包装材料等原材 料提供商。一方面,照明应用厂商销售规模的扩大,将刺激其对上游原材料的需求,从而带动上 游厂商的销售增长。

另一方面,照明应用厂商的产品直接面向消费者,因此能够感知消费者的需 求变化,从而融入其新产品的开发设计之中,新产品的应用开发必然对原材料性能提出新的要求, 该等信息反馈至上游厂商,促进上游厂商技术水平的提高。

来看一下2021年成本上的表现:原材料占总成本比例为87.06%,人工成本占比4.69%,费用占比8.25%。2020年的数据分别为87.28%、3.70% 、9.02%。

对比这么几年的数据发现欧普照明的原材料占营业成本比例呈现逐年下降的趋势,这应该是它的毛利率以及净利率能够得以保持相对稳定乃至有所提升的原因之一。其中的功劳之一应该是上面提到的上游供应商技术水平的提高。当然,这一成本下降的趋势能再持续多久,还真不好判断。

❸ 四费

近五年来,销售费用金额最高年份为2019年16.34亿元,2023年排在了第二位,为14.4亿元。2023年销售费用同比增长25.01%,大幅超过营业收入的同比增长率7.22%。多花出去的2.88亿元几乎都花在了职工薪酬和渠道支持费。

销售费用2022年占营业收入比例15.85%,2023年的比例为18.47%,由此判断2023年企业的销售环境并不是非常友好,因此加大了促销的力度。

2023年管理费用3.19亿元,同比下降了1.16%,从金额来看,近五年来仅次于2022年的3.22亿元。要知道20 19年的营收为83.55亿元。2023年为77.95亿元。五年时间此消彼长,无形中对企业的净利润是有着很大影响的。

在财务费用中,值得一提的是2023年的利息收入高达1.11亿元,利息收入近五年来排在第二位的2022年只有2000多万。其余年份才两三百万。为什么会变动这么大呢?后面再看看能不能找到答案。

研发费用从2019年的3.21亿元上升到2023年的4.21亿元。并没有受到营业收入下降的影响,呈现逐年上升的趋势,可以看出企业是相当重视研发的。值得一提的是我没有看到企业把研发投入资本化。

❹ 投资收益

2023年的投资收益为0.64亿元,近五年来的最低。而且和其他四个年份比较都腰斩了。与2022年相比较,出入最大的是处置以公允价值计量且其变动计入当期损益的金融资产取得的投资收益,2022年为1.13亿元,2023年为0.40亿元。

从这一点去分析,其实投资收益在前四年对欧普照明的归母净利润的贡献是相当之大的。从2019年~2023年的占比分别为20.31%, 16%,18.9%,16.41%,6.88%。

也就是说2023年投资收益占归母净利润的比例首次跌落到个位数。对应上面利息收入的大幅度增长,是不是可以发现企业对于投资的策略在逐步转向。

查看2023年年报采用公允价值计量的项目,期初的余额为36.22亿元,到了期末只剩下15.75亿元。其中变化最大的是占比最大的交易性金融资产,从期初的32.82亿元下降到期末的2.82亿元。这一数据的下降也证明了企业投资策略的转变。

B 资产负债

❶ 货币资金

货币资金2022年为15.75亿元,期末占总资产的比例18.11%。2023年45.52亿元,期末占总资产的比例46.09%。

好家伙,一年之间冒出了接近30个亿。财报给出的解释是本期银行存款增加了。这就让我明白了上面的利息收入突然大增的原因。再看看占比,货币资金接近于总资产50%的企业还真是少见呐。那这个接近30个亿从哪变出来的呢?

❷ 交易性金融资产

交易性金融资产2021年49.45亿元,占总资产比例为54.48%,2022年32.82亿元,占总资产比例37.74%,2023年2.82亿元,占总资产比例2.85%,变化如此之大的原因是本期投资理财减少所致。拉长到三年的时间去看,交易性金融资产是呈现逐步下降的趋势,特别是2023年断崖式的下跌。

和货币资金两相对比,一增一减,就解释了上面提到的投资策略的转变。如果把货币资金和交易性金融资产占总资产的比例合计一下,2021年占比为58.08%,2022年占比为55.85%, 2023年为48.94%,也呈现逐年下降的趋势。

企业对于这些闲置资金的处置发生重大转变的原因,可以从公允价值变动收益当中窥探一二:2021年负722万元,2022年负663万元,2023年负545万元,连亏了三年。就跟我买股票一样连亏三年。😂唉,连大企业都撑不住啊,更别说小股民了,所以网络上大家都哇哇叫。

❸ 应收

2019年~2023年的应收分别为4.76亿元,4.38亿元,4.48亿元,6.24亿元,6.41亿元。近五年来百分之九十几的都是应收账款,应收票据只是零星一点点。最近两年出现大幅度上升的趋势,结合销售费用的上升可以感知到企业经营上还是压力蛮大的。

❹ 负债

2019年~2023年的总负债分别为30.9亿元,33.08亿元,32.47亿元,25.90亿元,32.15亿元。有息负债也就2020年和2021年在3亿元出头,这一负债表相当的清爽。其实想想交易性金融资产加上货币资金的占比也能够猜测得到这一结果。

总体而言,欧普照明的资产负债表是相当的让人满意的。

C 现金流量表

无论经营活动产生的现金流净额与净利润之比,还是销售商品,提供劳务收到的现金与营业收入之比,近五年来的表现都不错。

2019年~2023年投资活动产生的现金流净额分别为负10.8亿元,负4.79亿元,负2.9亿元,13.97亿元,26.87亿元。这一趋势证明了企业的扩张速度已经接近尾声,现在已经是属于收获期了。

这一现象也可以通过近五年来的筹资活动产生的现金流净额都为负数得到验证:企业已经不再需要大量举债,仅凭自身的日常经营活动就具备了源源不断的创造现金流的能力。

6. 发展前景

摘抄一下近3年企业对行业发展的评判

❶ 2021 年,中国经济持续复苏,半导体照明行业迎来新一轮增长周期。根据 CSA research 发布 的《2021 中国半导体照明产业发展蓝皮书》显示

2021 年中国 LED 半导体照明行业总产值预计 为 7,773 亿元,较 2020 年增长 10.8%,其中下游应用环节产值达 6,552 亿元,较 2020 年增长 9.8%, 通用照明在出口市场的强力带动下,达到 3,034 亿元,较 2020 年增长 11.0%。

❷ 2022 年,国内外宏观经济形势依然严峻,半导体照明行业步履维艰。根据 CSA research 发布 的《2022 中国半导体照明产业发展蓝皮书》显示

2022 年中国 LED 半导体照明行业总产值预计 约为 6,750 亿元,较 2021 年下滑 13.2%,其中下游应用规模 5,691 亿元,较 2021 年下滑 13.1%, 通用照明市场规模约 2,740 亿元,较 2021 年下滑 9.7%。

❸ 2023 年,中国的照明产业整体面临压力下的恢复阶段,市场需求正在逐渐回暖,行业同时迎 接发展机遇和挑战。根据 CSA research 发布的《2023 中国半导体照明产业发展蓝皮书》显示

2023 年中国 LED 半导体照明行业总产值预计约为 6,578 亿元,较 2022 年下滑 2.6%,其中下游应用规 模 5,501 亿元,较 2022 年下滑 3.4%,通用照明市场规模约 2,466 亿元,较 2022 年下滑 0.1%。

企业近三年的表述出现了明显的变化。从2021年的乐观,到2022年的打破了乐观的预期,到2023年的略微悲观,其感受到了来自整个大环境,或者是说宏观环境的压力。总归一句话:后疫情时代,一切变化莫测,且行且珍惜。

不管怎么说,时代还在发展,照明行业也必须顺应时代的发展趋势,智能化与数字化技术的结合已成为引导照明产业未来发展的核心趋势。伴随技术进步,照明 行业正从传统功能性照明迈向集成化的智能控制系统。

物联网(IoT)、大数据和人工智能(AI)的广 泛应用不仅促进了从传统照明产品到综合智能解决方案的转型,还逐步增强了照明系统的能力, 从而使其更加智能地与建筑、城市和生态系统相融合,实现节能和个性化的照明体验。未来是值得憧憬的,值得期待的。

7. 结论

欧普照明是一个不错的企业,只可惜处于一个技术含量不是非常高,强势品牌多多的行业,在经济下行周期,大环境不好的背景下,行业内产生价格战是非常正常的。

又因为本身护城河不是非常的深,在保价与保量的抉择上企业也很难取舍,虽然净利率与毛利率优于同行水平,可是销售量跟不上去,导致了净利润的增长速度差强人意。

基于以上结论,欧普照明不是我的菜。可我还是得学习对企业进行估值。

8. 尝试估值

❶ 格雷厄姆的估值法

假设欧普照明归母净利润年增长率为5%,鉴于欧普照明增长前景比较不乐观,基础率给15,2023年每股收益为1.27元。

每股内在价值=1.27X(5%X2+15)≈19元

为了预留安全边际,打8折开始买入≈15元。

❷ 老唐估值法

2023年归母净利润为9.24亿元,同样给予15倍的市盈率,总股本7.46亿股,增长率还是给5%。

当年的每股合理估值为9.24X15÷7.46≈19元

三年后的每股合理估值为:[9.24Ⅹ(5%十1)^3]X15÷7.46≈22元

开始买入点为22÷2=11元,

两种估值方法的合理估值均为19元,很难得的得到如此一致的结果。只因为所采取的安全边际不同,打的折扣不同,导致买入点差别巨大。仁者见仁智者见智哦。

本周八卦

本周不管是生活上还是工作上事情都比较多,导致了阅读新闻的时间偏少,所以没有统计八卦新闻。可以用一首歌总结一下本周的心情:最近比较烦,比较烦,比较烦!

原来预定在周日就必须写完的周记拖到了周一才匆忙了结。希望本周是一个新的开始,期待明天会更好,一切都如愿。

本周实盘

截止到2024年7月5日星期五收盘,上证指数2949.93, 深证指数8695.55, 创业板指数1655.59, 沪深300 3431.06。本周有1笔交易记录:7月4号买入洋河股份,成交价为78.90元。交易记录截图如下。

从目前看,洋河股份对我而言已经具备着相当大的吸引力,动态市盈率已经和煤碳企业低谷时相当接近,可如果营收和净利润一直走下坡路,很坚决的不回头的话,持有时间越长,企业就越不值钱。

时间是好企业的朋友,烂企业的敌人。洋河股份将来是好企业还是烂企业,我还真无法预判。只不过,我知道现在的洋河离烂企业还有很长的路要走,从性价比来看,我觉得现在还是值得拥有和买入的。

股市总是这么多的意外,裁图记录一下本周一(7月8日)我持仓股的惨淡情况。可是我反而有点期待,因为接下来马上要收获五粮液的分红了,我又能以更低的价格收集到更多的筹码了。

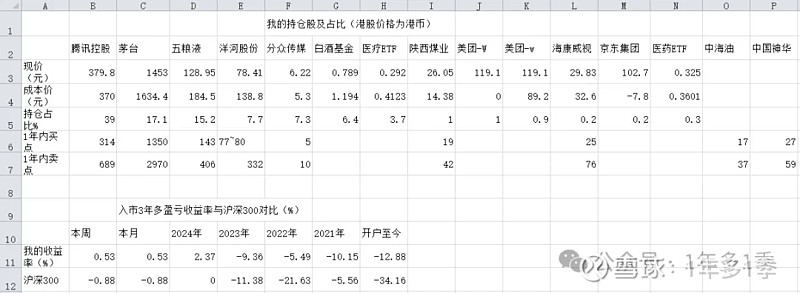

下图为三年来持仓个股相关信息

事先声明:本人的财报分析和投资记录主要是为了让自己能够通过持续的输出进而推动学习和复盘,同时也希望能给自己在这接下来的投资生涯留下一个美好的回忆。

所以文中提到的股票和基金,涉及到的买卖交易,均不存在推荐股票和基金的意思。各位亲们切勿模仿操作买卖文中提到的股票和基金。如有模仿,所造成的损失,一概自负哦!!!