《商业本质》谋事在人,成事在天。不仅 仅是创办一家企业,一生中很多的事情都是如此。当我们把所有能够想到的,谋划到的事情都做到极致,也找到了最适合的团队同舟共济,剩下的就交给运气吧。

我喜欢玩得州扑克,就算你前面几张牌的赢面是99%,也仍然有1%被扼杀的可能性。我们唯一能做的就是接受结果,重整心态,来日再战。

本周五(6月21号),上证再次跌破3000点。上面这一段来自《商业本质》的话,不知道是否能够安慰一些被不断蹂躏的韭菜心😅😅😅。其实冷静的思考一下,如果是以股权思维模式做投资,应该是希望下周能够再跌猛一点,这样才有希望在持仓企业的分红到来之后,还有便宜货可捡,因此获得更多的股权筹码。

听说过这么一个问题:懂得道理很多,可为什么还过不好这一生。放在股市里也一样,不管是技术面还是基本面,道理都懂,可为什么还是没办法在股市里挣到钱。大道至简,知道不等于做得到,所谓的知行合一,需要良好的心态。现在的股市不就正考验着一个人的心态吗?

1. 公司概况

中国移动在中国境内 31 个省(自治区、直辖市)和香港设有全资子公司提供通信及信息服 务,同时面向全球超过 200 个国家和地区提供国际漫游及信息服务。公司的实际控制人是中 国移动通信集团有限公司(“中国移动集团公司”)。截至 2023 年 12 月 31 日,该公司直 接和间接持有中国移动约 69.81%的已发行总股数,余下约 30.19%由其他股东持有。

中国移动于 1997 年 9 月 3 日在中国香港特别行政区(“香港”)注册,并于 1997 年 10 月 22 日和 23 日分别在纽约证券交易所有限责任公司(“纽约交易所”)和香港联合交易所 有限公司(“香港联交所”)上市。公司股票在 1998 年 1 月 27 日成为香港恒生指数成份 股。

纽约交易所于 2021 年 5 月 7 日向美国证券交易委员会(“美国证交会”)提交表格 25 以撤销中国移动美国存托股票的上市及注册。2021 年 5 月 18 日,中国移动美国存托股票在纽约 交易所退市生效。

2022 年 1 月 5 日,中国移动人民币普通股(“A 股”)于上海证券交易所 (“上海交易所”)挂牌上市。2023 年 6 月 19 日,中国移动于香港联交所主板上市的股份增 设人民币柜台交易。

2. 公司主要业务

公司的主营 业务涵盖移动语音、短彩信、无线上网、有线宽带、物联网等连接服务,数据中心、云计算、 内容分发网络、算网融合等算力服务,以及基于人工智能、大数据、安全等新一代信息技术 能力的平台、应用和解决方案。

3. 企业竞争优势

经过二十多年发展,中国移动已成为全球网络规模第一、客户规模第一、收入规模第一、 创新能力领先、品牌价值领先、公司市值领先、盈利水平领先的电信运营企业。

2023 年,公司再次被《福布斯》选入其“全球 2000 领先企业榜”、被《财富》杂志 选入其“全球 500 强”。“中国移动”品牌在 2023 年再次荣登 Millward Brown 的“BrandZ™ 全球最具价值品牌 100 强”第 73 位。

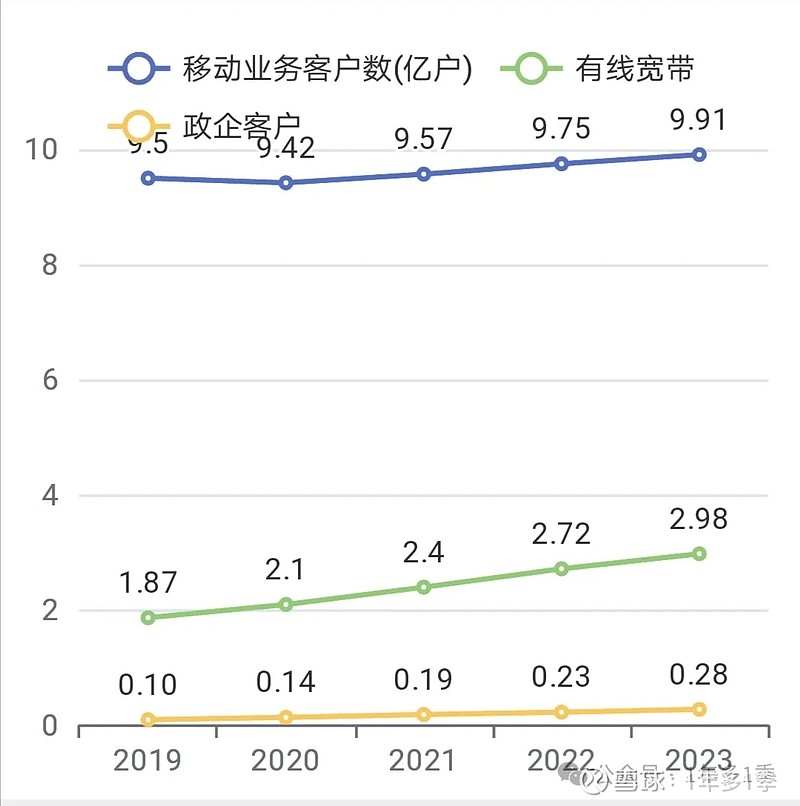

4. 主要运营数据

A 移动业务2019年9.5亿户,2023年9.91亿户,年复合增长率为0.11%,上升并不是很明显,可以这么说,中国作为14亿人口,这项业务上升的空间恐怕已经不多了。

B 有线宽带客户数2019年1.87亿户,2023年2.98亿户,年复合增长率12.36%。近五年来,有线宽带客户数增长迅猛,接下来会继续保持这一增长率吗?我持不太乐观的态度。理由是:中国14亿人口,以三口之家来计算,假设每户都安装有线宽带,就接近于4.7亿户宽带需求量。2023年已经达到2.98亿户,再加上中国电信等其他企业所占的市场份额,恐怕也接近天花板了吧。

C 政企客户数2019年0.10亿户,2023年0.28亿户,年复合增长率高达29.36%,这个增长率是相当惊人的。对于政企客户的总用户数我不知道从哪个方面去给它评估数量大体多少,但是在经济下行周期,企业用户数如果能维持原有的市场份额不下降,我感觉就已经不错了。

综上所述,我对于中国移动业绩的增长保持不太乐观的态度。财报营收等数据是否如这些数据体现的一样呢?我接着往下挖。

5. 财务分析

A 利润表

(1)营收与净利润对比。

2019年全年营运收入人民币7459亿元,同比增长1.2%,归母净利润人民币1066亿元。2023年全年营业收入达到人民币 10093 亿元,同比增长 7.7%,归母净利润人民币1318亿元,同比增长5%。

近五年来营收的年复合增长率达到7.85%。归母净利润的年复合增长率5.45%。整体来讲表现不算优秀,和上面的主要运营数据能匹配的上。年复合增长率的计算模式下,净利润的增速低于营收增速2.4%是很恐怖的。

(2)盈利能力

上面的图表显示,在盈利能力的指标上,近五年来中国移动都呈现不同程度的下降趋势。尤其是毛利率下降比较明显,从2019年的31.25%下降到2023年的28.23%,足足下降了三个百分点。对于一个万亿营收的企业,毛利率哪怕是1%的变动,都是非常可怕的。假设按2019年的毛利率计算,2023年的营业利润将增加300多亿。来看看2023年企业对营业成本的增加是如何描述的:

主营业务成本为 5,816 亿元,比上年增长 5.0%,占营业收入比重为 57.6%。其中:网络运营及支撑支出为 2,609 亿元,比上年增长 6.3%,占营业收入比重为 25.8%。其中 维护支撑相关成本比上年增长 9.2%,达到 1,726 亿元,主要由于新基建项目加速投产运营 以及转型投入增加。

2022年同样是维护支撑相关成本大比例上升,达到了同比增长18.3%。理由和2023年相同。2021年说的比较笼统。但是同样提到了转型投入增加。由此说明企业正在转型升级的过程当中。转型升级体现在哪呢?重点应该是大数据,人工智能,数据云,东数西算等等。

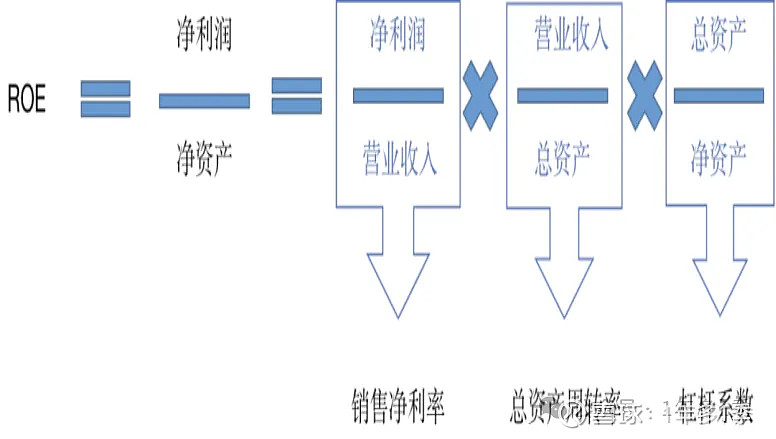

巴菲特认为净资产收益率在达到20%以上才算优秀的,值得拥有的企业。很显然,从净资产收益率这一指标来看,中国移动并不符合巴菲特的选股标准。根据净资产收益率的计算公式,导致这一结果的原因是净资产占比太高。具体的到资产负债表再认真的瞧一瞧。

让我惊讶的是作为一个在2023年员工总数达到45万人之多,营收超万亿元人民币的大型企业,在毛利率只有28.23%的情况下,能够把净利率做到13.07%。我感觉这是非常难得的,想从四费中寻找答案。

(3)四费对比

销售费用2019~2023年分别为528.19,499.49,482.42,495.92,524.77亿元。近五年来,只有2019年和2023年是超过500亿的。也就是说销售费用与营收的增长出现了不一样的增长曲,没有跟随着营收的增长而增长。

2019年~2023年此项费用占营收比重分别为7.1%,6.5%,5.7%,5.3%,5.2%。这一逐步下降的趋势,应该从侧面可以反映出企业巳经处于寡头垄断的位置,并不需要太多的销售费用支出。

管理费用2019~2023年分别为488.85,513.95,532.28,545.33,560.25亿元,上升到2023年的560.25亿元。年复合增长率3.47%,大幅低于营收及净利润的增长。

此项费用在2019年~2023年占营收比例分别为6.6%,6.7%,6.3%,5.8%,5.6%,同样呈现逐年下降的趋势。这是非常值得点赞的。查看管理费用的构成,其中职工薪酬占比最大,历年来都达到60%以上,而且增长的主要原因是职工薪酬。我个人的理解,不给员工涨工资是留不住人才的哈。

研发费用从2019年的66.70亿元上升到2023年的287.11亿元,年复合增长率高达44.04%。占营收比例从2019年的0.89%一路狂飙到2023年的2.84%。可是占营收比例还是相当的低。

要怎么理解这一现象呢?我的猜测是以前的中国移动并不需要进行大量的研发投入就能活的很滋润,或者说那时候因为国内的科技水平与国外存在较大的代差,所以只需要向国外学习,或者购买现成的就行。

可是随着技术水平的差距被逐步的拉平,再加上欧美发达国家对中国的科技限制,到如今必须加大自我研发投入才能抢占市场先机,获得更高的回报。当然如果研发过程太久,投入太多或者研发失败,导致的结果也是非常负面的。

财务费用因为来自于利息收入的贡献导致了五个年份来都为负数,2019年负59.79亿元,2023年负34.57亿元(为近五年来的最低数额)。利息收入是非常可观的,2023年是近五年来最低的年份,为73.32亿元,其余年份大多都超过百亿元之多。因此,毛利率与净利率相差不太远的原因之一是利息收入。

简简单单去看,中国移动也是一个钱多多的企业。可如果把利息收入扣除,净利率是会相对难看一些的。仁者见仁,智者见智,利息收入是否应该把它视为长期的净利润来源,每个人观点可能会不一样哦。

(4)公允价值变动收益

2019年~2023年公允价值变动收益:54.95,28.94,41.02,27.59,128.74亿元。注意,2023年与2022年相比增加了101亿。假设把2023年的净利润扣除这100亿元,金额为1219.35亿元,比2022年1255.94亿元还低。我感觉这就有点不太好玩了。😜

观察一下近五年来公允价值变动收益,投资收益,其他收益,这几项收益对净利润的贡献都不低。比如2023年占净利润的比重为22.58%。这是值得思考的一个问题。其实这个可以通过企业年报中的息税折旧及摊销前利润占营业收入的比值能够很直观的看得出来。

中国移动息税、折旧及摊销前利润(EBITDA) 占营业收入比例2019年~2023年的数据分别为39.7%,37.1%,36.7%,35.1%,33.8%,呈现逐步下降的趋势。个人认为这并不是一个好现象。企业一直在强调转型升级,从数据的表现来看,目前可能还没有见到实质的效果。

B 资产负债

(1)净资产收益率低的问题。

根据上面的公式来拆解一下中国移动的净资产收益率。影响净资产收益率的第一因素是销售净利率,近五年来呈现一路下滑的趋势,五年的平均值为13.7%,不是很高。

第二因素,总资产周转率:2019年~2023年的数据为0.48,0.47,0.48,0.51,0.52次。这一数据显示了中国移动总资产的周转效率虽然在近两年有所上升,但是低的让我有点吃惊。

第三因素,杠杆系数,2019年~2023年的数值分别为:1.49,1.51,1.54,1.50,1.49。此数据处于一般水平。

仔细观察这三个影响因素,最终还是回归到第一等式,净利润与净资产的关系。净利润在利润表已经聊过了。这边就查看一下净资产。当中实收资本(股本)从2019年的4021.3亿上升到了2023年的4550.01亿。仔细查看了一下,主要是2022年和2023年增发股份。增发股份,我觉得整体来看对小股东是不太友好的。

在净资产里头看到一个让我感到困惑的数据。资本公积近五年来都是负3000亿出头,这是什么情况?在年报中企业给出了这样的解释。

本集团 2004 年末以前分步完成了向母公司收购中国内地三十一省(自治区、直辖 市)移动通信业务的交易,交易对价与被收购业务净资产值的差额考虑递延税影 响后冲减本集团资本公积项下的股本溢价人民币 3,356.82 亿元。

根据 2014 年 3 月 3 日生效的香港新《公司条例》(第 622 章),香港注册公司采用无面值制度,法 定股本的概念亦被取消,因此本公司的股份不再有票面值或面值。根据该条例相 关要求,于 2014 年 3 月 3 日,本公司将股本溢价贷方的余额人民币 3,893.16 亿元 转入股本。

上述两个事项共同影响导致本集团资本公积为借方余额。此外,本公 司的子公司通过同一控制下企业合并向母公司的子公司收购其与固网电信运营相 关的若干资产和业务,相应确认资本公积人民币 302.63 亿元。

如果上面这三段话看的云里雾里的话,下面这二段话应该能够理解的。

因以前年度收购 8 省和 10 省运营子公司产生的长期股权投资差额、商誉在中国会计准则与国际/香港财务报告 准则下存在差异。本公司分别于 2002 年和 2004 年向最终控股母公司收购了其内地 8 省和 10 省的移动通信业务及资 产。在中国会计准则下,收购价与收购生效日被收购公司账面净资产值之间的差额确认为长期股权投资差额并进行 摊销,并于 2008 年 1 月 1 日将尚未摊销的长期股权投资差额冲销并减记了本公司资本公积。

而在国际/香港财务报告 准则下,收购价与收购生效日被收购公司资产及负债的公允价值之间的差额确认为商誉并进行摊销,并于 2005 年 1 月 1 日起停止摊销,剩余商誉账面价值每年及当有减值迹象时进行减值测试。因此,自 2005 年 1 月 1 日起开始出现 净资产差异,2008 年 1 月 1 日,差异额为人民币 353.00 亿元,并持续至今。

感觉母公司对中国移动不太友好啊。😂

(2)对投资性资产的思考

2023年投资性资产5325亿元:其中交易性金融资产1560.18亿元,债权投资56.28亿元,其他债权投资29.95亿元,长期股权投资1817.15亿元,其他权益工具投资5.23亿元,其他非流动金融资产1856.21亿元。以上资产占总资产比例为27.21%。

如果再加上货币资金1787.72亿元。为什么加上货币资金呢?因为货币资金其实也在投资,也在收利息。如此计算用于投资的金额高达7112.72亿元,占总资产比例高达36.34%。

如此高的投资比重对于企业净利润的影响是非常巨大的。想想上面提到的2023年公允价值收益的大幅变动。从这一点来看,中国移动俨然也是一个投资性企业。这让我想到了腾讯。如果对比腾讯,该如何看待中国移动的净利润呢?又该如何对中国移动进行估值呢?

(3)应收票据及应收账款

近5年来中国移动的应收98%以上都是应收账款,应收票据占比相当的少。从2019年的342.07亿元上升到2023年的560.86亿元,年复合增长率高达13.16%,对比近五年营收7.85%,归母净利润5.45%的年复合增长率。

(4)存货与合同资产

存货及合同资产的增长速度同样是令人吃惊的。存货从2019年的73.83亿元上升到2023年120.26亿元,年复合增长率为13.15%。合同资产从2019年的50.03亿元上升到2023年的194.07亿元,年复合增长率高达40.34%。

以上(3)和(4)的总金额,也就是它们的体量占总资产的比例不大,可如此高的增长速度不禁会让人有所联想,让人有所担忧。

C 现金流量表

现金流量表没有发现啥。由于本周脑袋蒙蒙的😜,时间也不够,这边就不再详细聊了。

6. 发展前景

国家提出开展“人工智能+”行动,数字 中国建设步伐进一步加快,培育新质生产力带来产业发展新空间。数据成为新生产要素、算 力成为新基础能源、人工智能成为新生产工具,信息服务业既是形成新质生产力的重要领域, 也为其他领域培育新质生产力提供重要支撑。

中国移动是信息服务业,它从自身行业特性出发系统打 造以5G、算力网络、能力中台为重点的新型信息基础设施、创新构建“连接+算力+能力”新型信息服务体 系,不断做优“咪咕”“移动云”“梧桐大数据” “九天”四大产品品牌。

其中,“梧桐大数据”是大数据领域的产品品牌,为客户提供 PaaS、 DaaS 和 SaaS 三种大数据云服务以及品类丰富的垂直行业产品,助力各行业数智化转型升 级;“九天”是人工智能领域的产品品牌,通过原创技术内核,打造以“九天”人工智能平 台、基础+行业大模型、超 450 项核心 AI 能力为基座的新型智能化引擎,实现从智算基础设 施、平台、模型能力到智能化应用的全栈人工智能服务。

7. 结论

中国移动身为全国最大的电信运营商,作为连接人工智能,大数据,物联网,数据云……的基础设施,同时本身还具备这一些相关的研发项目,其前景应该是美好的。可基于我无法得知这一美好前景会何时实现,以及对它的企业财报的认识不够,包括资本公积的负数,大量的公允价值变动收益……让我无法对中国移动做出投资的决定。

8. 尝试估值

不是无法对中国移动做出投资的决定吗?怎么又来估值了呀?唉,所谓的熟能生巧。对于企业的估值方法一天不练就可能忘了。😅😅😅看来这脑袋瓜不好使啊,得时时练习,最终把这两个估值法给深深嵌入脑海中才是。

警告:有看到此文的朋友,请不要把我对中国移动的估值当做买卖这个股票的依据哦!否则后果自负啊!

1 格雷厄姆的估值公式:

2023年中国移动每股收益大约6.2元,净利润的增速定为5%,增长率乘数还是2,基础率采用20倍市盈率。

每股内在价值=6.2X(5%Ⅹ2+20)≈125元

2 老唐估值法

2023年归母净利润大约为1318亿元,净利润今后三年增长率假设为5%,给予20倍市盈率估值。

当年的合理估值为1318X20=26360亿元

三年后的合理估值为:[1318Ⅹ(5%十1)^3]X20≈30515亿元

开始买入股价为30515X50%÷214.28≈71

两种估值模式得出的结论差距很大。所以说估值就是一门艺术啊,仁者见仁,智者见智。还有,格雷厄姆估值法所得到的结果只是企业的内在价值,如果想买入肯定要预留一些安全边际,打一点折扣。具体需要预留多大的安全边际也因人而异。总归来讲,预留足够的安全边际还是需要的。如此看来还是老唐估值法所得的结果更适合作为开始建仓的价格。

本周八卦

八卦一

来自中国基金报:正源股份于6月20日发布的公告,上交所决定终止公司股票上市,摘牌日为6月27日。此外,已连吃30个跌停板的ST富通也于6月19日发布公告称,深交所拟决定终止公司股票上市交易。

30个跌停板啊。为这些持有的股东们感到心痛。再次告诫自己,St的企业,别碰,别碰!千万别碰!!!!!

本周实盘

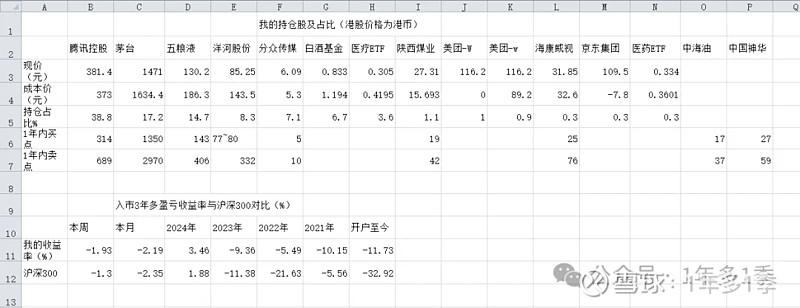

截止到2024年6月21日星期五收盘,上证指数2998.14, 深证指数9064.84, 创业板指数1755.88, 沪深300 3495.62。本周有两笔交易记录:6月19号贵州茅台分红到账,立马把它给换成了五粮液和医疗ETF,成交价分别为133.2元和0.313元。交易记录截图如下。

下图为三年来持仓个股相关信息

事先声明:本人的财报分析和投资记录主要是为了让自己能够通过持续的输出进而推动学习和复盘,同时也希望能给自己在这接下来的投资生涯留下一个美好的回忆。

所以文中提到的股票和基金,涉及到的买卖交易,均不存在推荐股票和基金的意思。各位亲们切勿模仿操作买卖文中提到的股票和基金。如有模仿,所造成的损失,一概自负哦!!!