看了青岛啤酒的企业年报,才发现酒文化不仅仅局限于白酒,啤酒照样拥有着悠久的历史,拥有着广大的受众群体哈。看来是我孤陋寡闻了。来谈一谈我对青岛啤酒的初印象吧。

(一)这是一个钱多多,对股东还可以的企业。

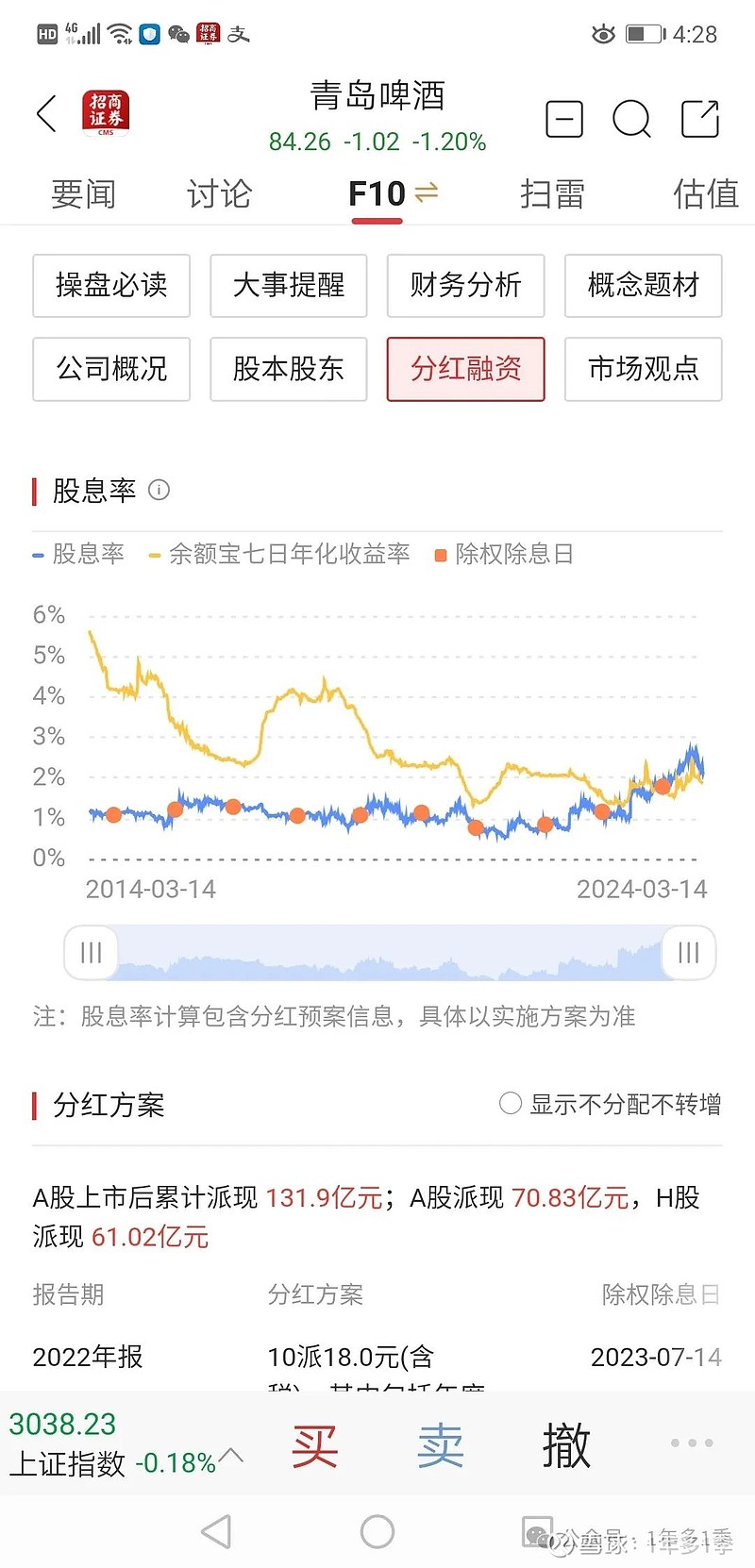

2022 年年度报告公司派发特别红利每股人民币 0.50 元(含税),合计每股派发现金红利人民币 1.80 元(含税)。 截图一下来自招商证券的分红信息对比。

通过上面截图可以看到企业拥有着每年都分红的优良传统,虽然说股息率很少超过2%,但也要为它点赞。因为在行业内青岛啤酒的股利支付率是排名第二的,达到了66.18%。只不过和排名第一的重庆啤酒99.58%相比还是逊色了点哈。

我认为值得点赞的还有一个原因是青岛啤酒之前的净利率相对比较低,也就是说企业真正赚到的钱(净利润)比较低,2018年只有5.87%。也就是说企业卖出去100块钱的啤酒,扣除所有的成本,费用、开支,只剩下了5.87元。这时候企业不仅要维持正常经营,还要有所扩张,而且还能维持常年不断的分红,这样的领导层是令人佩服的。下面会谈到哈。

分红大气的青岛啤酒,底气来自于哪里呢?是左手大笔的借钱,右手大笔的分红,空手套白狼吗?咱接着往下看年报哈。2022年年报显示青岛啤酒货币资金178.55亿元人民币,占总资产的比例高达35.49%。唉呀!如此厚实的家底,让我大吃一惊。

再看看以公允价值计量的金融资产(主要是结构性存款,银行理财。银行理财又主要是货币市场类和固定 收益类)等金融资产等期末数也高达26.84亿元。200亿多一点的现金类资产,我不禁感叹:钱多多呀!

感叹之余, 我不禁又替青岛啤酒感到可惜:个人认为企业偏保守了哈,这么多的钱钱躺在账上只是为了赚那么一点点利息,并没有让这些钱发挥最大的效用。资本的价值是有时间效应的,要不然滚雪球复利的效果从哪里体现呀?所以如果让我给企业评分的话,这应该是失分项目。

(二)这是一个财务健康的企业

2022年财报显示 应收1.24亿元,占总资产的比例0.25%。好家伙,第一印象让我感觉这企业牛逼啊,不喜欢被别人欠钱哈。在如今产品过剩的年代,能够不被欠钱的企业少之又少,对客户拥有话语权,意味着企业拥有着某些优势才能做到这一点哈。具体是什么优势呢?可能还得继续挖一挖。

企业年报是这样说的: 本集团的销售主要通过预收款方式进行结算,因而经销商不存在重大的信用风险。本集团在与经销商签订合同并收到订单但未向经销商交付产品之前,将已从经销商收取的合同 对价金额确认为合同负债。

哇!同样是酒类企业,它的生意模式看起来和高端白酒有得一拼呀。查一下2021年的经销商合同负债哈:2021 年 12 月 31 日81.23亿元人民币,于 2022 年度,包含在期初账面价值中的大部分合同负债已转入营业收入。2022 年 12 月 31 日89.09亿元,近两年来都是占流动负债将近一半。而且2022年比2021年多了8亿多。先收钱再发货的生意想想都让人羡慕呀!

0k,再次思考一下:是所有的啤酒企业都拥有这种生意模式吗?如果是的话这个针对下游客户的话语权优势就不是青岛啤酒特有的哈。这就好比凡是高端白酒都拥有先款后货的针对下游客户的话语权一样。

很简单,想知道这个结果,对比一下行业内的领头企业就可以了。

通过上图的对比,我发现先款后货的模式在啤酒行业头部企业中也是算比较普遍的。珠江啤酒虽然呈现逐年上升的趋势,但相对弱了些哈。燕京啤酒和重庆啤酒能保持大体稳定,可给我的感觉好像有那么一点点往下降的趋势。这恐怕还需要观察更多时间才会有比较明确的答案哈。

青岛啤酒在同样是上市企业的对比当中是最为优秀的。而且近三年来不管合同负债占流动负债比例还是占总资产比例都呈现逐年上升的趋势。可以确定的是青岛啤酒在同样的商业模式下更为优秀,肯定具备着同行竞争对手所没有的竞争优势。这个竞争优势又是啥呢?

财务健康还体现在是否长期拖欠上游供应商很多钱,假设欠了的话又是为什么欠的,企业的偿债能力是否让我担忧。我继续挖一挖哈。

查看年报,2022年长期应付款0.16亿元,占总资产的比例0.03%。这个数据是让我非常放心的。如果我是上游的供应商,在面对青岛啤酒这么大的客户,只要不是长期欠款不给,只是承担短期的欠款还是可以接受的。青岛啤酒用财报数据证明它不是一个喜欢长期大量拖欠供应商货款的厂家。看起来可以把“诚信”二字归为青岛啤酒的竞争优势之一了。

再看一下企业的借款。近三年来长期借款为零。2018年为63.05万元,2019年20.92万元。短期借款除了2020年金额稍微大点,7.03亿元,其余年份通通都才两亿多元,相对企业的货币资金100多快200亿的金额来说不值得担忧呀!初步判断,企业类现金资产是真实存在的钱,而不是欠着别人的钱不给所产生的虚的钱钱哈!

(三)这是一个历史悠久,拥有着不错的品牌影响力的企业。

青岛啤酒是中国历史最悠久的啤酒生产企业。2023 年是青岛啤酒品牌创立 120 周年,也是青啤公司上市 30 周年。它拥有的“青岛啤酒”品牌是我国首批十大驰名商标之一,在国内外市场具有强大的品牌 影响力和较高的知名度。

2022 年,“青岛啤酒”以人民币 2,182.25 亿元的品牌价值继续保持了 中国啤酒行业品牌价值第一,公司拥有的“青岛啤酒、崂山啤酒、汉斯啤酒、青岛啤酒博物馆、 王子以及TSINGTAO1903青岛啤酒吧”等品牌的总价值已突破人民币3,400亿元(数据及资料来源:世界品牌实验室发布)。

我认为以上两点也是青岛啤酒竞争优势的体现哈。

(四)这是一家拥有着相当规模的企业。

2022年企业年报如此描述:公司在国内拥有 57 家全资和控股的啤酒生产企业,及 2 家联营及合营啤酒生产企业,分布于全国 20 个省、直辖市、自治区,规模和市场份额居国内啤酒行业领先地位。其生产的青岛啤酒为国际 市场上最具知名度的中国品牌,已行销世界一百余个国家和地区。

目前中国前五大啤酒企业已占市场约 80%的份额,市场竞争格局相对稳定。2022 年,国内啤酒市场发展受到市场消费需求波动的影响,全年实现规模以上企业啤酒产量 3,568.7 万千升,同比增长 1.1%(资料来源:国家统计局;统计口径:年主营业务收入 2,000 万 元以上的全部工业法人企业)。青岛啤酒作为五大巨头之一,2022 年共实现啤酒销售量 807.2 万千升。

规模优势能够让企业在上下游客户之间拥有更高的话语权,是可以让企业的经营成本下降的。所以这一条也是我认可的企业的竞争优势之一。

(五)这是一家赚钱能力在逐渐变强的企业。

上图为青岛啤酒近五年来的销售毛利率和销售净利率对比图。从图中看毛利率的变化趋势不大,令人惊讶的是其净利率从2018年的5.87%到2022年的11.83%,翻了一倍了。

还有值得一提的是2022年分地区港澳及其他海外地区毛利率34.60(%)高于国内,这个是我看过那么多企业年报当中少数几个海外的毛利率高于国内的哈,可惜营收占比只有2.27%,但是值得期待海外营收业绩的大幅提升哟。

如果说2018年5.87%的净利率让我提不起对这个企业的兴趣。青岛啤酒用五年的时间把净利率提到11%以上,增长速度如此之快,它已经成功的引起了我的注意哈。这是一个值得期待的企业。

是什么原因让青岛啤酒的净利率提升如此之快呢?年报中很直观的对比就是销售费用和利息费用的下降。下图为近五年的四费,截图自雪球,左边为2022年,依次往右推到2018年。

单纯从金额来看,利息费用的下降对于净利率的提升贡献比较小,最大贡献应该就是来自销售费用的下降哈。还有就是投资收益和公允价值变动收益。我感觉这其中值得关注的是长期股权投资当中的投资收益,因为这都是子公司分配的利润,具有可持续性。当然,重中之重还是销售费用哈。

来看一下近五年的销售费用占营收比例:2018年18.32%,2019年18.24%,2020年12.87%,2021年13.58%,2022年13.05%,销售费用占比的下降是否能证明品牌竞争力逐步的提升呢?如果是的话,这与上面年报描述的品牌高知名度所形成的竞争优势形成相互应证哈。

我还存在一个疑问:青岛啤酒销售费用占比如此之大,是否体现了啤酒行业同样存在着激烈的竞争呢?老规矩,对比一下其他几个企业的销售费用占比哈。

2022年销售费用占营收比例:珠江啤酒14.98%,燕京啤酒12.38%,重庆啤酒16.57%,如此对比之下发现青岛啤酒的销售费用在行业内竟然还是蛮低的。还真有点意思哈。不比不知道,这一对比又发现青岛啤酒在行业中具备的竞争优势哈。

在查看销售费用的时候,我发现青岛啤酒2022年生产人员13,842人,销售人员10,003人,比例为1.38比1,如此多的销售人员配比同样能看得出啤酒行业的竞争激烈哈。同时呢,在对比近5年销售人员数量时,我看到销售人员数量也是逐年下降的趋势哈。从2018年的11643人到2022年的10003人,下降明显。

其实呢,2018年的在职员工人数为39320个,到2022年下降为31707个,这也能看得出企业在精减员工,努力的让在岗的每一位员工发挥出最大的能量哈。可以说降本增效青岛啤酒一直都在进行中。看来青岛啤酒确实值得关注哟。

(七)对存货的思考

我观察到身边喝白酒的人同样也喝啤酒哈,并不冲突,而且往往是啤酒喝的量比白酒还大。那啤酒是否属于快销品呢?上网搜了一下啤酒的保质期:

通常是6个月,有些更长啤酒保质期1年。瓶装啤酒一般在半年以内,罐装啤酒在一年以内。普通啤酒保质期为2个月;含糖11度至12度的熟啤酒保质期为4个月;14度的啤酒保质期为3个月;10点5度的熟啤酒保质期为50天;

2022年青岛啤酒产品期末库存量成品酒731:百万升,半成品酒(含基础酒)486百万升。生产量782万千升,销售量807万千升。销售量大于生产量了哈。如此看来,不需要很大的库存哈, 2022年存货41.52亿元,占总资产的比例仅仅为8.25%。这一存货比例也让我放心哈。

我在想 这应该也算是一个优势吧。因为无需大量的库存就无需大量的资金积压,同时也可以节省一些成本。比如仓库费用及仓库工作人员工资。哦,忘了,还能大大减少存货计提哈!

但是要考虑到产品的保质期不是很长,在经济下行,消费不景气的时候,如果销量跟不上,库存量过大,保质期过了,会造成损失,因此企业就有可能面临停产的风险。这1点与高端白酒的基酒越存放越值钱有本质上的区别哈。还是那句话,甘蔗没有两头甜啊!享受其利,就要承受其弊。

(八)青岛啤酒的成长能力

来看看3季报占营收比例:2018年为88.96%,2019年为88.97%,2020年为87.97%,2021年为88.74%,2022年为90.48% ,也就是说,第四季度通常占营收比例不到15%,啤酒消费季节性相当明显。

另外啤酒既然属于快消品,与居民生活水平的好与坏有着密切的关联度,居民的生活水平好与坏与整个国民经济又直接关联,如果处在经济下行周期,恐怕啤酒行业影响也是蛮大的。

还有青岛啤酒近5年营收平均增长率只有4.19%,净利润平均增长率为24.45%,这两个增长率反差极大。如果以营业收入的平均增长率来看青岛啤酒是缺乏成长性的。可是它的净利润表现却非常优秀。所以如果想持有它的股份,可能要对它进行深入研究。看看净利润大幅度增长的动力源泉在哪,能否长期维持。

(九)结论及尝试估值

青岛啤酒在以前年度收购了新银麦公司 100%的股权,于 2022 年 12 月 31 日,青 岛啤酒由于收购新银麦公司形成的商誉账 面价值约为 9.6亿元。当我看到一个企业有着大笔商誉的时候,我就会担心会不会爆雷,什么时候爆雷,这个雷对企业的影响有多大。所以这也是我对青岛啤酒有所顾虑的原因之一。

总的来说,青岛啤酒是一个不错的企业,值得关注。但因为我只是第一次研读其企业财报,对这个企业并未进行深入的了解,无法进行比较准确的估值,所以暂时也没有考虑买。只是把它列入观察的股票池里。可既然是学习读财报,学习研究企业,分析企业,给自己投资做决策,总得尝试着对看过的企业进行估值,这样学艺才会有所精进。

来吧,尝试一下对青岛啤酒估值哈。假设青岛啤酒今后3年净利润的平均增长率为15%,采用2022年的净利润38.05亿元,我预期要取得比目前建行三年定期2.35%多1倍的收益率,也就是大约5%的收益率,那就相当于我给了青岛啤酒20倍的市盈率。

如此,当下合理估值为38.05亿X20=761亿,那么三年后的净利润为38.05亿X1.15X1.15X1.15=57.9亿,三年后的合理估值为57.9X20=1158亿。

开始买入点股价为三年后合理估值的五折:1158X0.5÷13.64=42.4,1年内卖点股价为3年合理估值的150%:1158X1.5÷13.64=127.3

对照了一下星期五的收盘价,港股比较接近买点哈,53.75元,大a就难了吧,83.79元哇。只不过市场先生是癫狂的,不可以预测哈。

温馨提示:以上对青岛啤酒的估值和买卖点计算,只是我学习企业估值过程得出的结果,完全可能错的相当离谱啊!请各位看官不要当真,依此数据对青岛啤酒进行买卖操作,否则造成的损失请自行担待,我概不负责哈。同时也希望熟悉企业估值的大佬们能给我提提建议。在此先行感谢哈。

至于为什么增长率取值15%而不是2022年的增长率16.84%,或者是平均增长率24.45%,我个人感觉高增长很难持续,出于最大可能的提高安全边际的想法,我采取的估值都会偏低一点哈。还有无风险收益率要求比较高也是出于这个目的哈。如果把市盈率折算回无风险收益率的话,价投祖师爷格雷厄姆的要求更高哈,他好像从来不买超过15倍市盈率的股票哟。

在这里说一个题外话:在看青岛啤酒企业年报的时候发现其2022年国内区域报告期末经销商数量11,826,报告期内增加数量2,492,报告期内减少数量3,931。

再查看一下珠江啤酒2022年期末总共1201家经销商,期间减少了301家,增加了445家。重庆啤酒经销商期末数为3055家,期间增加数量为855家,减少数量为1312家。

回想不久前闹得沸沸扬扬的洋河股份经销商每年更换数量大的消息,对比之下,会不会心里面哈哈一笑。原来酒类企业的常态都是如此哈。正所谓隔行如隔山啊,没有对一个企业进行深入的了解,恐怕会闹出一些笑话来,这应该也是我经常犯的错吧。恳请各位路过的大佬顺手帮帮我这个“不识庐山真面目”的局中人指点1下迷津吧!

还有,想来必须像芒格说的:要不断的学习各个学科的基础知识啊。好期待当我阅读各个不同行业的企业年报达到100家以上的时候,能够让自己的企业财报研读能力有质的飞跃。寄希望于量变促进质变,为自己加油哈!

下面这段文章值得记录一下:

如哈姆雷特所说的一样,我们都要忍受“狂暴的命运无情的摧残”,除非我们学会应对逆境之法,否则我们就不要指望过上幸福和成功的生活。在充满挑战的时期,帕伯莱曾试图效仿马可·奥勒留(Marcus Aurelius)的思维模式,后者是二世纪的罗马皇帝和斯多葛派哲学家,他的笔记被后人集结成书,书名为《沉思录》 (Meditations)。正如马可·奥勒留所看到的,“在所有的斗争中,最伟大的是不被发生的任何事情所压倒的斗争”,但如何才能不被压倒呢?

他写道,关键要“终生专注于此:让你的思维处于正确的状态”,包括“坦然面对一切”,“相信一切都是为了最好的”,“不要经常担心,或者出于任何自私的动机,担心别人说了什么、做了什么或者想了什么”。

马可·奥勒留认为,因自己无法控制的事情烦恼或抱怨是徒劳的。他注重掌控自己的思想和行为,竭诚履行自己的道德义务。

“干扰只来自内部——自己的感知。选择不受伤害,你就不会觉得受到了伤害;不觉得受到了伤害,你就不会受到伤害。只有当它让你性情大变时,它才会毁了你的生活,否则,它不会伤害你。”

他希望自己能像岸边的岩石一样,任凭四周波涛汹涌,任凭海浪一次又一次地冲刷,它自岿然不动。

本周,股市行情反复,各个群负面情绪不断,我得记住上面这句话:因自己无法控制的事情烦恼或抱怨是徒劳的……掌控自己的思想和行为,竭诚履行自己的道德义务。干扰只来自内部——自己的感知。希望我的意志也能够像海岸边上的岩石一样岿然不动。

本周实盘

截止到2024年3月15日星期五收盘,上证指数3054.64,深证指数9612.75,创业板指数1884.09,沪深300 3569.99 本周交易无,持仓情况如下

事先声明:本人的财报分析和投资记录主要是为了让自己能够通过持续的输出进而推动学习和复盘,同时也希望能给自己在这接下来的投资生涯留下一个美好的回忆。

所以文中提到的股票和基金,涉及到的买卖交易,均不存在推荐股票和基金的意思。各位亲们切勿模仿操作买卖文中提到的股票和基金。如有模仿,所造成的损失,一概自负哦!!!