在建筑行业整体提质增效的大背景下,绿色建筑发展正当时。中国的绿色建筑经历了试点探索、全面发展、快速推进、提质升级四个阶段后,绿色建筑内涵不断 丰富,相关标准不断完善,初步具备了大范围、高质量落地的基本盘。在围绕“碳 中和”的一系列政策的催化下,绿色建筑作为节能减排的重要方式,其重要性进 一步提升。

根据最新的绿色建筑评价标准,绿色建筑评价得分由 7 项指标加权构成,绿色建 筑分位一星级、二星级、三星级三个等级,分别对应总得分的 80 分、60 分和 50 分,三个等级的绿色建筑均需要满足标准中所有控制项的要求,且每类指标的评 分项不应小于 40 分。

政策催化下绿色建筑将持续受益。经过三十余年的探索和发展,绿色建筑的涵义 已经从最早的建筑节能节水扩展到为人们创造“健康、适用、高效”的空间。从 碳中和的角度来看,当前绿色建筑约有 30 项指标与减碳目标相关,包括优化围护结构热工性能,提升电气设备能效水平,充分利用太阳能等可再生清洁能源。

绿色建筑推广,建筑设计是关键。绿色设计技术未来将继续秉承室内与室外和谐 的理念,持续通过技术手段改进和倡导绿色生活方式降低建筑运行能耗。我们认 为,“双碳”目标下,过去“重生产轻研发,重施工轻设计”的局面有望发生扭 转,建筑设计(尤其是高端设计)的认可度将持续提升。以挪威的 Brattorkaia 能源大楼为例,该建筑采用倾斜屋顶设计,为屋顶光伏面板提供最优倾角,并且 建筑中央设计了一个大的圆形开口,使阳光可以直射进办公室内部。该类建筑电 力产出大于电力消耗,实现了建筑运行的负能耗。随着政策不断加码推动高质量 绿色建筑规模化发展,建筑设计行业将围绕超低能耗、近零能耗建筑,零碳建筑 等领域加大投入,设计环节的创新也有望得到更多的关注。

2018 年新版《建筑设计服务计费指导》明确了绿色节能建筑设计服务的计费标准, 绿色建筑一星/二星/三星的设计服务费用分别计设计基本服务费的 5%/15%/30%, 被动式节能建筑设计服务费用计设计基本服务费的 30%-50%。绿色建筑咨询和设 计服务费用的提升有望增厚建筑设计企业利润,建筑设计环节的价值将获得更加 充分的体现。

在能源转型方面,光电建筑成为实现零能耗建筑的必由之路

光电建筑是零能耗建筑的必由之路。分布式光伏解决了光伏长距离输电难题和储 能难题,有望实现光伏发电的分散式柔性消纳。据中国光伏行业协会光电建筑专 业委员会的统计,截至 2019 年底,全国光电建筑累计装机容量约为 30GW;光电 建筑应用面积占既有建筑应用面积的约 1%。

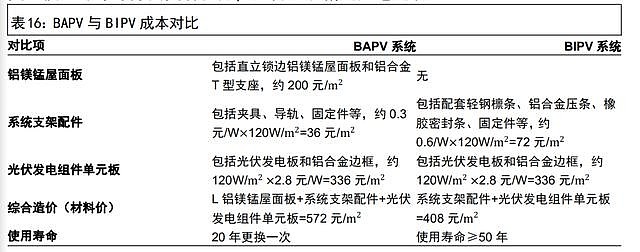

光电建筑按照光伏与建筑的结合形式分为 BAPV 和 BIPV 两种模式。BAPV(Building Attached Photovoltaics)即附着在建筑物表面的光伏系统,也被称为“安装型” 光伏建筑,与建筑物功能不发生冲突,也不破坏或削弱原有建筑物的功能,BAPV 也是对把既有建筑改造成为光电建筑的主要模式。BIPV(Building Integrated Photovoltaics)即光伏与太阳能结合建筑,也被称为“建材型”光伏建筑,他作 为建筑物外部结构的一部分,以建材的形式与建筑物形成整体,既具有发电功能, 又具有建筑构件功能。

BAPV 与 BIPV 互补性强,存量增量市场有望双管齐下。BAPV 可以看作是在传统建 筑的表面(通常是屋顶)加装太阳能光伏板,具有组装方便,改造影响低等特点, 适合用于存量建筑的改造。BIPV 相对而言在新建成本、整体性、美观性、适用范 围、使用寿命等方面更有优势,适合用于新建光电建筑。

从发电规模上来看,根据国家统计局数据测算,2020 年我国存量建筑面积达到 500 亿平方米,按照建筑面积与光伏可利用面积(包括屋顶、可利用外立面、天窗等) 10:1 的比例估算,即存在 50 亿平方米的装机空间资源。在存量建筑改造方面, 按照每平方米装机容量 100W、所有存量屋顶 25%的渗透率估算,则存量改造可带 来 125GW 装机潜力,对应投资额 7150 亿元。在新建建筑方面,2020 年房屋新开 工面积为 19.9 亿平方米,增量建筑市场每年产生 1.99 亿平方米的装机空间资源, 按照所有可利用面积(包括屋顶、可利用外立面等)50%的渗透率估算,每年可带 来近 10GW 的装机潜力,对应年均投资额 406 亿元。

整县推进光伏建筑催化行业需求释放。2021 年 9 月,国家能源局发布《关于公布 整县(市、区)屋顶分布式光伏开发试点名单的通知》,正式公布 676 个整县推 进试点名单。如果在 2023 年底前,试点地区党政机关建筑屋顶总面积可安装光伏发电比例不低于 50%;学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电 比例不低于 40%;工商业厂房屋顶总面积可安装光伏发电比例不低于 30%;农村居 民屋顶总面积可安装光伏发电比例不低于 20%,将会被列为整县(市、区)屋顶 分布式光伏开发示范县。

676 个试点占中国全部 2846 个县级行政区的 23.8%,山东、河南、江苏等农畜业 发达地区成为重点。此次整县推进政策覆盖面广,支持力度大,有望加速光电建 筑快速发展。

总结而言,建筑全过程碳排放占据社会总体碳排放的比重大,建筑减碳成为实现 碳中和目标的必由之路。我们在供给端角度的主要观点如下:

从建材生产使用角度来看,在建材生产环节,碳中和激活建材生产低碳改造进 程。钢材方面,减碳目标叠加废钢周期,电炉钢优势有望释放,“十四五”计 划完成 5.3 亿吨钢铁产能超低排放改造、4.6 亿吨焦化产能清洁生产改造。水 泥方面,替代燃料(使用生物质燃料)、提高熟料利用率、开发碳捕集技术是 最具潜力的减排技术路径。在建材使用环节,围绕“少用”“用好”,城市迎 来规划设计新周期。城市规划设计的重要性与不可替代性将持续提升,城市规 划设计行业将迎来新的发展机遇。

从建筑施工角度来看,装配式建筑是目前实现建筑施工阶段减碳的最有效方 式。政策催化下装配式建筑渗透速度加快,在保障房建设新阶段下,装配式建 筑前景广阔,目标“十四五”时期装配式建筑占新建建筑比例达到 30%以上, 到 2035 年全面实现建筑工业化。

从建筑运行角度来看,在建筑节能环节,绿色建筑设计技术有望更广泛落地应用。过去“重生产轻研发,重施工轻设计”的局面有望发生扭转,建筑设计行 业将围绕超低能耗、近零能耗建筑,零碳建筑等领域加大投入,设计环节的创 新也有望得到更多的关注。在建筑能源转型环节,光电建筑成为实现零能耗建 筑的必由之路。BAPV 与 BIPV 互补性强,预计光电建筑存量改造市场规模达到 7150 亿元,新建光电建筑每年市场规模达到 406 亿元。(节选文章:未来智库)

BIPV相关光伏企业:$隆基股份(SH601012)$ $晶科科技(SH601778)$ $英利绿色能源(YGE)$