#雪球星计划# #2024股东大会调研见闻##2024投资炼金季#

本文是$五粮液(SZ000858)$ 系列文章的第一篇,但老农跟各位领导先不聊五粮液,先来说说整个白酒行业。

白酒是中国传统的蒸馏酒,以其独特的酿造工艺和口感而闻名。中国白酒行业历史悠久,品类繁多,主要包括酱香型、浓香型和清香型等。其中,浓香型白酒以五粮液为代表,酱香型以茅台为代表,清香型则以汾酒等为代表。白酒行业在中国具有深厚的文化根基和广泛的消费群体。近年来,中国白酒行业经历了波峰波谷,特别是 2016 年以后,随着居民消费水平的提高,高端白酒市场需求增长显著,白酒行业呈现出量价齐升的趋势。高端白酒市场规模持续扩大,成为行业增长的重要驱动力。

华通证券将白酒行业从 2001 年至今分为高速发展期、深度调整期、逐步回暖期和重回上升期等 4 个时期:

高速发展期:2001 年-2010 年是白酒行业的“黄金十年”,行业内高速发展,各个地方的口味、文化等差异,使得白酒行业发展保持全国性品牌与地方品牌长期共存的局面,市场呈现出“强者更强,弱者不失”的市场格局。2010 年开始,行业市场竞争格局打开,各白酒生产企业开始进行品牌、渠道与资本的整合,通过改革、重组、资本动作等方式,以提高自身实力及扩大销售渠道,使得白酒行业的竞争变得十分激烈。

深度调整期:2012 年-2013 年,白酒行业受宏观经济的影响和限制“三公”消费及反腐政策的限制,给白酒行业带来了巨大的打击,导致白酒企业收入呈现出断崖式下降。

逐步回暖期:2014 年-2015 年,行业开始转换向买方市场,需求结构转向商务和大众消费者,于是,定制酒、酒类电商等应运而生。2015 年需求逐步回暖,创新型白酒和个性化白酒成为白酒业新一轮潮流,行业发展低谷期转入行业平稳发展阶段。

2016 年以后则又重回上升期。

然而,站在当下的时间点上看,市场仿佛认为白酒行业又开始回到了从波峰往波谷的走向。之前每一次下行周期的理由再一次出现:经济不好、年轻人喝白酒意愿弱、酒精致癌等等。

但每一次,这些原因好像并不会真正阻止白酒行业继续向前奔跑。

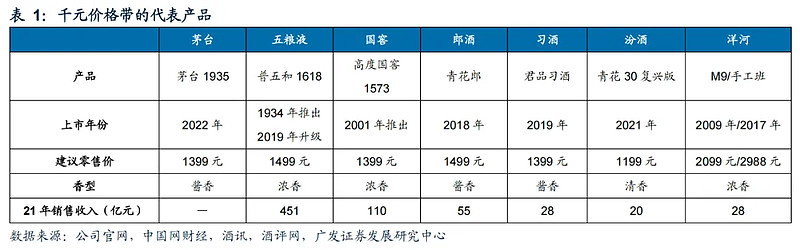

从需求端来看:经济学人智库在《中国消费者 2030 年面貌前瞻》中预计 2017-2030 年我国中产阶级及以上人口复合增速达 9%,因此未来高端白酒潜在消费群体仍将持续扩大;从消费场景来看,千元价格带的消费场景不断扩大,千元价格带向上可以承接飞天茅台的外溢需求,向下可以享受 600-800 元价格带消费升级的红利,需求升级与需求外溢进一步打牢千元价格带的消费基础。此外,随着我国经济高质量发展,虽然人均可支配收入增速可能逐渐放缓,但总体规模仍将持续增长,必将持续推动高端白酒市场扩容。况且高端酒品牌次序改变可能性很低,五粮液作为千元价格带绝对龙头地位稳固。

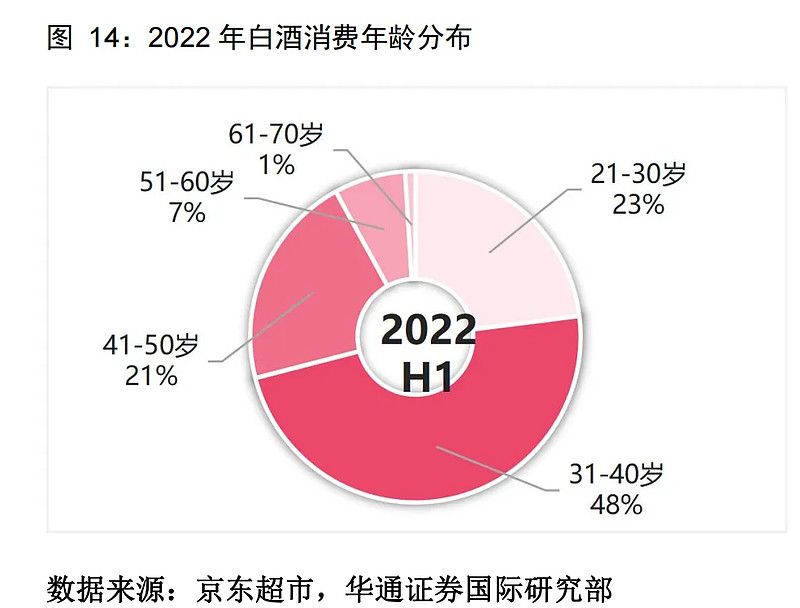

京东超市《中国白酒消费趋势报告(2022)》,数据显示白酒消费群体中 21-40 岁消费者占比超 60%,与市场所担心的当今年轻人对于白酒消费减少的误区相悖。

从供给端来看:根据弗若斯特沙利文数据,我国高端白酒的市场份额已从 2019 年的 26.9% 增至 2021 年的 35.5%;同时,高端白酒销售规模已达千亿,2029 年有望突破 1600 亿元。2025 年中国白酒产业收入规模有望达 9500 亿元,20-25 年 CAGR 达 10.2%。2021 年,中国酒业协会发布的《中国酒业“十四五”发展指导意见》指出,中国酒类产业计划在 2025 年实现酿酒总产量 6690 万千升,较“十三五”末增长 23.9%;销售收入/利润分别达 14180/3340亿元,较“十三五”末增长 69.8%/86.4%,CAGR 分别为 11.2%/13.3%。其中,白酒产业 2025 年计划产量达 800 万千升,较“十三五”末增长 8.0%;销售收入/利润分别达 9500/2700 亿元,较“十三五”末增长 62.8%/70.3%,CAGR 分别为 10.2%/11.2%。

综上,老农并不认为未来一段时间内白酒行业会有很快的衰退,而老农 7 只持仓个股中白酒行业占据两席就是最好的证明。即使未来白酒行业真正进入衰退周期,行业加速出清,那马太效应下红利加速向头部集中,五粮液作为浓香第一酒、千元第一品牌和唯二全国化的白酒,优势将持续扩大,品牌效应凸显。此外,当消费频次降低时,在千元价格带重要的组成部分——商务消费场景下,次高端消费者将在用酒上出现消费升级,普五成为次高端产品的高效替代品,可能会进一步抢占次高端品牌的市场份额。