谁能想到,国内医药IPO集体卡壳能跟国际创新药品牌“第一三共”挂上钩。

6月12日,深圳创业板网站显示,迪嘉药业撤回上市申请,历时一年的IPO之路终止。

2023年6月,迪嘉药业选择“最近两年净利润均为正,且累计净利润不低于5000万元”的上市标准,向深圳创业板提交IPO申请。这次上市,迪嘉药业拟募资6.31亿元,将用于高端原料药绿色工艺产业化二期项目、研发中心建设项目、补充流动资金,以及偿还银行贷款。

彼时创新药企上市步伐已经放缓。迪嘉药业在此节点申请上市,很大原因在于它是一家原料药供应商,避开了“药品销售费用难以解释”这个反腐雷点。

这期间,公司经历了两轮问询,分别在2023年11月和2024年2月递交了回复函。进度还算正常。

但撑到了6月份,依然没逃脱上市失败的结局。

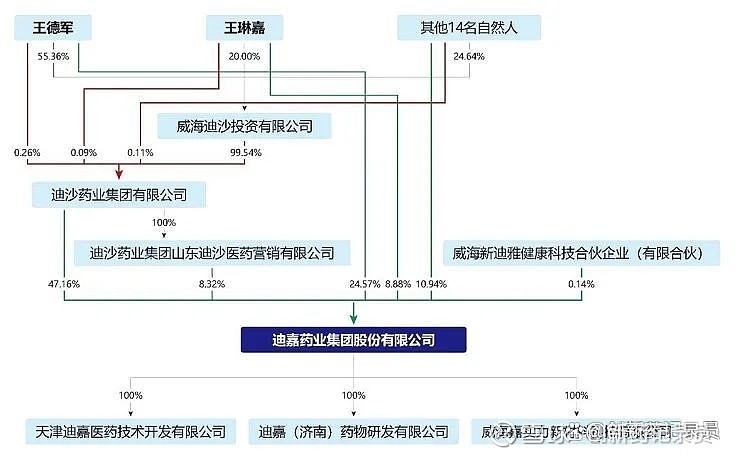

迪嘉是迪沙药业子公司,王德军和王琳嘉父女是公司的实控人。这家山东企业没跳出行业常见的家族企业惯性。

公司的主营业务是原料药,包括肌肉骨骼系统类、心血管系统类、消化道和代谢类、呼吸系统类和神经系统类等,涉及制剂产品都是十分常见的基本药物,都是具有较大市场需求量的品种。

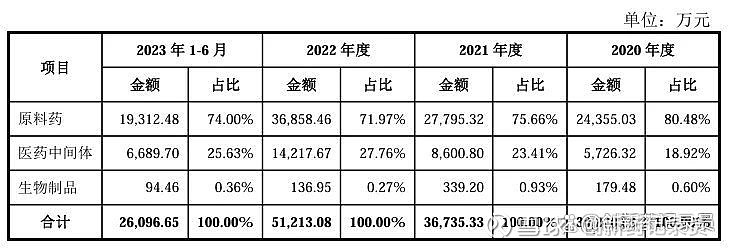

营收结构方面,原料药收入占比超过70%以上,其余为医药中间体。迪嘉在2020年到2022年销售额分别为3.03亿元,3.67亿元以及5.12亿元,快速增长的态势很符合IPO企业的气质。

2023年上半年也有2.61亿元,营收增势有所放缓,但目测能保持2022年水平。

作为一家供应商企业,前五大客户是重要看点。

迪嘉药业的客户排名中,其母公司迪沙药业一直位列榜首,占营业收入比例在10%左右。

关于关联交易现象是两轮问询的重点环节,主要是质疑迪嘉业绩对母公司的依赖,有9种原料药迪沙集团仅向迪嘉采购,无其他供应商。同时,迪嘉给到母公司的7种原料药的价格高于给到其他客户的10%以上,涉嫌母公司帮助迪嘉粉饰利润。

但这也并非个例。

看一下全球龙头企业EUROAPI,虽然已经拆分出来,但其母公司赛诺菲仍然贡献近一半业绩,涉及到的原料药品种也非常多,而且EUROAPI也在和赛诺菲协商提高供货价以抵消明显下滑的采购量。

更重要的是,迪嘉培育出来一个新的大客户:第一三共,而且是原研产品的原料药,这相当于得到了师父的认可。

第一三共生产的洛索洛芬钠片和奥美沙坦酯片在我国享有参比制剂地位,迪嘉向其销售洛索洛芬钠和奥美沙坦酯两种原料药。此外,迪嘉新开发的原料药盐酸甲氧那明已经提交原辅包平台审核,这也是第一三共核心制剂产品所需原料药。

由此看来,第一三共完全有望超越迪沙药业成为第一大客户。

除了关联交易之外,另一个重点问询的环节是企业改制过程中是否存在国有资产或集体资产流失的风险。

迪沙集团最早有 2 名国有股东,在企业改制及股权转让后,2 名国有股东均退出了迪沙集团。

其中,原股东原深实业将其持有的迪沙集团 114 万元出资额转让给迪沙集团工会委员会的过程中,未按规定进行资产评估、评估结果确认、未经履行出资人职责的机构决定交易及核准交易价格。

在回复函中迪嘉解释到,原深实业注销前的股东国投高科技投资有限公司出具意见,认为原深实业系依规签署股权转让协议、未有相关经济纠纷或诉讼。

其他重点问询的环节还包括毛利率、营业成本、固定资产、在建工程以及研发费用等与财务息息相关的关键信息,以及包括董事长在内核心人员离职是否存在争议等敏感话题。

在行业眼中,迪嘉不过是医药融资市场不景气的又一案例。

2024作为一个医药IPO很受伤的年份,已有太多药企的上市之旅被叫停。以6月份的信息来看,过去也才半个月,各大板块的医药企业IPO都亮起了红灯:

6月1日,美康医药软件创业板上市申请终止;

6月5日,锦江电子医疗器械主动撤回科创板上市申请;

6月6日,圣兆药物北交所上市申请终止;

6月9日,微策生物创业板IPO终止注册;

6月13日,云舟生物科创板上市终止……

短期来看,医药企业完成IPO几近成为“不可能事件”,尤其是对企业质地考量更严格的A股。手握创新药企大单的供应商们,尽管现金流不错,上市仍是难。

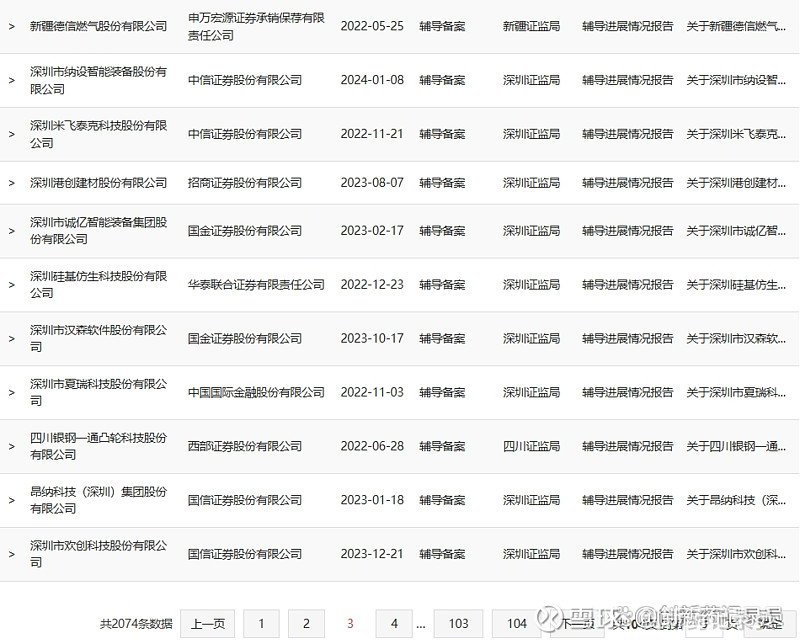

但梦想上市的企业还不在少数。据统计,目前辅导在案的信息超2000多条,除去部分撤回辅导备案的,大多数企业仍是正常进展状态。

也就是说,这些企业仍要奔要向二级市场融资。只不过当下环境不好,前几年完成两三轮融资便能上市的机会一去不回。

他们现在能做的,就是拉长上市辅导周期,熬过去。当下一场上市机会来临时,再一拥而上。

文 | 华义文

记录员 | 李贝塔