一轮反腐风暴刮过,老大哥恒瑞医药怎么样了?这个2023年的热点问题,在2024年得到一些回答。

4月17日,恒瑞医药带着财报走来了。

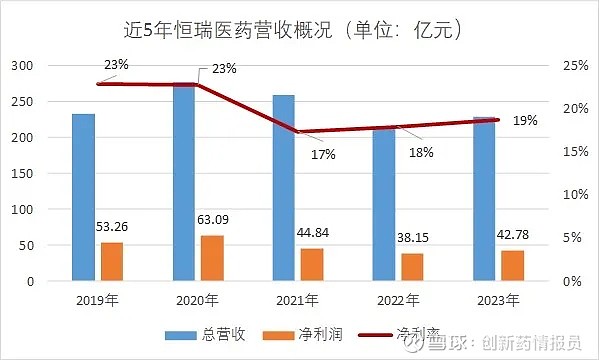

2023年,恒瑞实现营收228.2亿元,同比上涨7.26%;净利润达到43.02亿元,同比上涨10.14%。

从业绩大面看,恒瑞似乎没受医药反腐的影响。但市场对此并不满意。18日,恒瑞医药的股价以跌幅4.6%的结局收盘;19日,恒瑞再度以下跌收场。

近五年来,恒瑞医药的营收之波折,常令股民们感到心绞痛。疫情前那个年营收接连上涨20%的恒瑞,好像一去不回了。

来自恒瑞医药年报披露

以仿制药起家且体量庞大,恒瑞想要在当下这个创新药为王的时代如鱼得水,哪那么简单。

最新的年报可以看出,集采药品的红利期正进一步压缩。如抗肿瘤产品紫杉醇、醋酸阿比特龙,起初进入集采销路不错。但仿制药的竞争很快进入白热化,面对石药欧意、齐鲁制药、科伦制药等企业的市场挤压,恒瑞在多地续约谈判中并不如意。

仅上述两款药,过去一年的营收缩减额达到15亿元。相比之下,或许由于基数较小,新上市的仿制药销售增长较为明显。

创新药方面,恒瑞的成果还算不错。2023年这一块的收入达到106.37亿元,同比增长22%,在总营收中占比46.65%。

这一部分业绩与纳入医保目录密切相关。据恒瑞口径,截至年报,公司在国内获批上市的创新药共15款,其中13款进入了医保。

行业里的人明白,创新药进入医保只是个开始,距离真的送到患者手上还有一段距离。这一段距离的长跑,需要销售团队来推进。由于与企业营收深度挂钩,这成为医药行业典型的灰色区域,也正是过去一年医药反腐的重点。

2023年8月,市场传言恒瑞医药“深圳办公室被端”“数据被拿走”,恒瑞股票快速下跌,即便恒瑞很快进行了辟谣,但市场信心还是很难抢救得过来。

根本原因在于,恒瑞的销售铁军在业内久负盛名,销售费居高不下。反腐力度越大,恒瑞就越难脱身。

但从实际花费上看,反腐风暴似乎没影响到恒瑞销售。2023年,恒瑞医药销售费用支出75.77亿元,同比上涨3.12%。

花销没有下降,反而略微上涨。

按照恒瑞划分的类别来看,学术推广、创新药专业化平台建设等市场费用花费最高,支出38.77达亿元,在销售总费用中占了一半。

这还是已经优化了的结果。2019年时,仅“学术推广”这一项,恒瑞就花了75亿元。这几乎相当于2023年恒瑞销售的总费用。

与此同时,差旅办公费、会务费在开始抬高,从上一年的5.5亿元,增长到10.38亿元,翻了近一倍,在销售费用中占比13.7%。不论是花费数额,还是销售占比,都达到了五年之最。

而对内的销售团队职工薪酬与福利费用在逐步下降,这源于销售人员数量在持续减少。2020年这块员工有17138人,到2023年时人数已下降至9134。粗略计算,员工的平均所得变化不大。

变化的是公司对于未来营收点的期望侧重。据恒瑞披露,公司将会增强医学及市场专业化人才团队力量,进一步减少一线销售人员;其次,公司还将构建科学发展部,探索研发销售双向赋能的联合工作机制。

这样看来,减员还会持续,研发到销售的转岗或将成为转型趋势。

医药反腐的力度加大,迫使恒瑞医药加快调整自身。压力之下,滋生众多不稳定因素,如企查查显示其纯销售子公司江苏科信医药近几年的劳动争议增多,药品的商业化进展难免也要受到影响。

风浪在变,大船掉头。二级市场越发倾向远观恒瑞,也就不足为奇。