资本市场上最神奇的公司之一,曾号称“可能永远不会盈利”的百济神州,竟然快要翻身了。

2月26日晚,百济神州在A股、港股和美股同时发布了2023年财务数据,公司总收入达到174亿元,经营性亏损收窄33%,实际扣非净亏损为96.8亿元。

这份报表要是放在其他公司,估计董秘都要连夜处理舆论危机了。但在百济神州,却是不多见的好消息:营收同比增长73%,净亏损几乎下降到2019年商业化前夜时候的水平。如果维持这样的趋势,百济神州的高营收增长和平稳的成本增加之间的剪刀差会越来越小,

▌极有可能在2024年实现盈利

百济神州做的事情其他企业真的学不来,只能算时代的红利。

1

百济神州2023年基本实现了中美两地的收入一边一半,而且过去一年里美国市场的比例在快速增加。

这是不少国内biotech梦寐以求的销售格局。

2023年,随着中国出海品种逐渐增多,中美药价的巨大差距让不少国内药企酸得很。可以很明显看到的是,去年下半年开始有关“创新药进院难”的讨论逐渐被争取“创新药定价自主权”所取代。

不少biotech认为,大凡中国药价能高一点,自己就能挺过创新药寒冬。

令行业没想到的是,国家医保局在去年12月突然放开门户,表示只要企业自认为产品足够具备创新性,定价可以放宽,而且最多5年都可以不来跟你砍价。当然前提是不进医保。

官方态度很明确:如果药品真的有创新性,美国可以卖高价,中国同样也可以卖高价。

难题抛给了中国的创新药企。可以看到,定价新政出台之后,资本市场医药板块并没有太大的动静。上一个十年里,医药创新从夹缝中生存到遍地能捡钱,经历了一轮泡沫繁荣。这个行业的参与者都清楚,

▌中国有几个创新药配享这红利?

百济神州诞生在一个可以摸石头而不用过河的美好年代。如果不是花大代价做头对头试验、组建美国销售队伍,光是融资拿到的700亿肯定是吃不完喝不完的。要是再买点英伟达、日经225ETF之类,实现股东回报也不在话下,绝不会遭来那么多的口诛笔伐。

但是百济神州选择了一条最难走的路。当年公司认准了明星药物伊布替尼并不太完美,BTK抑制剂这个品种还有提升的空间,就决定放手一试。

从立项到2023年泽布替尼销售额超过13亿美元、跨入blockbuster序列,百济神州用了12年时间、花了几百亿元人民币,只为了证明了当年自己的猜想。

如今的泽布替尼已经站到了此前中国产药物从未达到过的高度。回望那些走过的路、烧过的钱,还有哪家中国biotech会有这样的勇气?或者说,市场和资本还会给谁这样的机会?

应当看到,泽布替尼距离登上全球药品销售百强榜尚且还有不小的差距,现在充其量是拿到了仰望星辰大海的门票而已。

何时会有第二个blockbuster,谁也不知道。

2

百济神州看似每招每式都耍得大开大合,让不少人觉得这家公司破绽实在太多,一击必倒。没想到这些年打下来才发现,反倒是百济神州中路守得最紧。

biotech就像小时候做的奥数题:一个大水池一边开着水龙头,一边排着水,问什么时候能灌满池子。外界看到的百济神州,只是一边灌水一边排水的荒谬景象,

▌从未想象过水池最终装满的样子

2023年,中国创新药企最大的变化就是降成本。无论是被舆论津津乐道的BD热潮,还是一些企业默默地砍管线,其实都是在销售和研发两端降低成本。闷头搞了多年“创新”的biotech终于意识到,自己没法支撑两线作战。

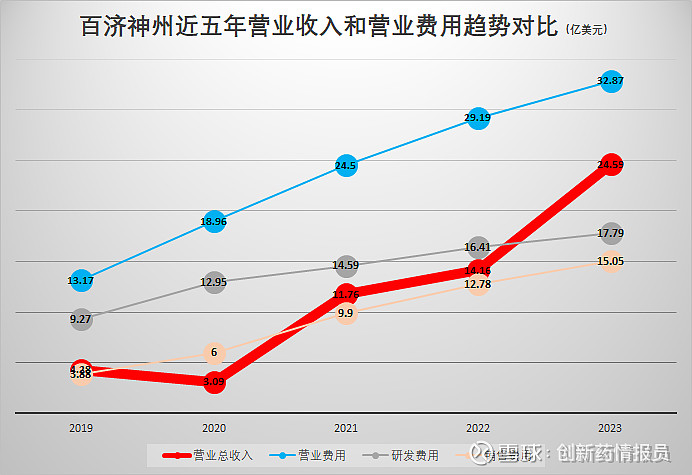

百济没有管这些,不仅研发在继续增加投入,销售费用增长也不低。但可以明显看出,营业收入增加近75%,各项成本增加13%。被诟病的开支过大问题正在随着营收的快速增加而被逐渐摊销掉。

过去6年里,百济神州的经营成本增速逐年降低。百济的研发支出一直保持在高位,几乎没有停止过烧钱。经营成本增速放缓的关键是销售费用增量减少。在美国从零启动打造销售团队,要花费的代价可想而知。如今,百济全球销售格局基本形成,费用增量逐步减少在情理之中。

如果维持这样的趋势,只要2024年百济营收增长达到40%以上,也就是年收入超过35亿美元,就可能实现全面盈利。

年收入35亿美元几乎达到了中国工业型医药企业年收入的天花板,而且百济神州还会有烧钱“炼”出来的新药逐步上市,收入的上限还有可能进一步提高。

在那个放水的奥数题里,池子最终能不能装满,众位biotech老板心里多少是有点数的。或许有的人只想浑水摸鱼,压根没想过等到水池装满那一天。

百济神州的第一缸水眼看就能有装满的趋势,过去十年里,百济贯彻fast follow模式取得了成功,但很明显近几年能follow到的品种越来越少了,first in class又不是那么容易出。

未来的百济神州还能靠什么更进一步?这个问题是该好好思考的。

时势造英雄。如果未来有一天百济神州真的泯然众人了,或许还不是什么大事。最该担心的是我们当前的医药创新环境,可能根本容不下第二个百济神州。