一、财务摘要

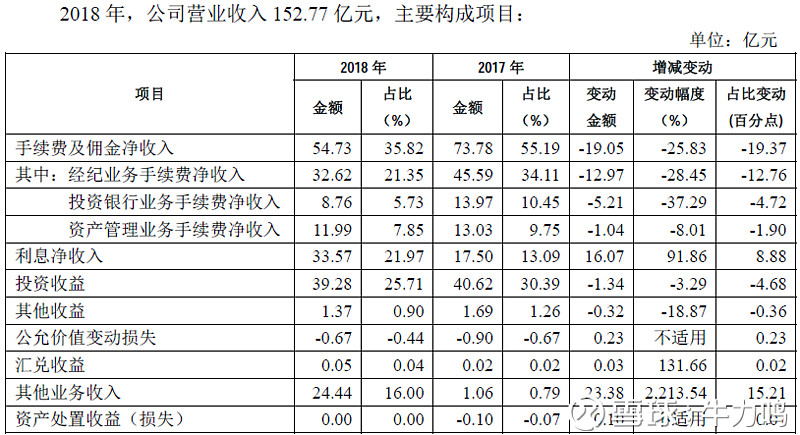

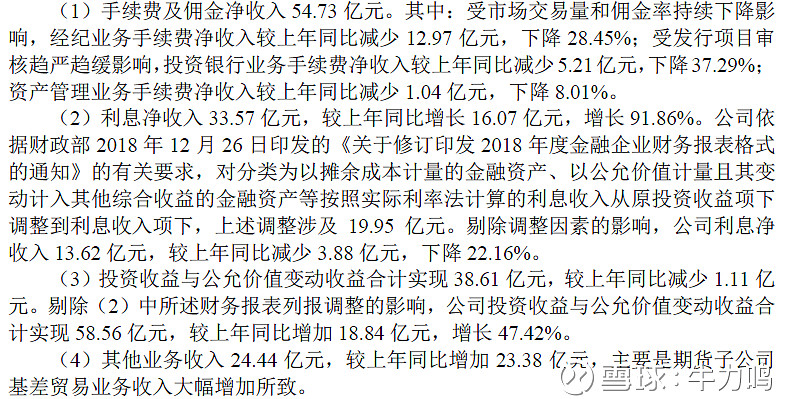

盈利整体同比下降,虽然营业收入大幅增加,但营业成本也大幅增加,净利润下滑。所有者权益大幅增加,是非公开增发补充子公司(主要是申万宏源证券)注册资本,资本公积大幅增加所致。

二、主营业务

三、收入支出结构

(一)、主营业务结构

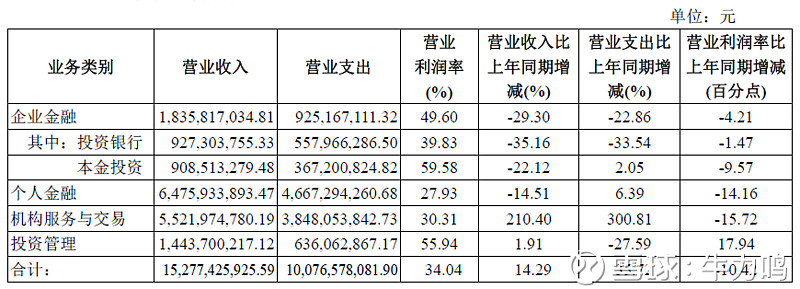

(二)、分业务类型细项

收入分析:

相比2017年利息净收入和投资收益应该算成一起,同比是明显增加,投资业务表现良好。

其中利息净收入中,买入返售金融资产利息收入中,股票质押回购利息收入中增加了18亿,增幅约180%,相比其支出增幅近5亿,也是大幅增长。

另外主要是交易性和可供出售金融资产收入较多,不是本金投资,本金投资收入同比下降,而是交易性、可供出售等取得收益的增加。这块不是本金投资是不确定具体对应哪几块业务?感觉还是固收相关业务。

其他业务收入大增,主要是期货子公司贸易,成本抵消,毛利很低,影响忽略不计,所以2018年收入大增是虚的,利润表现落后于2017年。

支出分析:

营业支出中,占比最大的管理费变化不大,其他业务成本和上文贸易的其它业务收入变化也不大,注意信用减至损失的6亿元,主要是买入返售金融资产减值。2017年信用减值为0,但2017年资产减值损失有4.3亿,2017年的资产减值,占比最大是可供出售金融资产减值,其次就是买入返售金融资产减值。

买入返售增加220亿,主要是股票质押回购、债券的质押和买断回购,虽然同比都大幅增加,但债券的回购一般不会减值,期限都很短。主要是股票质押回购才暴露减值。2018年比2017年减值准备增加了4亿。截至2018 年末,公司股票质押融资余额436亿元,较上年末增长35%。在附注诉讼中,3笔案例金额就合计近4亿,案例中另有中科建设3亿元信托贷款违约。

四、总体感觉

受股市负面影响,2018年经纪业务收入和股票质押风险暴露都对其盈利能力大打折扣,当股市回暖时,股权相关的业务盈利能力弹性应该较大。但是固收及其他非股权投资业务弥补了公司的业绩。综合来看公司业务还是比较全面和稳定,业绩下行有一定支撑,整体券商业务火热,业绩有大幅反弹的空间。