正方观点:

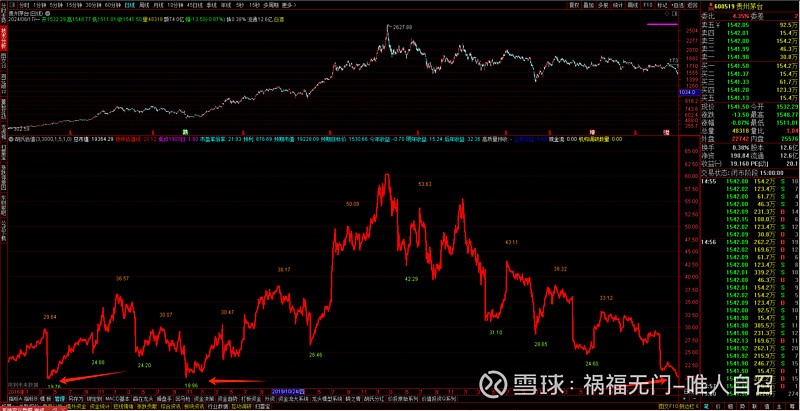

上图的贵州茅台2016至今的走势图,下图是对应的动态市盈率。

今天的收盘的时候,是20倍的PE。

可以看到,最近8年的走势中,20倍的PE的位置,是茅台估值调整的地点,到了这个点位,后面就跌不动了。

假如未来茅台能够维持过往的竞争力,护城河,定价和成长速度,至少从PE的角度来说,当下的位置是到相对低点了。

——————————————————————————————————————

反方观点:

那么,潜在风险是什么呢?

第一个风险点,就是茅台究竟会不会《消费降级》,从而没法维持之前的销量,这也是大家争论最多的观点。

如果这一点成立,未来茅台的护城河不再,没法维持之前的销量和净利润率,那么未来大概率就会遭受戴维斯双杀,一方面业绩恶化,一方面没法维持高估值,从而股价重挫。

第二个风险点,是最近的黄牛QY事件,叠加上房地产房住不炒失去金融属性崩盘,万科这种优等生都去走廊罚站,人们对于“去金融化”有了深刻的了解和预期。

失去了金融升值外衣,究竟一个产品能够跌多少,房地产已经给出了答卷。

在这种预期之下,茅台是否会成为下一个去金融化的产品,就是当下茅台暴跌的主要因素。

——————————————————————————————————————

个人分析,仅供参考:

其实我个人对于茅台的反方观点,觉得要逐条分析可能性。

逻辑一:房地产大环境恶化会导致茅台业绩恶化

个人判断,房地产下行周期没有带动茅台业绩恶化。

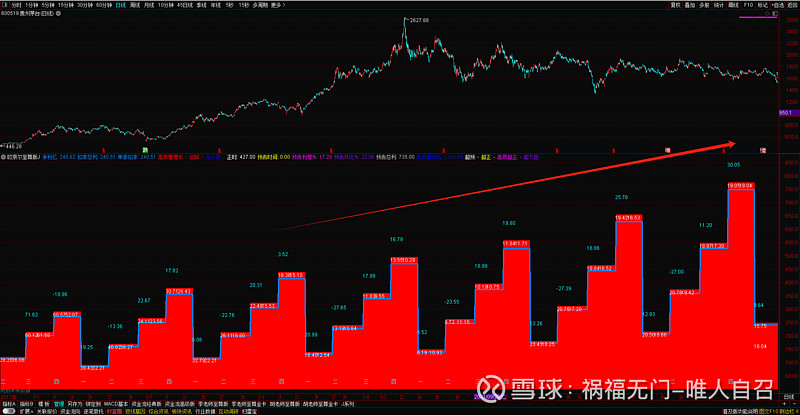

为什么这么说呢,因为大环境恶化也不是今年才开始恶化的,房地产(以万科A作为参考)自从2020年利润见顶,已经连续下跌了好几年了。而茅台今年一季度的营业收入从去年的387亿提高到了457亿,净利润率基本没啥变化,带动净利润也是同比大增,从207亿提高到了240亿。

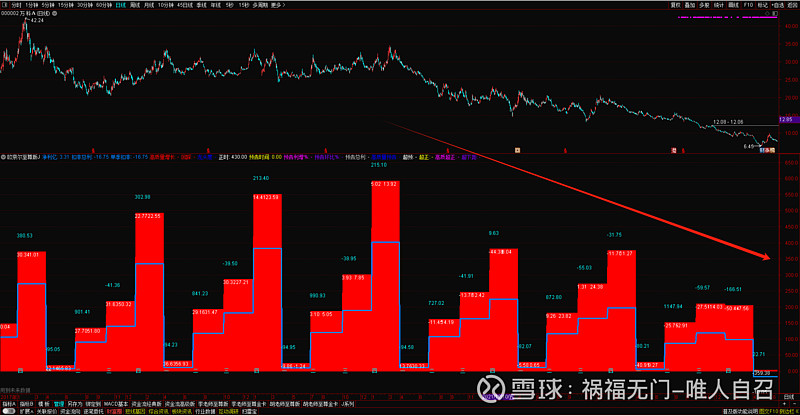

如果说房地产去金融化带来的下行周期会影响茅台,那么万科A 2020年业绩见顶之后一路下滑,茅台也应该同步下滑。

但是实际上是,茅台业绩这几年稳定上涨,没有受到丝毫房地产的冲击。

如果按照大家收入减少茅台酒没人喝的逻辑,那业绩之前也该体现出来了。

如果按照房地产去金融化传导到茅台的逻辑,那业绩之前也改体现出来了。

贵州茅台的利润

万科A的利润

既然茅台的业绩在房地产的下行周期中表现的如此坚挺,就可以排除地产恶化带来的幅面影响。

逻辑二:茅台黄牛事件

“撸茅”产业的链条如下:大批撸茅的散户在茅台官方平台,以1499元的价格抢到平价茅台后,每瓶加价500元,以2000元的价格卖给黄牛;而黄牛再加价400元左右,以2400元的价格批量卖给电商平台;电商平台的商家则加价200元左右,以2600元的价格卖给终端客户。

这次事件的核心是,电商VS黄牛。目前端午节价格低到黄牛受不了了,要批量出货。

这件事儿短期会影响公司的股价的波动,但是个人判断,茅台官方手里是有大量现金储备的,每股未分配利润有156.86元,如果茅台酒价格真的打的低于他们心里预期,拿出部分资金做茅台酒的回购也不是没有可能。

后面的公司的二季报是这件事儿的判定核心,如果业绩能够继续维持过往的增速,当下其实就是一个不错的估值低点。但是如果二季报出现了业绩显著不及预期,那么就要真的小心了。

去年第二季度扣非净利润是151.69亿,今年一季度同比增长15.75%,今年二季度单季度扣非预期在175.58亿附近。

预期利润上下波动范围:166亿-184亿。

在这个范围内应该算是平稳度过利空预期了。

——————————————————————————————————————

本人对茅台后续继续关注,特别是二季报正文,文中观点不构成任何投资建议。