今天收盘价26.92元。

成本16.52元,收益率64%。

本篇主要针对最新的四月份产销数据做出二季报的净利润预估,如果有想看过往分析的可以关注后阅读专栏历史文章。

————————————————————————————————————

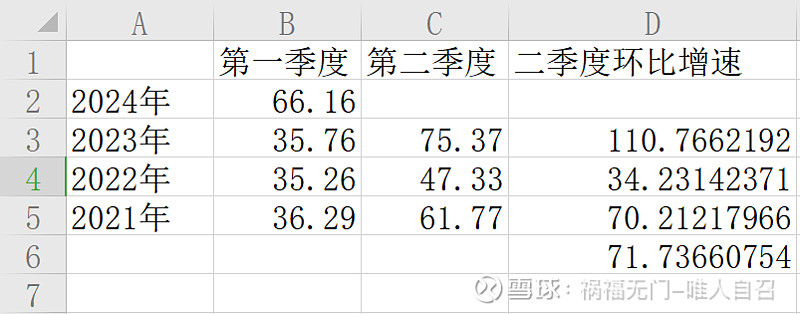

《最近三年,宇通客车第二季度营收环比增速》

宇通客车每年一季度是营业收入和净利润的洼地,净利润率是当年最低,同时营业收入也是当年最低。

汇总一下最近三年的数据。

可以看到,宇通客车2021-2023年,第一季度因为过年的原因,普遍都是营业的淡季。

到了第二季度之后,营业收入相对于之前有了显著的增加。

下限是34%,上限是110%,差距较大。

为何会如此呢?

首先,每年2月份过年的时候,公司因为上下游放假的原因,产能只有其他月份的20%-30%,那么一季度三个月,实际上只能算是2.25个有效工作月。

3/2.25-1=33%。

这个是2022年34%营收下限增速的由来。

那么为何23年营收会大增到110%呢?

这是由超额的爆发式的订单量大火带来的,这种情况不排除今年会延续。

预估,二季度的营收增量环比下限是33%,上限大约是70%左右。

——————————————————————————————————————

《四月份产销数据估算》

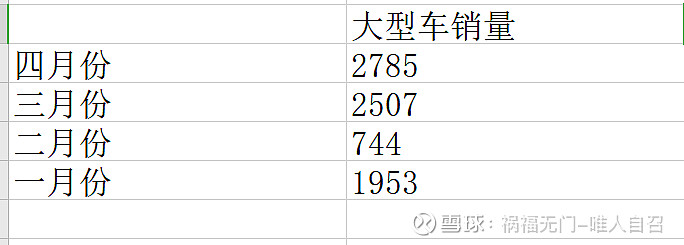

宇通客车今天公布了4月份的产销数据。

其中主要关注大型车辆的产销数据,这个是目前利润贡献的大头。中型轻型忽略。

可以看到,二月份是产量的淡季,产能很低,三月份开始回暖,四月份开始持续上行。

目前四月份的产能数据是2785辆,创了新高。

如果4-6月份能够达到平均值2800辆的话,那么二季度大型客车总和销量是8355辆,相对于一季度5204辆的环比增长率是8355/5204-1=60.5%。

符合之前的推断。

预计二季度的营业收入增长在60%附近。

——————————————————————————————————

《净利润率的变化》

翻看过往三年的数据,发现每年第一季度不仅营业收入是每年最低的,毛利率和净利润率也是最低的。

从上图可以看出,二季度的净利润率和毛利率相对于一季度也会有一定的上升。

因为2024年一季度的净利润率已经达到历史峰值8.63%了,个人预判二季度的净利润率上升幅度有限,预估给个10%吧。

上涨幅度:10/8.63*100%-1=15.8%

——————————————————————————————————————

《二季度净利润与其他值预估》

由上面两个可以算出,二季度营业收入预期增速60%,净利润率增幅15.8%,净利润预估环比增长1.6*1.158%-1=85.28%。

一季度的净利润是5.71亿。

二季度预估是10.58亿。

2024年全年利润预估:35亿。

2024年分红预估:10派20元。

2025年分红预估:10派25元。

2026年分红预估:10派30元。

潜在影响因子:

1. 四五月份客车销量因子偏离正常值。

2. 净利润率因子偏离正常值。

后期会针对每个季度的客车销量做出净利润预估修正。