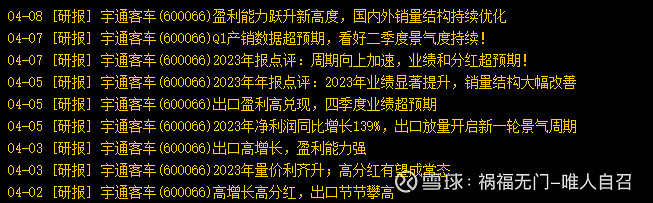

今天宇通客车又创新高了,收盘价22.67,我的介入成本是16.52,目前收益率37%

这个收益率反正作为一个普通人我已经满足了。

本文复盘一下宇通客车的投资逻辑。

———————————————————————————————————————

《分红性》

宇通客车最早进入我的股池是在分红逻辑里选的。

我做了一个全市场的分红率排行榜,在前100的票里选。

那么在分红率的基础上,我是想做一个分红率+的思路。

什么是分红率+呢?

第一,分红率+成长性。

第二,分红率+低估值。

分红率高的票整体有这么几个特点,第一成长性普遍偏弱,能够有利润30%左右的年化增长已经是超级牛股了。第二是估值比较合理,里面充满了机构和研报,被大量资金死死盯着,一旦便宜了就会立马被低吸,抗跌能力很强,不容易买到便宜的价格。

在一个成长偏弱,估值合理的标的上,就比较难以取得超额收益率,但是作为长期的配置其实还是不错的。

于是按照这个思路,我开始翻股池。

格力电器,分红能力不错,大概每股分红预估能有2-3元,股息率大概有5%以上,成长性偏低,估值大概PETTM 7-9.6倍之间晃悠。

江苏金租,分红能力不错,每股大概0.35元,对应股价4.5元,股息率7.8%附近,成长性年化10%-20%,PETTM 6-8.5倍之间。

……………………

这么一只只翻过去,也是在收录一批批自己看好的标的。

宇通客车为啥吸引我呢?

因为这个公司分红是真的果断啊。

明明一整年都没利润,也要拿未分配利润来回馈股东,股息率过往能给到4.6%——6.7%之间。

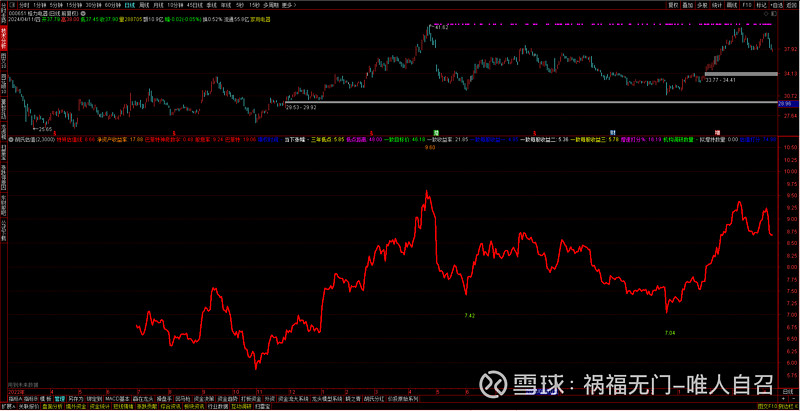

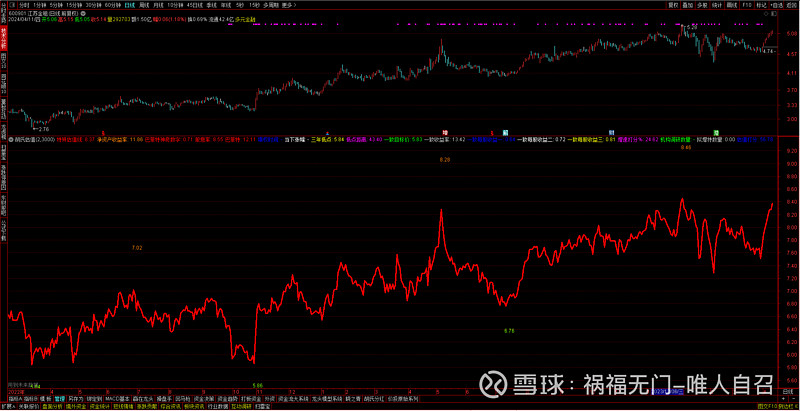

公司业绩从逆境中一路杀出来,毛利率和净利润率也是回到历史高点的区域。

当时我就计算,如果介入价格16.52附近,大概能有多少股息率。

公司当时账面每股未分配利润是2.85元,年度盈利能力大约是0.82元,历史上分红模式有四种,10派3,10派5,10派10,10派15。

三种分红模式中,我之前的文章写过,10派5是保底,10派10是皆大欢喜了,10派15就是超预期了。

如果10派5元,大约有3%的股息率。

如果10派10元,大约有6%的股息率。

如果10派15,大约有9%的股息率。

我当时买的时候是2月份,股息派发是在4月份,所以主要以预估为主。

预估是10派10,6%的股息率,能给到这个收益我已经很满足了。

但是我其实心里觉得是有可能10派15的,因为公司账面上2.85元还有,并且公司并不会留存太多账面收益率,连续亏损的几年都是超额派发,所以就赌10派15。

连续亏损的年份都在10派10,那2023年这么大的扭亏为盈会不会直接来个10派15的大红包呢?

为什么这么看重分红呢?

因为分红高了,就会有大量机构来调研。

机构调研完了之后,就肯定会给研报。

中国是没什么做空机制的,所以研报绝大多数都是给与买入或者推荐评级。(如果开始不打算给这种级别的评级,也就不会去调研了)

机构调研之后,都是对应着大量资金的关注和入驻。资金入驻会带动股价的上涨,股价的上涨会带动关注度进一步提高,行程一个正向的自我循环和强化过程,直到业绩不再维持高增速,循环结束。

那么机构调研一般是在4-5月份,所以我2月份埋伏进去,是有一个提前量的。

之后,果然,随着年报和分红预案的公布,大量机构开始调研和给与买入评级,推动股价进一步上涨。

招商证券,东吴证券,国海证券,国联证券,国信证券,平安证券,中金公司,华泰证券。

券商的重点关注,推荐,都会形成正向自我反馈。

——————————————————————————————————————

《成长性》

股息率算完了之后,我开始琢磨公司的成长性。

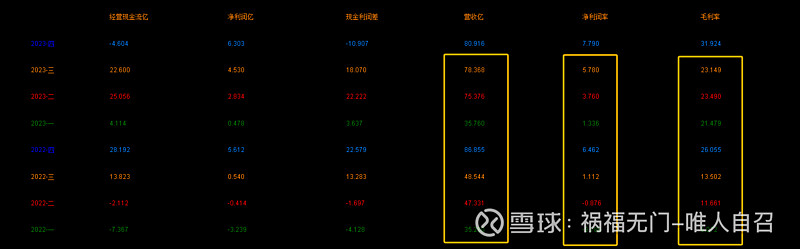

其实在几百只股里,按照成长性来说,宇通客车的成长性属于第一梯队那一档。他本身的利润有接近同比300%-460%的增速。

这个业绩增速背后是公司找回了属于自己的盈利模式,净利润率和营业收入持续大幅度提升带来的。

深入研究后发现,海外汽车销量增加是宇通客车提高净利润率和毛利率的核心。

洋人的钱嘛,DOLLAR。

国内毛利率23%,国外毛利率32%。

那么车这一块能依靠国外市场走多少个季度的业绩增长其实是未知的,所以我只能重点关注公司的研报,预告,业绩正文,每个月的产销数据,这些是影响正向循环能否持续的核心。

从宇通的盈利模式来看,他在2023年Q3展示了不俗的盈利能力,毛利率23.14%,净利润率5.78%。这个盈利能力已经很不错了。

相对于传统车来说,客车这个赛道,不卷。

卷王比亚迪的是21%的毛利率,5%-6%的净利润率,其余的车企不少连3%都达不到。

之后宇通客车Q4更是交出了一个让市场振奋的答卷:Q4季度31.92%的毛利率,7.79%的净利润率。

以这种业绩质量来看,公司的成长性是有保证的。

此外,宇通客车还有一个经营模式的特点,那就是每年一季度其实是业绩的洼地,二三四季度才是销量和净利润率的爆发点。

这种业绩结构其实有利于股价的上涨,人们会对二季度的预期更加乐观,这种乐观会给与市场更长的上涨周期。

——————————————————————————————————————

《订单情况与2024年一季度利润预估》

从12月份的年终来看,宇通客车扣非同比利润增长中,占比最大的来源是大型客车销量的增加,以及海外订单的增加。

在利润分析中,我会把轻型客车的分析剔除掉,主要是销量低,营收占比少。

中型客车是黄金,大型客车是印钞机,生产的越多越好。

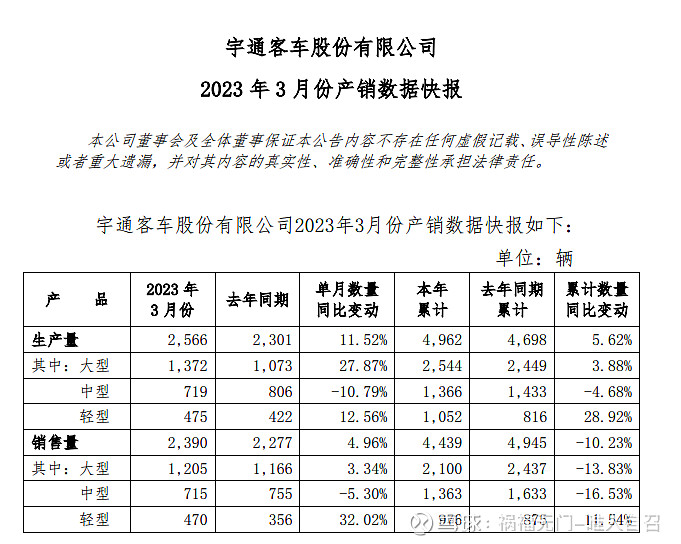

2023年底,单月数据,12月份的时候,大型车产量2319台,中型车1393台。

2023年四季度,大型车产量5628台,中型车产量3412台。

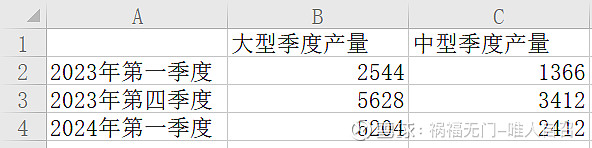

上图是2024年3月份的产销数据快报。

2024年一季度,大型车5204台,中型车2412台。

月产量大型客车2507台,中型1164。

上图是2023年3月份的产销数据。

月产量,大型车1372台,中型719台。

结论:

2024年1-3季度的来看,大型车是Q4的92.5%,中型车是70.7%,预计利润应该在Q4的80%-90%之间。

2024年Q4季度扣非是6.3亿,那么2023年Q1扣非预计在5.04-5.67亿之间。

加上8245万的政府补贴,2024年一季度总利润大约在5.86-6.49之间。

重点:

需要注意的是,二月份因为过年,基本上销量很低。

整个二月份大型车产量只有744辆,产能大约只开了30%。

正常来看,剔除掉节假日,每个月大型车的产能在2000辆以上,那么基本面就还好。

当然能超过这个值自然是多多益善了。

4-6月份是生产大月,预计二季度的环比会相对于一季度持续增加。

2024年扣非净利润盈利预估:30-36亿。

——————————————————————————————————————

《后期走势预估》

当下总股本:22.1亿,全流通。

当下市值501亿。

当下价格:22.67元。

普通预估:

给与20倍的PE来看,30亿利润,宇通客车的市值在600亿附近。

600亿市值对应的目标价:27.14元,还有19.7%空间。

乐观预估:

给于25倍的PE来看,30亿利润,宇通客车的市值在750亿附近。

750亿市值对应目标价:33.9元,还有还有49.5%的空间。

——————————————————————————————————————— 感谢你的阅读,如果觉得有帮助可以点个赞。

专栏有其他价投文章可供阅读,可以关注后自行翻阅。