23年底,获得一笔大的资金(小几千万级)因此开始构建基于全球视角的投资组合,投资的目标只有一个,可以用收益完成下半生的衣食。目前已经过去半年,特此记录上半年的成绩和感想。和大家一起交流讨论。

2024年上半年投资报告

1.总收益及持仓分布

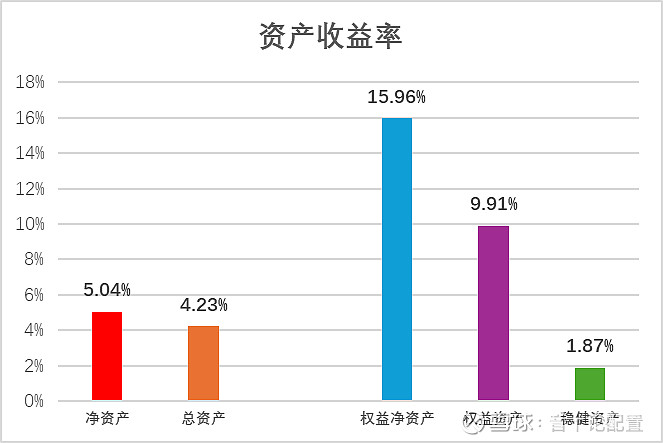

上半年账户净资产收益率为5.04%,对应的总资产收益率为4.23%。其中权益资产的净资产收益率为15.96%,权益资产的总资产收益率为9.91%。权益资产目前为1.61倍的杠杆。稳健资产半年收益率为1.87%(年化3.74%)。

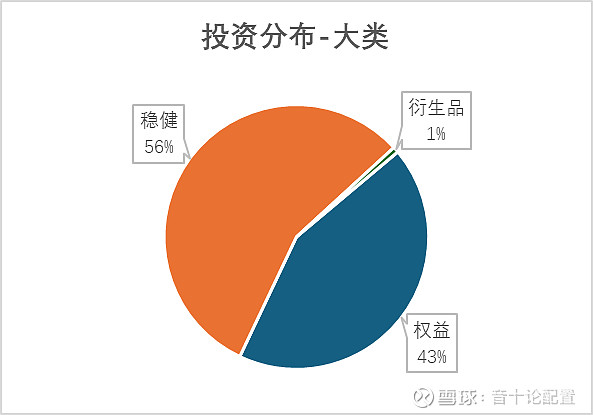

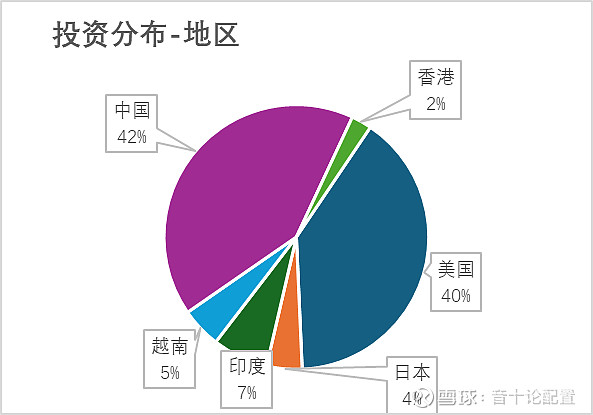

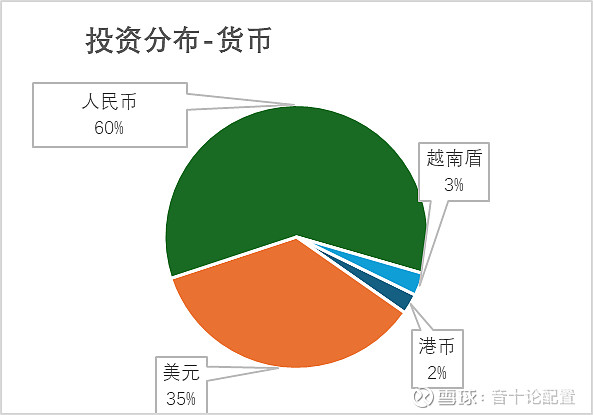

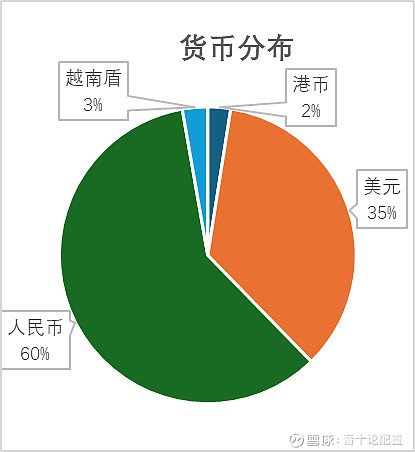

从资产大类来看,稳健类资产与权益类资产配比为56%对43%,从地区投向来看,中国和美国合计占比82%,其余市场为18%。从货币分布来看,60%的资产仍然以人民币计价,35%的资产以美元计价。其余货币5%。

更细分的权益、稳健、货币的表现下文详述。

2 权益资产分析

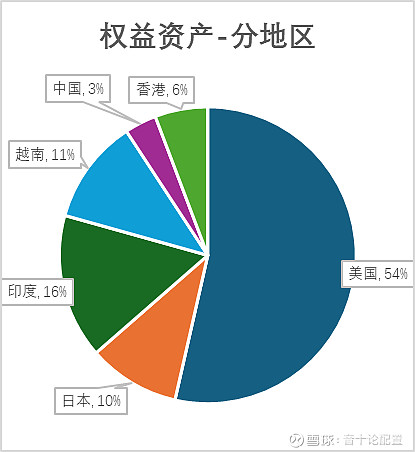

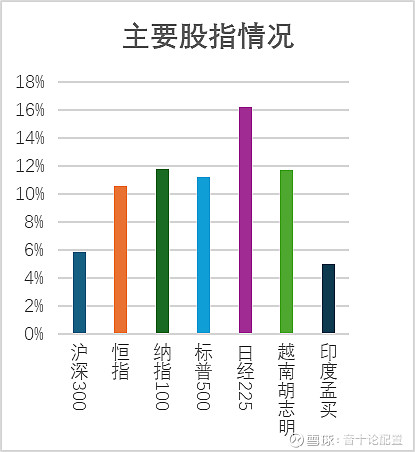

权益资产占总资产的43%,而权益资产中超过一半(54%)投向了美国市场、印度与越南合计27%。日本10%。对比全球股指上半年的表现情况,日经涨幅最高16%,美股与越南均为11%,恒指10%,中国和印度垫底。

2.1 美股市场分析

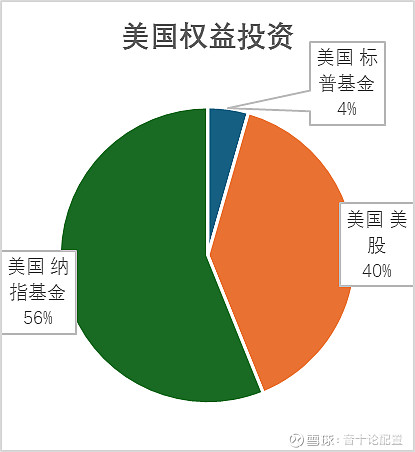

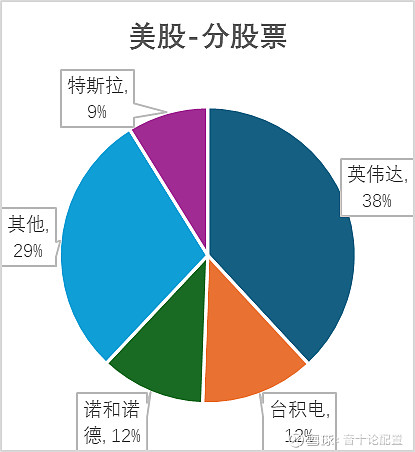

美股主要以被动投资为主,纳指被动投资占到总美股的59%,标普5%。而股票直接投资中,英伟达目前为最大持仓,英伟达今年以来涨幅过大,拉高了持仓占比。其他股票投资,则主要跟随ARK方舟基金,此策略去年效果较好,而今年则亏损较大, ARK目前的投资策略,美股目前表现好的股票多为大盘股,小盘股策略收益不高。因此目前持仓盈利的股票可以撤出,转投纳指BIG7,或其他优质大盘股。

AI与芯片

英伟达($英伟达(NVDA)$ )公布季报后,再次好于市场预期,因此判断,未来3个月的无论是英伟达还是纳斯达克市场均不会出现较大的下调风险。AI作为目前市场的主逻辑,仍可超额配置,市场短期仍然处于炒作铲子的阶段,无论是CUDA还是芯片算力,英伟达均存在较强的护城河。而实际应用缺乏重量级的变现,也没有应用类的明星股。同时也可关注AMD的替代效应。

而台积电,作为AI产业链基建中的基建,仍然可以继续长期持有台积电,当前没有显著的风险。

电动汽车

随着欧美大举退出电动车领域,电动汽车在全球范围内的衰退超预期提前到了,另外市场对AI的热衷,双重因素对于特斯拉(TSLA)的股价形成双杀,如果下半年特斯拉仍然没有重量级产品发布,则下行风险不改,需要采取更加谨慎的态度来看待。

医药科技

司美格鲁肽作为近年来最大的明星药品,上市及巅峰,一路推高股价。随着GLP-1和GIP双受体药物的面世,后续减肥药市场仍然前景可观,同时可以将诺和诺德(NVO)的部分头寸移至礼来(LLY),确保NVO的替代风险。

2.2 港股市场分析

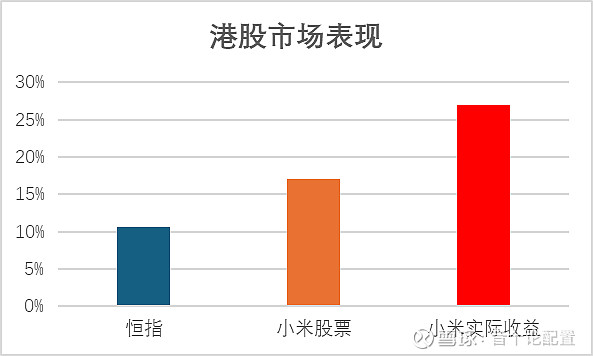

维持一直以来的观点,港股市场投资价值不大,唯一的投资亮点仅有$小米集团-W(01810)$ 。目前港股市场仅持有小米,小米的涨幅高于同期的恒指变现,同时经过反复操作小米股票,获得了较好的超额收益。小米汽车24年处于产能爬坡期,可以保留小米股票,但是需要警觉港股的系统性风险,以及上文提到的全球电动汽车衰退的大环境。

恒指4月份一波的上升行情,判断是日元汇率暴跌,资金出于避险考虑的移仓。新加坡市场距离亚洲金融中心的建成仍有较大差距。因此避险资金仍有对港股诉求。如果下半年日经指数重启拉升,恒指存在快速回落的风险。

2.3 新兴市场分析

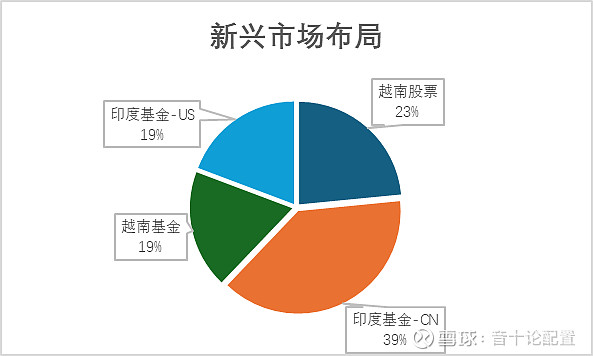

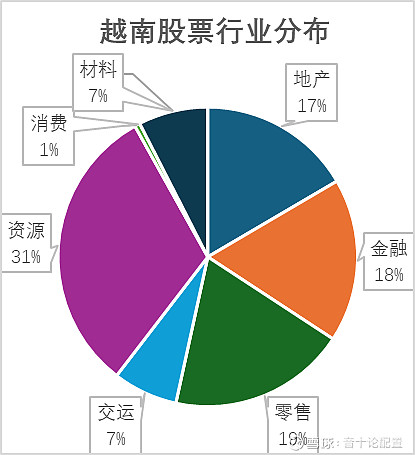

“一鲸落万物生”,乐观看待亚太新兴市场,重点关注越南和印度,越南和印度仍无论是人口还是资源均有较好的潜力。仍可以加大投资。目前印度与越南的市场的当前配比为6:4。

越南市场

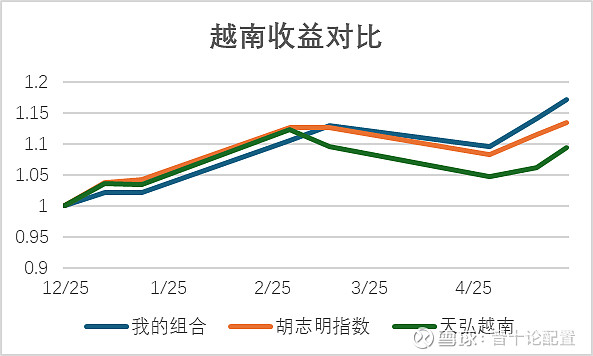

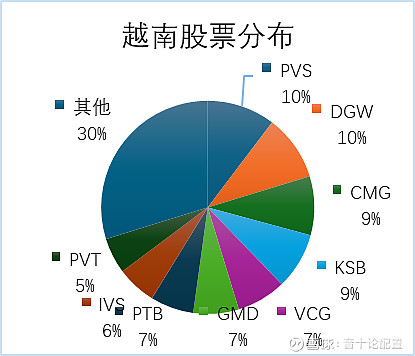

越南投资中,被动投资与主动投资比例接近为1:1。越南股票直接以越南盾(VND)投资。需承受额外的汇率风险。

越南股票投资中,采用投资组合的策略,对于行业分配以及行业龙头的选择与公募基金有所偏差。股票组合收益、胡志明指数、天弘越南$天弘越南市场股票A(F008763)$ 基金分别为17%、13%、9%。扣除越南盾对于人民币升值的5.8%,仍然跑赢国内基金2.2%。

如果下半年越南汇率稳定,则可以加大股票直接投资。否则,则继续加仓人民币或美元计价的越南被动基金。

印度市场

印度市场是上半年加仓最多的市场,但是印度市场上半年始终在历史高位徘徊,缺乏有效突破,所以实际收益表现较为乏力。印度市场由于缺乏外国投资者直接投资的渠道,因此印度投资都是基金形式存在。当前。美元基金与人民币基金的配比为1:2。后续需要继续加大美元基金的持仓占比。

阿根廷市场

人类历史上规模最大的社会实验正在阿根廷上演,如果下半年权益资产总体表现较好,可以将风险偏好较大的资金,适时介入美元计价的富时30指数ETF,不错过时代的洪流。

2.4 日本市场分析

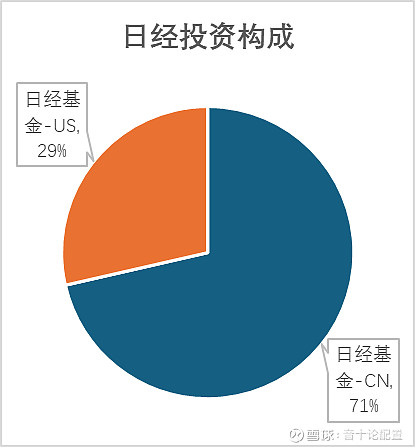

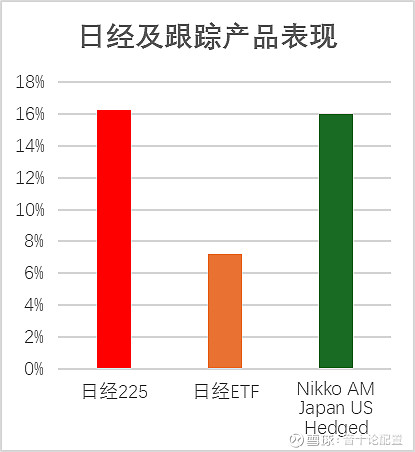

日经指数作为上半年全球市场涨幅最大的明星,再次回到投资者视野中。目前日经投资7成为国内日经ETF,3成为美元日经基金(带对冲)。

日元大幅贬值,存在较大汇率风险,同时国内缺乏跟踪日经225的场外基金,而场内ETF又存在溢价的问题。汇率和溢价叠加导致了上半年日经225实际涨幅涨过16%,而日经ETF涨幅仅有7.2%。表现远低于预期。

下半年,可以将此部分日经ETF的头寸,继续转为带美元对冲的场外基金。或者直接投资日本股票,并自行构建对冲汇率风险的组合。因此,需要从个股层面,更加深度了解日本企业的产业格局和竞争优势。

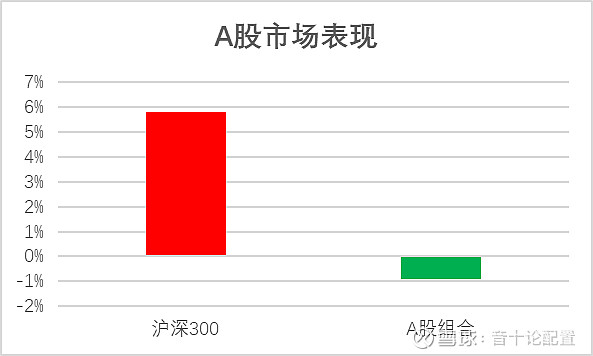

2.5 A股市场分析

组合收益-0.92%,沪深300收益5.82%。不分析A股市场。

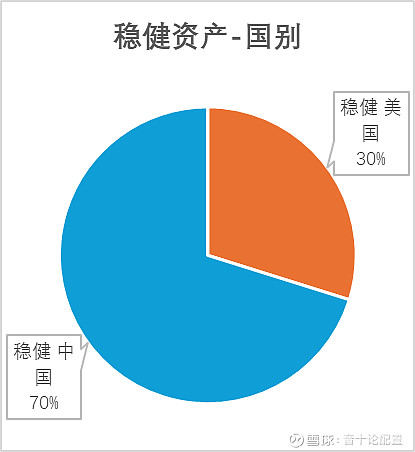

3 稳健资产分析

总资产的56%为稳健资产,而70%的稳健资产为中国资产,30%为美国。

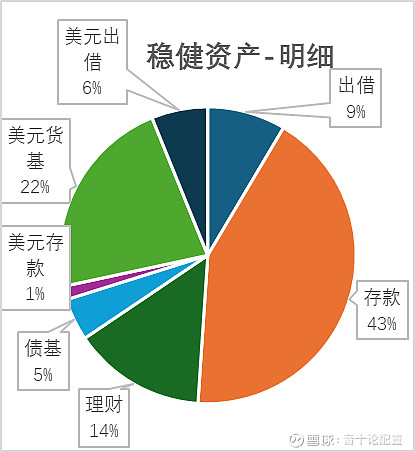

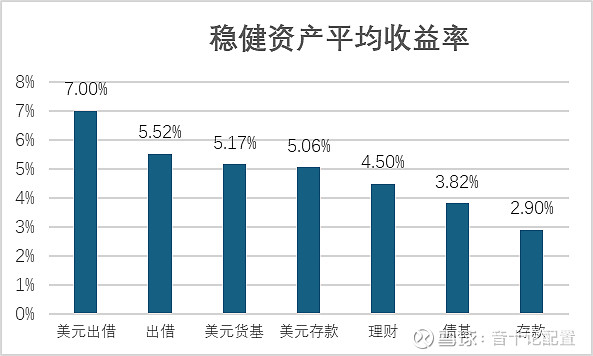

国内资产以三年定期存款为主,辅以少部分的理财和债基,而美元资产则以货基为主。美元资产的收益率均在5%以上,人民币资产收益率普遍在3%左右。

3.1 美国降息

当前美元货币市场基金和短期美元存款利率均在5%以上,略高于长期美债的到期收益率。根据当前美国失业率和核心通胀的情况,不存在加息的可能,在4季度可能大概率存在降息一次可能。因此需要考虑是否在下半年转换部分资产至美国国债,锁定长期收益。

3.2 中国降息

最新的三年期定存的利率已经低至1.95%。远低于年初的协议价格2.85%。根据当前的经济状况,利率依然存在进一步下探的可能。目前的稳健资产收益率尚不及人民币的贬值速度,存在巨大的风险。在存款无法动用的情况下。理财和债基的美元化将成为下半年的主线之一。计划将理财以及债基逐步转换为美债及美元货币基金。

4 衍生品分析

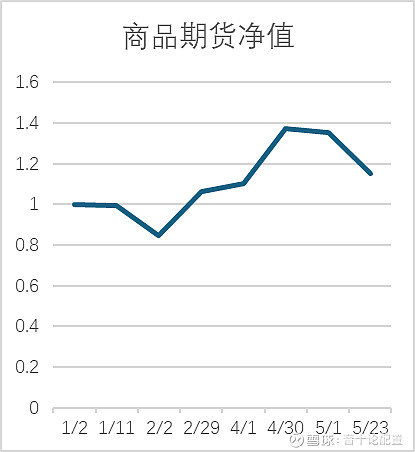

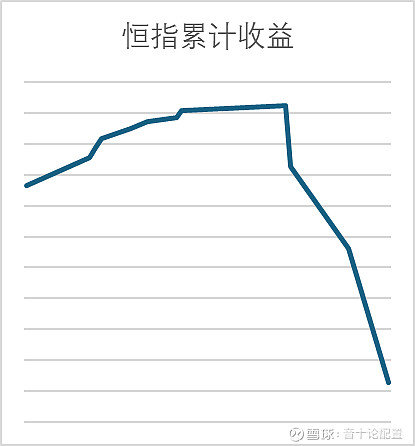

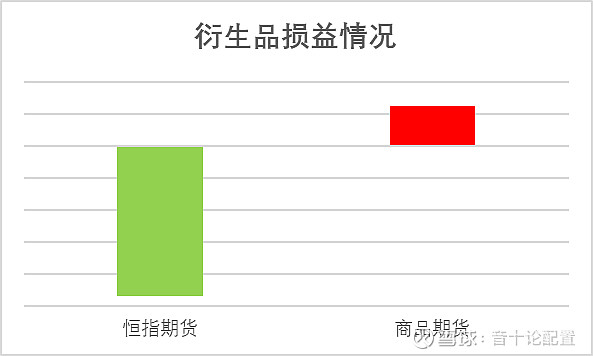

衍生品投资主要为国内商品期货的灵活仓位以及恒生指数期货的短期空头仓位。商品期货上半年收益情况为15%。恒指期货原有短空策略遇到单边上行,造成较大的亏损,已经短线离场,等待下一轮机会。

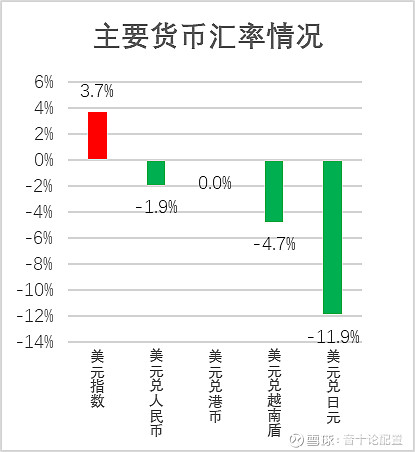

5 汇率风险分析

目前60%的资产仍然以人民币计价,35%的资产以美元计价。而仅上半年人民币贬值就达到1.9%。已经完全超过稳健类投资的收益,存在巨大风险敞口。因此需要进一步调整仓位。

此外,越南盾以及日元的贬值,均影响到了权益资产的收益情况,如上文所述,需要进一步构建对抗本币贬值的投资组合,通过自带对冲功能的基金以及自身构建衍生品组合来对冲汇率风险。

6 下半年计划

综上所述,下半年的投资策略可以包含以下几点:

加大新兴市场以及日本市场投入,尤其是以美元计价的投资基金,同时直接投资做好汇率对冲风险。加大对于日本个股的研究。适时参与阿根廷市场。

适时撤出港股市场。

美股适时调整持仓,更集中投资确定性较强的个股,如纳指BIG7。保持AI投资,注意全球电动汽车的行业风险。

国内稳健资产投资无法跑赢汇率,需要持有更多的美元稳健资产,来对抗汇率风险。

若你不打算持有某只股票达10年,则十分钟也不要持有---沃伦.巴菲特

若你没用过这个公司的产品,就不要买他的任何股票---音十

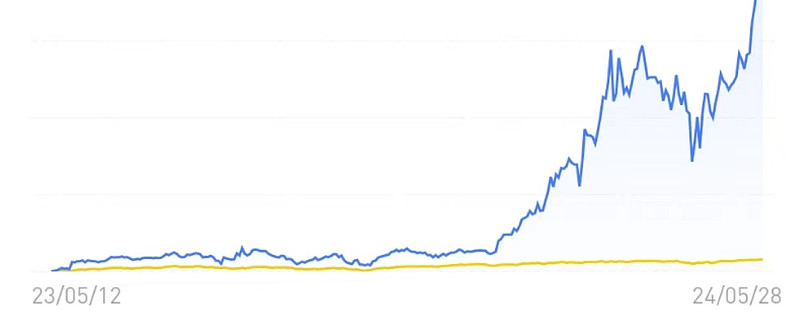

最后放一个小账户的收益图