片仔癀业绩滞涨了!“中药茅台”业绩终究没有比得过真茅台,意外吗?惊吓吗?

估值呢?片仔癀滚动市盈率高达80,而茅台滚动市盈率才40。看来资本对片仔癀的业务模式和成长确定性的期望是顶格的!显然这个业绩太差了!!众所周知,一旦企业规模进入到中年期,没有了成长性,市盈率能给10倍就不错了。基于片仔癀的江湖地位给到20倍?而现在是80倍!

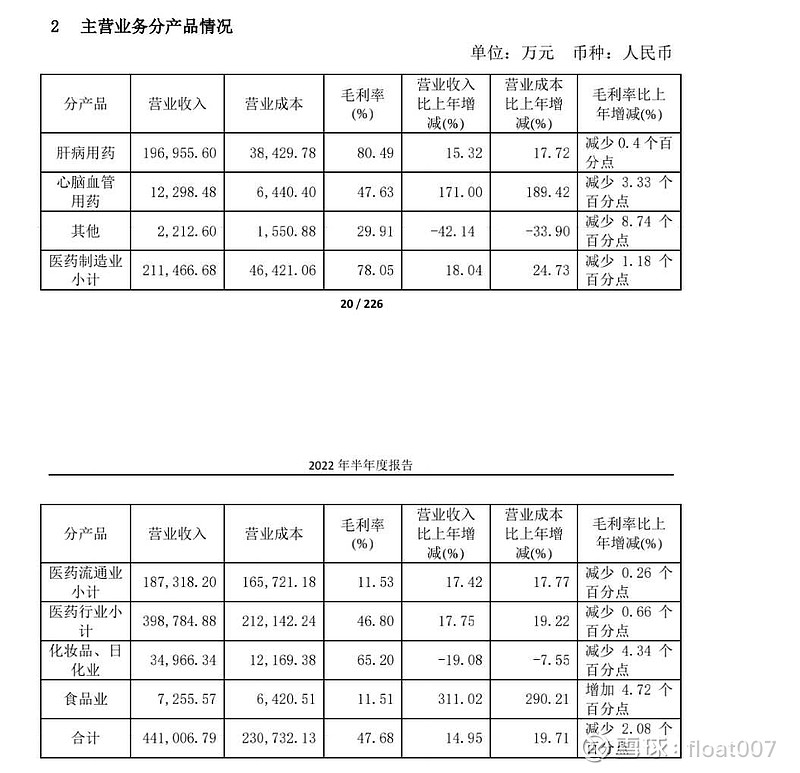

为啥这个中药茅滞涨呢?原因很简单,规模效应!它的营收约70%来自华东地区(江浙沪为发达地区,富人多),而产品推广到一定阶段,奢侈品的市场规模是大致固定的。业绩基数越来越大,增长自然越来越难。有证据吗?看看公司的业务构成,公司布局了心脑血管药物和化妆品。这些非主营的初心是促增长,但难免同时增加业绩基数并稀释毛利率。而没有竞争力的业务也不利于后续持续增长和维持高估值。

结论:片仔癀估值偏贵太多了,泡沫较大。这也是我看不懂的地方,今天它反而涨得比茅台多![]() 怎么解释呢?有钱任性,没钱认命。咱苦命的人,羡慕不来别人赚泡沫的钱。

怎么解释呢?有钱任性,没钱认命。咱苦命的人,羡慕不来别人赚泡沫的钱。