上期通过模拟芯片企业的赚钱能力一揽子数据,发现最稳定靠谱的还是龙头圣邦股份,包括他的赚钱的持续性,赚钱的质量都遥遥领先其它一些企业,投资又不是高考,需要门门都优秀,我们将落后的直接抛掉就行了,所以,后续我们会持续关注圣邦股份,主要将他和另一个龙头思瑞浦比较一下。

这期主要是针对圣邦股份的存货进行进一步的研究,因为对于高科技企业,产品大部分都有时效性,存货过多,如果遇到新的替代产品,那对公司来说打击应该是致命的,所以,圣邦股份的存货情况,还是需要仔细研究一下。

下图1是这些模拟芯片企业的存货占总资产比例数据,可以看出,圣邦股份和思瑞浦出现了完全相反的趋势,圣邦股份存货占比连年上升,而思瑞浦2020年之后存货比例大幅度下降,这是否说明圣邦股份的产品越来越不好卖,而思瑞浦产品很畅销呢?我们需要进一步分析。

图1 模拟芯片企业存货情况一览

我们进一步对存货结构进行进一步细分,存货一般分为原材料、在产品、库存商品等这几类,我们比较看看圣邦股份和思瑞浦的存货结构占比情况。

我们比较容易理解原材料、在产品以及委托加工物质这些东西,它们不属于卖不出去的产品,因为它们还不是成品,如果他们占比高不能说对应企业产品不好卖。

但是,对于库存商品,如果占比明显升高,那说明产品存在滞销的可能,或者是企业提价,或者是减少了优惠,这个可以和毛利率等指标综合衡量一下看看。

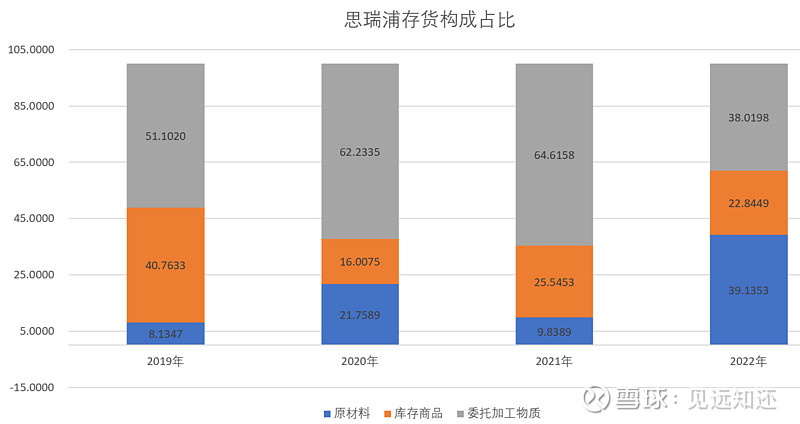

图2和图3分别展示了圣邦股份和思瑞浦的存货构成占比,可以看出,对于圣邦股份,库存商品占比这些年一直保持比较稳定,但是明显高于思瑞浦不少,而且,22年,圣邦股份原材料占比大幅度提升,在库存商品比例没有明显降低,而且半导体行业整体处于供过于求的下行情况下,它还大幅增加原材料囤积,这不知道是出于什么考虑?

图2 圣邦股份存货构成占比

图3 思瑞浦存货构成占比

而对于库存占比比圣邦股份低很多的思瑞浦,是不是就能说明他的产品特别畅销呢?从图1我们也能看出,在模拟芯片企业里,这几年思瑞浦的库存几乎是最低的。

但思瑞浦产品这个好卖的具体原因还得进一步探究一下,是商品质量好?还是因为销售策略发生了变化,比方说给了更多的折扣,更多的促销?

我们翻下前面几期的图表,看到净资产收益率,看扣非净利润同比增长这些指标,思瑞浦反而是下跌的,而圣邦股份是比较稳定缓慢上升的,这是不是说明思瑞浦的库存商品低是因为它的低价搞促销呢?

因为一般来讲,如果产品好卖,价格不降,那他的收益应该是明显提升的,而如果收益没有明显提升,那可能存在几个原因:

思瑞浦做了大量的推广,所以我看了近几年思瑞浦的销售费用,发现没有比生产产品数量更高的增量,这说明可能销售方面并没有增加太多的花费;

二是不是放松了销售政策?比方说打白条,买家可以赊账?于是我看了思瑞浦这几年的应收账款情况,发现变化也不大,说明思瑞浦并没有放松销售政策?

那应该就是思瑞浦降价销售了吧?于是,我又看了思瑞浦库存明显减少的这几年,他的毛利率没有明显的提升,这说明他的确大概率是降价在销售了。

于是,反过来,我去看了圣邦股份这几个指标,发现圣邦股份的销售费用、应收也变化不太大,但他的毛利率显著提高了,这说明圣邦股份可能采取了和思瑞浦完全不同的销售策略,思瑞浦在降价促销,而圣邦股份可能提价了,这导致他在库存不降的情况下,也是产品销量没有明显提高的基础上,毛利率却高了,这说明这货可能涨价了。

这就有点意思了,虽然圣邦股份大概率涨价了,但他的库存占比还是比较稳定的。这说明这个企业挺稳的,可能底气十足……只要他想,降降价格,可能产品就容易卖出去了。

而且圣邦股份很有意思的一个事是,它为什么在半导体行业整体下行期,囤了这么多原材料呢?是趁着下行期原材料价格低,增加囤货吗?那说明这老板挺有胆子的。据说这个企业三个老板都姓张?是个家族企业吗?

哎,我发现要继续研究的地方还不少,但是至少能说明一点,目前看起来问题很大的存货貌似问题并不大,我们下期先通过波特五力模型再细致分析一下圣邦股份吧。至于他的原材料问题,甚至国内他能否竞争得过德州仪器的问题,都需要再细致分析一下。