我们在前面研究数字经济时,专门有一章研究了模拟芯片,模拟芯片在芯片领域里周期属性较弱,应用场景丰富,是芯片行业一个细分领域,但又足够复杂,对于先入者容易形成先发优势,而目前国产替代率是12%,还有不少的增长空间,在我的投资认知体系里,这是我比较喜欢的赛道。

所以,后续我用了不短的时间专门研究了一下模拟芯片国内相关企业,通过一些研究报告还有i问财搜索,通过一些基本财务参数排除了一些企业,大致锚定了以下一些企业,一些具体信息如下图1。

图1 国内模拟芯片相关企业及基本信息

上面这些企业中,卓胜微是做射频的,国内龙头,全球第六;广立微和华峰测控属于系统测试的;兆易创新做数字芯片的,长光华芯做激光芯片的……模拟芯片领域挑选了高亮的9家企业,下面仔细研究了他们的财报,并将一些重要指标比较一下,看能排除哪些企业?

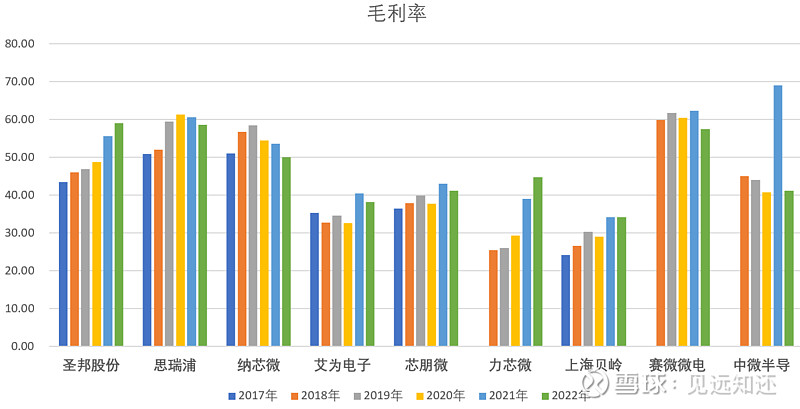

我们先看一下这9家企业的毛利率,毛利率反映了一个企业的竞争能力,毛利率越高,竞争力越强。下图2反映它们近6年的毛利率,这些芯片企业都是最近几年才上市的,所以,只选取了近6年的数据。

图2 芯片企业近6年毛利率一览

从图2毛利率可以看出,圣邦股份、思瑞浦、纳芯微、赛微微电和中微半导毛利率相对较高,表明它们在模拟芯片领域竞争力要强一些;而艾为电子、芯朋微、力芯微和上海贝岭毛利率明显低一些,这几个企业竞争力要差一些。

毛利率是个很重要的指标,同类型的企业毛利率高说明它们在行业的话语权高,或者说有定价权。而且圣邦股份连续几年都呈现上涨趋势,代表他们竞争力一直在提高。

我们再辅助一个判断企业话语权的指标:应收款比率。应收款占比高,说明企业话语权不高,竞争力不强,他们需要先把货给别人后面收款;应收款占比低,说明企业在行业里有话语权,像茅台应收款几乎为0,行业地位很高。

这些企业的应收款占比我们见下图3。从图中可以看出,应收款占比低的是圣邦股份、艾为电子。思瑞浦和中微半导这两三年在下降,芯朋微和力芯微应收占比高企,联系上面毛利率,这两家企业似乎可以排除了。

图3 近6年应收款占总资产比重数据一览

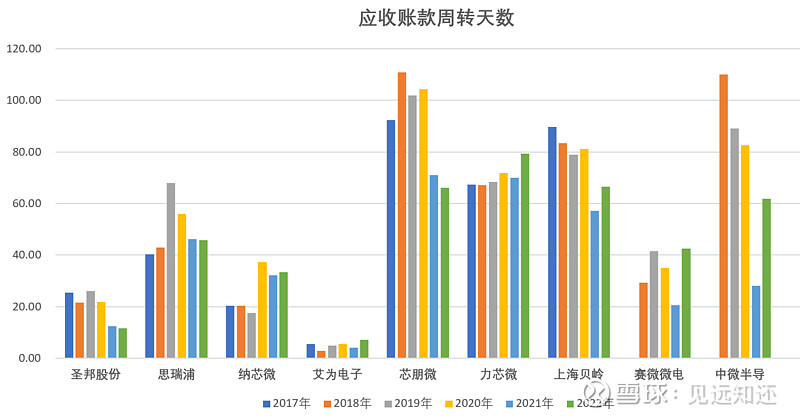

接下来我们再用应收账款周转天数对应收款这个指标进一步验证,看图4,这些企业这个指标历年数据。可以看出,艾为电子最低,圣邦股份也较低,芯朋微、力芯微和上海贝岭都比较高,思瑞浦在缓慢降低。

图4 应收账款周转天数历史数据一览

我们先简单小结一下反映企业所在地位的3个指标:毛利率,应收占比、应收款周转速度。这3个指标都较差基本可以排除在外了,说明它们行业地位较低,如芯朋微、力芯微毛利率最低,且应收占比最高,应收款周转也慢,行业地位较低。

行业地位较高的可能是圣邦股份,这3个指标他都有明显的优势,此外,思瑞浦这两年也有竞争力加强的迹象。

赛微微电规模太小,相比其他企业,只有20几个亿,基本也可以排除了。

纳芯微、艾为电子、上海贝岭、赛微微电和中微半导这几个指标各有好坏,可以继续通过其他指标观察,目前看圣邦股份还是比较有优势的。

下期通过几个指标看看他们的赚钱能力如何,看看再能排除哪些企业?

为啥不直接看负债情况,这些芯片公司现在通通都很有钱,扫一眼财报就能看出来,负债率都很低,肯定没有财务风险,所以我们重点看看他们的赚钱能力。