兰亭集势价格7元,很多人徘徊是否接盘。我写写我经历的。我在兰亭集势上市时,曾是多头,15.3入,10.6跑了。

昨天看了电商老兵1的分析。老兵论述了兰亭集势未来将长期亏损。参考Dangdang市值,将目标价格定在2.5-3元左右,市场价值约1.25-1.5亿。我觉得老兵,逻辑严密,数据Solid, 但估值略乐观了,我个人认为公司股价会长时间低于$1.5- $2。

在这里补充的是(1)网站本身排名; (2) 美国上市游戏规则和市场反映

(1)网站本身排名

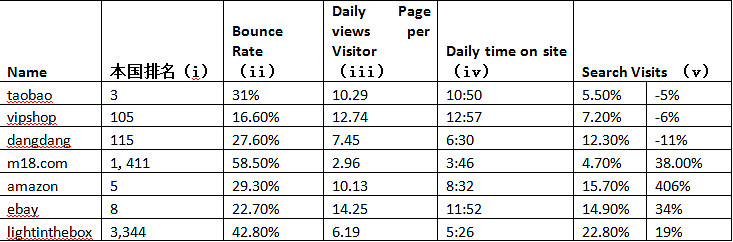

老兵从公司利润的角度考虑公司市值。那是结果,而起因是公司网站排名的落后, 我在Vancl时,一个主要工作就是研究Vancl和各大电商的排名。后来我用这个方法投资Baidu, Google, Qihu360,使得本年投资获得了150%的回报。其中一个重要规律,得屌丝者得天下,何谓屌丝,我觉得就是广大人民,得屌丝,无非就是看网站排名。下面是 主要的电商网站数据,数据来源Alexa,各位可以自己输入验证。

网页链接

数据说明:

(i) 本国排名:越高越好!在这里是列示的各个网站在各自主要目标客户的国家的排名,比如Taobao, vipshop, dangdang是在中国的排名, amazon 和ebay Lightinthebox是在美国的排名。

(ii) Bounce Rate:越低越好!中文翻译为“跳出率”,是网站分析中一个度量,跳出率定义了只浏览了单个页面的访问量占总访问量的比率。Avinash Kaushik定义了一个基于网站停留时间、类似于跳出率的指标,即访问的停留时间小于10秒或5秒的访问量所占的比例。总之这个数字越小越好!

(iii) Daily Pageviews per Visitor:越高越好!每个客户平均浏览网页数,

(iv) Daily time on site:越长越好

(v) Search Visits:越低越好,越低也就说明客户主动访问,而不需要通过搜索引擎等,不透过搜索,网站很知名。

通过这个表,很明显可以看出,兰亭集势在需要高的时候很低,需要低的数据时很高,目前基本也略高于麦考林,M18.com,大幅低于dangdang ,所以我认为老兵用当当收入* 27%来确认兰亭集势的市场价值,过高了。如果考虑需要本国排名Bounce Rate,Daily Pageviews per Visitor,Daily time on site和Search Visits等因素再加入一个系数,那么兰亭的价值也就在$1.5-$2。

提请大家注意的是最后一列,Search Visitor比上期增长了20%! 而网站排名同上期比下降238名,这是一个非常不好的消息,客户流失率大,销售费用大, 产品没有竞争力,没有粘合度。

投资兰亭集势后,我一直追踪这些数据,我斩仓的主要原因一方面是因为公司业绩不佳,另一方面就是公司市场排名持续下滑,Bounce Rate和Search Visits持续升高。这个趋势类似和当年的Vancl和MCOX。

(2)再看看美国上市游戏规则和市场反应:

预期,公司2013年第四季度净营收将介于7500万美元至7700万美元之间,很多朋友投资想抄底的主要观点是因为圣诞要到了,公司会大幅度超过预期,但如果了解美国上市公司,IR,投资者关系等,你就会发现这是不可能的。公司上市后,高管由于静默期的问题,不能出售股票,所有的公司高管均希望公司能稳住有升。因为短期的大幅波动对高管和公司并没有好处。我们假设Allen Guo知道公司收入能达到8200万(原来分析师预期),而故意报到7500万美元至7700万美元,那么公司能得到什么呢,只能增加投资者对公司和高管的不信任,以及短期的大量高点抛售。让人们觉得兰亭集势是个投机公司而非稳定发展公司。另外,可以看看上面网站本身排名,很难得出公司收入超预期的结论。

我曾对兰亭集势的网站种类进行过仔细研究,贡献收入的主要产品是婚纱,garden ,手机配件等,均不是圣诞期间的热销产品。外国人的心理就是在圣诞节前买很多很多的打折商品,几乎所有的网站或者Outlet都挂出全场40-50%off的宣传。但兰亭本身售价的低廉,使得它无法将自己的主打产品,如婚纱,手机等给出这么高的折扣。销售量很难和以前期有大的变化。目前兰亭集势给出的折扣的商品均属于单价很低的圣诞装饰品,对兰亭收入贡献很少,就算大幅增长,也不会对收入产生大的贡献。

外国投资机构:公司管理层上市后,接连两次季报失望,美国的机构投资者2-3年内不太可能再会对公司感兴趣。唯一可能买卖的也就是原来了机构和中国股民(主要是想抄底的)。即使在公司有很好的策略,外国投资机构也会等到策略初步实现效果(比如,收入大增,公司开始盈利)后逐步进入。通常情况是,公司市场预期下调,总会有分析机构出来调低评分,跟着机构操作,但兰亭集势现在连这个都没有,机构已经不再关心了!下跌8.5%都没有出现成为新闻。

市场大环境:美股连创新高,但兰亭集势持续的跌跌不休,如果美股回调,那会是什么情况? 兰亭集势这样的小盘就绝对不是减少50%这么简单了。

目前庄家大部分撤出,没有接飞刀的。公司在12月底之前股价降到$4左右,如果季报能够达到预期收入并且公司能够盈亏平衡,那么能维持在$4-$5左右。如果收入达到预取,但亏损拉大,那股价将在$2-$4左右。如果Q1 季报再不好,彻底悲剧了,看Vancl和MCOX就知道了。我会等到兰亭收入恢复25%-35%的增长,同时大幅减少亏损再入场。另外,如上分析均基于大盘稳中有升,如果大盘冲高回落,那么兰亭集势必将迅速跳水。

@静如水 @金融角斗士 @william不是王子 @李妍 @主拿日本人和球蛋 @褶皱 @Tony同学 @AlwaleedBinTalal @Ricky @Snowynight2010 @金小雅 @国狼特Ture_Fans @Meva @俊哲 @Treinta- @怀想天空 @金刚心 @一粒尘埃 @牧羊狒狒 @crab