$古越龙山(SH600059)$ 估值未来若干时间后,看高到510亿元。

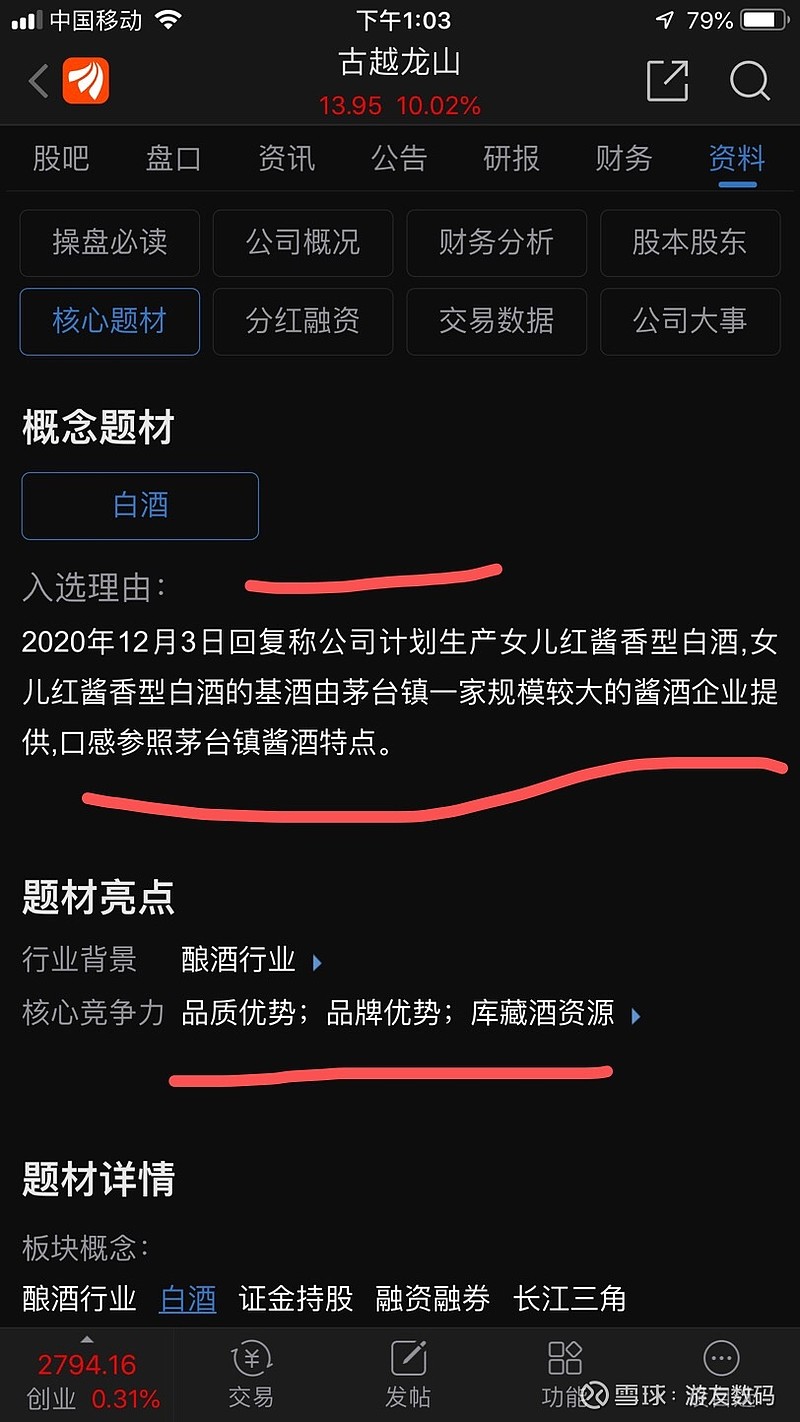

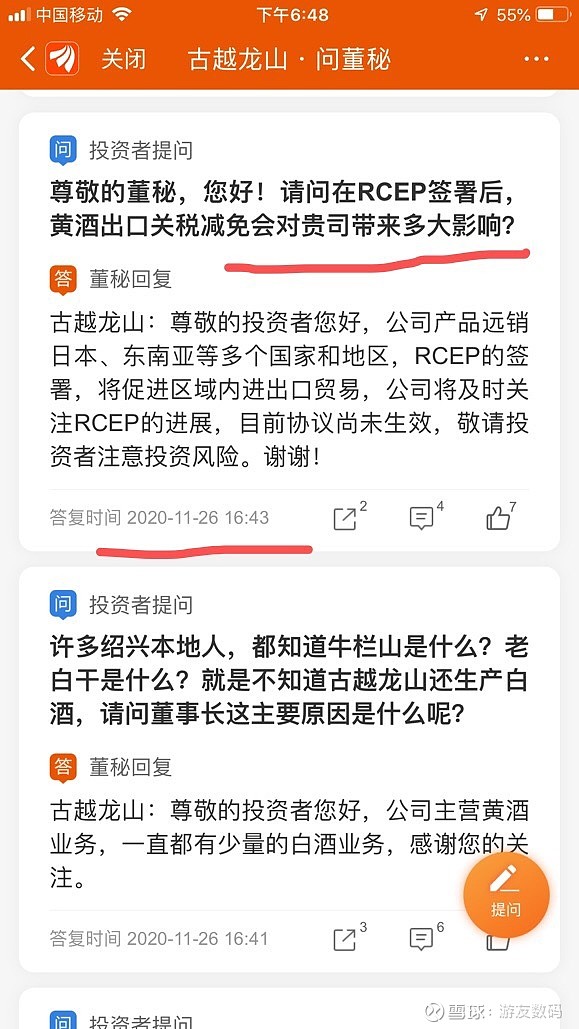

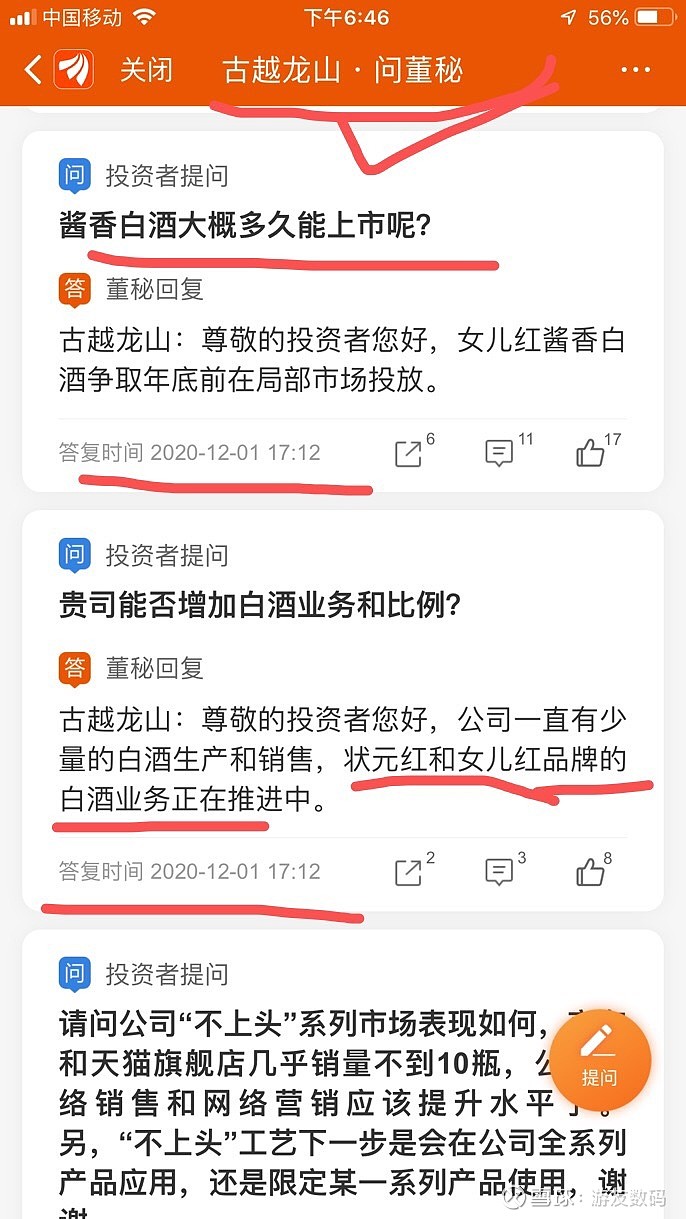

古越龙山本月底即将推出酱香状元红、女儿红白酒,带动该公司的高端黄酒销售,古越龙山公司的市值上升已经近在眼前,估值看高到510亿元

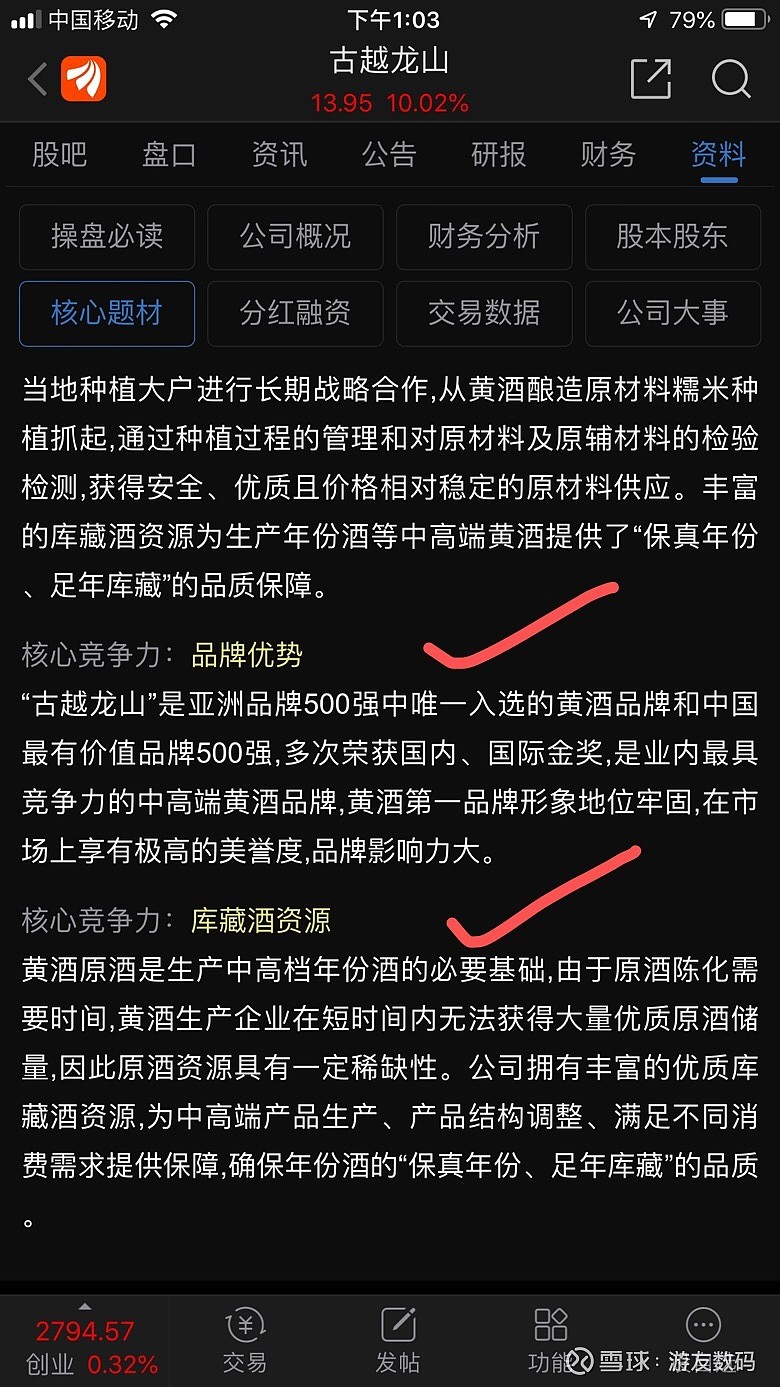

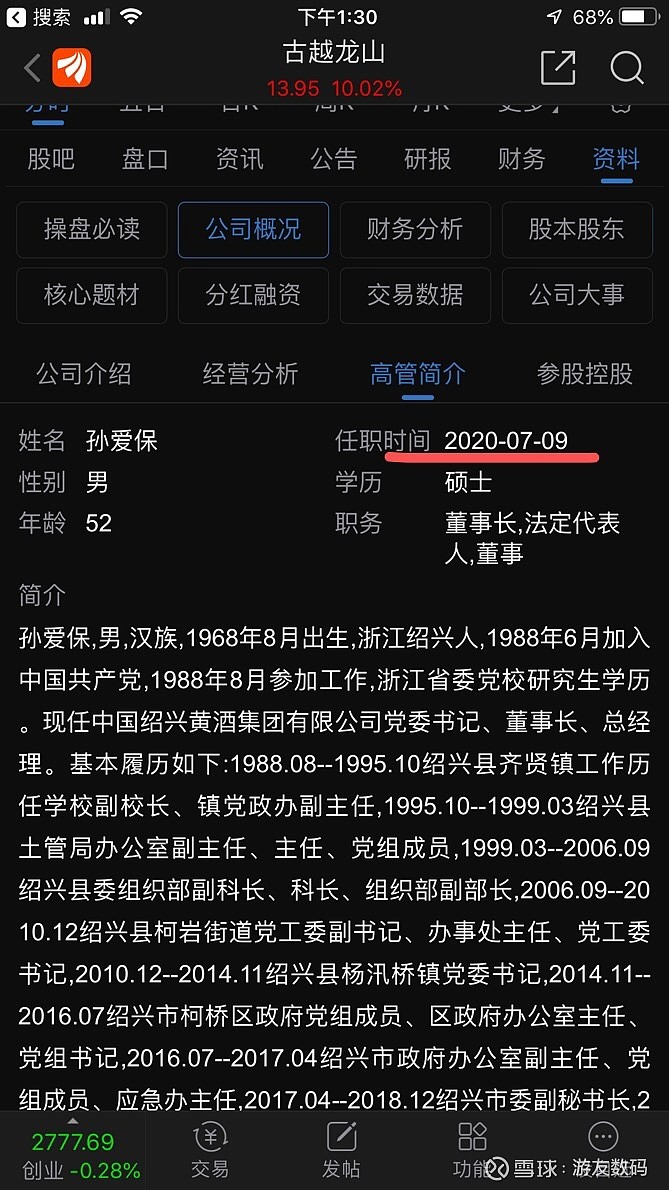

古越龙山中央酒库1952年兴建,18间大酒库占地308亩,藏酒26万吨=5.2亿斤,原酒如果按保守的估值100元/斤,就是520亿元,当然100元如果能买到一斤老的收藏原酒黄酒是非常划算的啦,因此这个价值就是价值投资者的安全边际…因为公司的其他价值还没有计算在内…今天目前市值112.8亿,被严重低估啦……名牌酒公司的估值不应该只看当前的市盈率pe,而应该结合看最近几年的其他的财务数据…否则就会变成刻舟求剑,目前公司的负债率是9.03%,财务数据非常健康,非常好的生意…只可惜原来的管理层进取心也许不够,或者没有好的销售策略和团队,或者是有其他我们不得而知的内幕就不清楚了,最近几年的销售额和净利润没有做大…遗憾,好在今年7月公司换了孙董上位,生意头脑厉害、灵活,看到了贵州茅台已经打开了酱香白酒的股价和市场价值,而且在不断的推高中,白酒的市场这几年也越来越大,及时转变、调整了公司的经营理念,通过推出高端品牌酱香状元红、酱香女儿红带动自己公司黄酒的高端化和高端产品,目前涉足酱香的上市公司就是贵州茅台、老白干酒、古越龙山这三家,物以希为贵…白酒12月底即将推出状元红、女儿红的酱香路线,公司的前途无量、钱途无量…我继续看好公司的市场估值未来到510亿元,第一目标位破破2015年公司股价21.8元的高点,什么时候到不知道,途中股价也许会有涨跌起伏,要看市场先生的情绪…声明:各位,以上数据和信息全部出自公开的官方网站,我自己也重仓持有古越龙山,准备长期持有…不构成任何投资和跟风建议…纯碎是有感而发的吹水喔……