(这篇文章写了很久很久了,我是没有抄过任何作业的人,我也不会因为别人的观点去影响我自己的决策,我买阳光城是有一定原因的,思来想去,今天决定发出来,给不了解阳光城的朋友看看。)

对阳光城而言,今天再困难的事,明天回过头一看都是小事!

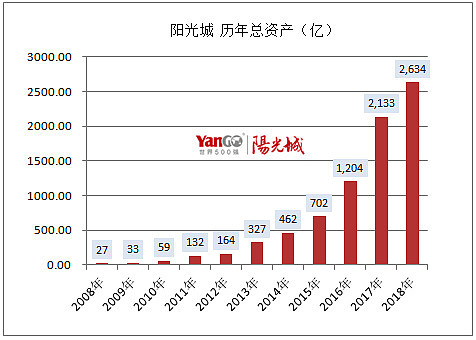

如何看一家公司是否确定在高速发展?我觉得一家企业是不是在扩张,单看历年总资产情况就够了,先不要管它是举债还是并购。从下图一眼看出,阳光城就是一路狂奔的公司,这里要欣喜地看到阳光城所有的收入都来源于主营业务房地产。

看总资产确实在大幅的攀升,10年100倍的增长,这种级别的增长只有中国才能做的到。足见中国就是一个充满奇迹的地方。雪球里面对阳光城质疑的很多,但能知道阳光城强在哪里的,估计很少。有可能房地产行业内也不知道阳光城该怎么评价,更别说资本市场了。

首先我们看一家卓越的公司该有的样子。注定我的用词,是卓越,不是简单的优秀。

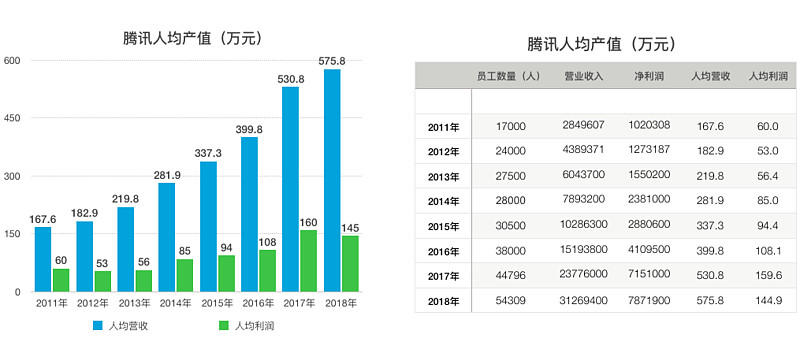

(TX只有2012年与2018年人均利润方面有所下滑,均因为战略调整)

从管理学的角度来说,企业管理就是人才管理、制度的管理。长期来说,企业的管理机制可以战胜短期宏观波动,财报只是最后的结果。从人均产值我们一眼就可以看出其超强的人才管理能力和盈利能力。TX 2011年时人才队伍只有17000多人,目前是54309多人,但我们看到其营业额从284亿增长到3127亿,利润增长比营收更快的。

这里最关键的一个指标就是人均营收与人均利润,人均利润从赚60万增长至145万(2018年因为各种外部原因导致人均利润下降,但并不能说明其衰落,因为不受政策困扰的ALI 2018年为人均利润130万,TX还添加了员工,说明其开始了更高目标的征程、战略调整真的开始了),TX在人均利润值方面全球领先,能排进前八甚至前五,排第一的应该是只有几十号人的伯克希尔,巴菲特也说过,并不是人多就赚钱。人均产值也是战略、战术、执行的综合考核指标,我从未听说过企业管理者会刻意追求人均产值降低的,当低于行业均值时一定要从自己能力和制度上找原因,股东要看的是结果。

TX营收、人均营收、人均利润形成长期“戴维斯三击”式上升状态,员工数量控制得恰到好处。员工这么能赚钱,待遇自然就会更好,加工资搞激励自然更慷慨大方,斗志昂扬,有好的机制长期可战胜一切艰难险阻,我认为众多企业是败给TX与ALI企业机制与价值观上,而不是谁风口踏得更准,风口只能让你保持暂时领先,长期还是看管理机制。

那回到房地产行业,我们这篇文章也并不是来探讨谁踏节奏踏更准,我们也要通过各家企业人均产值的对比,才能看得清楚谁业务做得好,谁战略做得好,谁企业机制最好,最后谁更赚钱。我相信这篇文章各房企管理层会感兴趣的。(这里我们通过TX为标杆,与房地产公司来对比)(数据均来自上市公司2017年报或克尔瑞数据,2018年年报不齐全)

房企经营指标。(密密麻麻的看不懂就直接往下拉吧,很枯燥的)

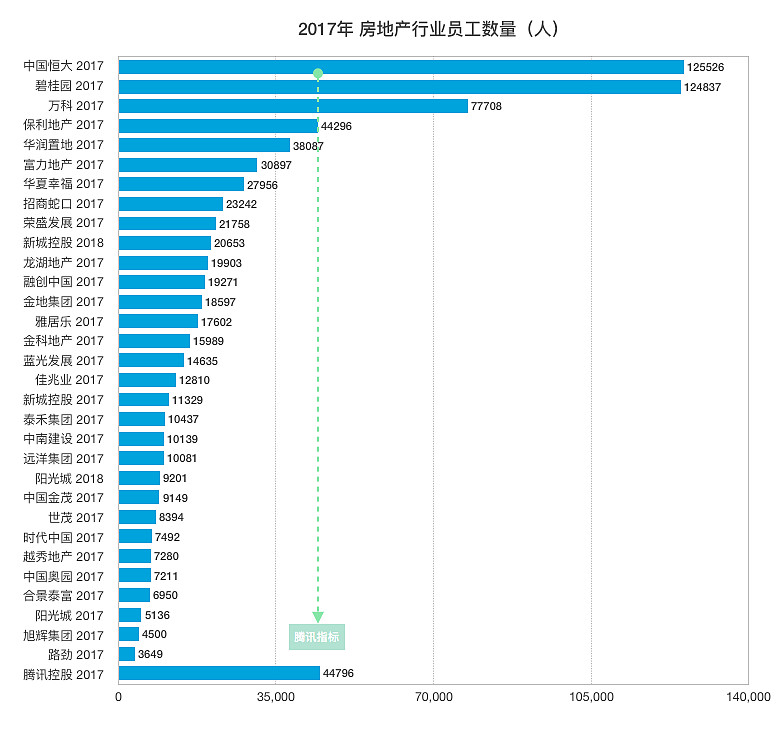

一、员工数量,也就是总体规模。

第一张规模,恒大与碧桂园规模是众多企业的很多倍,符合其宇宙龙头的标准。但也从另一个角度说明了一些问题,比如说战线拉得很长,抵御市场的风险能力很强,但人员管理冗长,入驻三四线城市多人员也多,销售上管理半径也长,因为非常的分散,战略下达执行上会比较慢,作风上得强硬不然效率抓不起来,例如杨国强管理风格对员工就比较严厉,这是规模导致的。如果土地周转一慢下来,处理得慢会造成成本与前置费用上升。

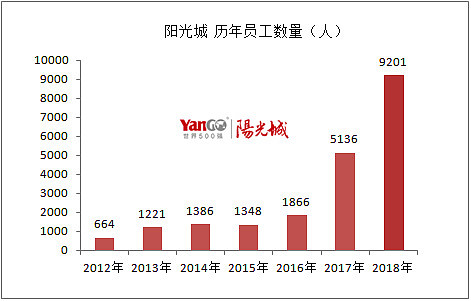

我们看到阳光城的员工数量也从2017年的5136人,上升到2018年的9201人,说明人员规模与公司同等规模的在不断的增长。朱荣斌也一直在做大阳光城。

从管理上来说,人越多,砍人裁人就越不太可能,因为会导致内部动荡,这样的结果就是想增长效率提不起来得加人,想收缩业务又会下滑。

二、人均权益收入。

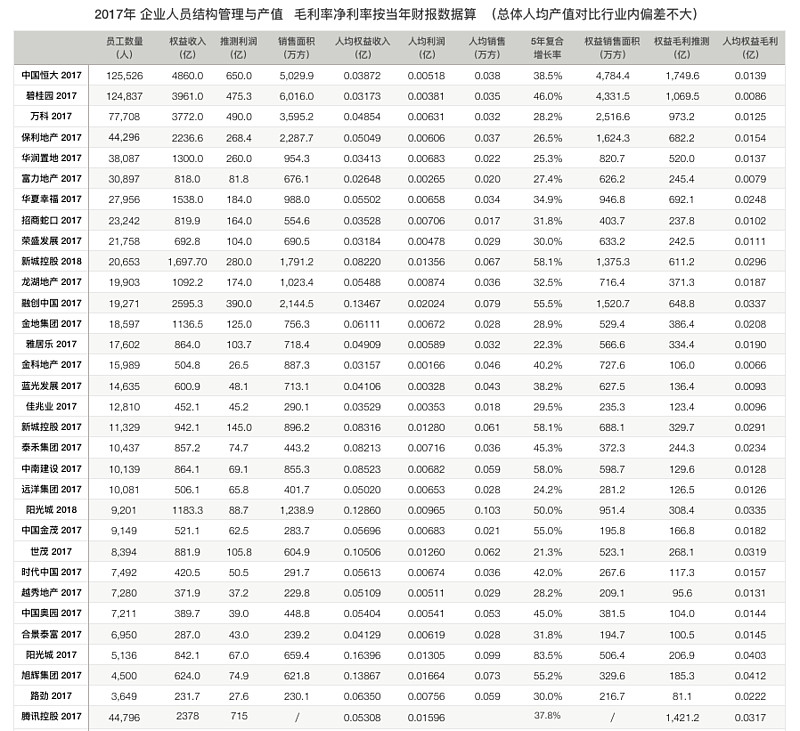

这是拿2017年合约权益销售额除以员工数量的值:

排第一的是阳光城人均销售1600万,排第二的是旭辉控股人均1390万,排第三的是融创中国人均1350万。超过行业均值的公司有新城控股人均820万,泰禾集团,中南建设,世茂房地产等。说明这几家公司的整体的销售能力很强,用更少的人销售了更多的权益收入,人员精练能干。整体执行力很强,连腾讯也做不到这种级别的营收。最末尾的是富力地产,富力地产旧改多,ZF规划审批周期长,效率提不起来,员工多效率低。

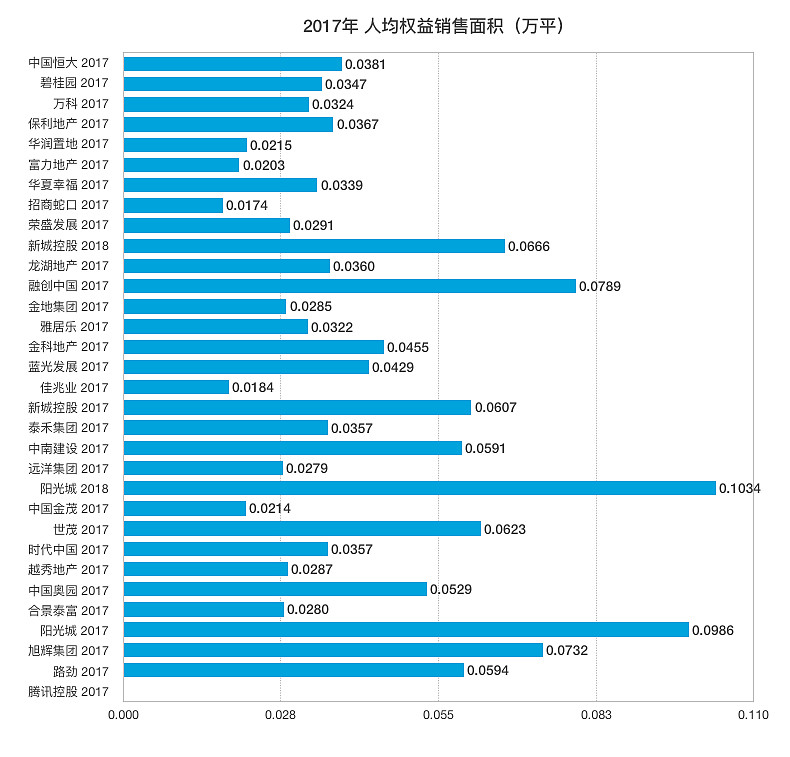

三、人均权益销售面积

这是拿2017年权益销售面积除以员工数量得出的值,为什么要这么算呢?因为权益收入不能代表所有公司都是同样的战略部署与执行力,有的公司布局在一二线城市,有的公司布局在三四线,在一线城市的楼盘的员工卖了一套500万的房,在三四线城市要卖5套100万的房才能凑齐同样的销量,显然是不公平的,所以用人均销售面积才是最合理的。

排第一的是阳光城人均销售986平米,第二融创人均789平米,第三旭辉732平米,第四世茂623平米,第五新城控股607平米。

当看到这里时,你就会发现,厉害的公司,根本就不受哪个城市调控影响。哪怕是政策最严厉的一二线城市,阳光城与融创等公司在2017年、2018年都能销售出最好的成绩,有的布局一二线城市的公司就不行,这就是纯个人能力强的典范,从整体上来说是企业制度、激励、执行力、员工业务能力强、产品品质、服务等综合情况下结果,客户愿意买单。这种情况下,你就甭管政策不政策,去化不去化,他政策坏时能卖好,政策向好时卖得就更好。

最简单的说,像阳光城人均能卖1000平米,但你人均只能卖200多平米,那是企业的整体能力就相差太远了些,你再怎么发动跟投激励与人海战术也不一定卖得过人家,你是管理不行,不是跟投不跟投的问题,像图中末尾的佳兆业、富力就历年销售额排名就一直不断下降,是有原因的。数据显示,阳光城在是家很强悍的公司,17年如此,18年是又进步了。新城也18年比去年又进步了。

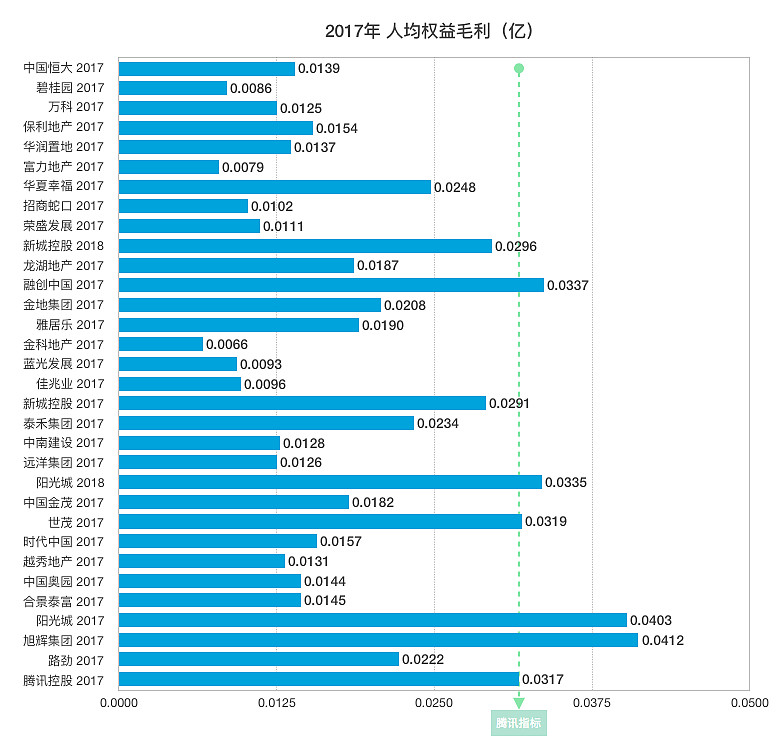

四、人均权益毛利

拿2017年的权益毛利除以员工数量的值。(毛利率按当年财务数据推算)

这是获利情况的表现,权益是2017年的,但财务报表上要两年后才结算,但房地产行业却是卖房后快速回款的行业,两年后才交楼结算至财报上的,我们这里用直接结算当年毛利来作的人均对比。(对比之下偏差不会很大)

排第一的旭辉人均毛利412万,第二阳光城403万,第三融创337万。第四是世茂319万,新城排第五291万。

靠前的有华夏幸福,中国金茂等,龙湖地产,泰禾、金地等。排名前50的房企平均值约120元万元左右。

排名靠前的当中,有的是靠早期囤的地,有的是靠精准踏对节奏。但能像阳光城一样没有太多优势的情况下逆袭的,真的不多见,而且人均毛利还是很高的,说明企业管理很有一手。2018年略有下降,但也依然高达335万元的毛利,也是不错的。

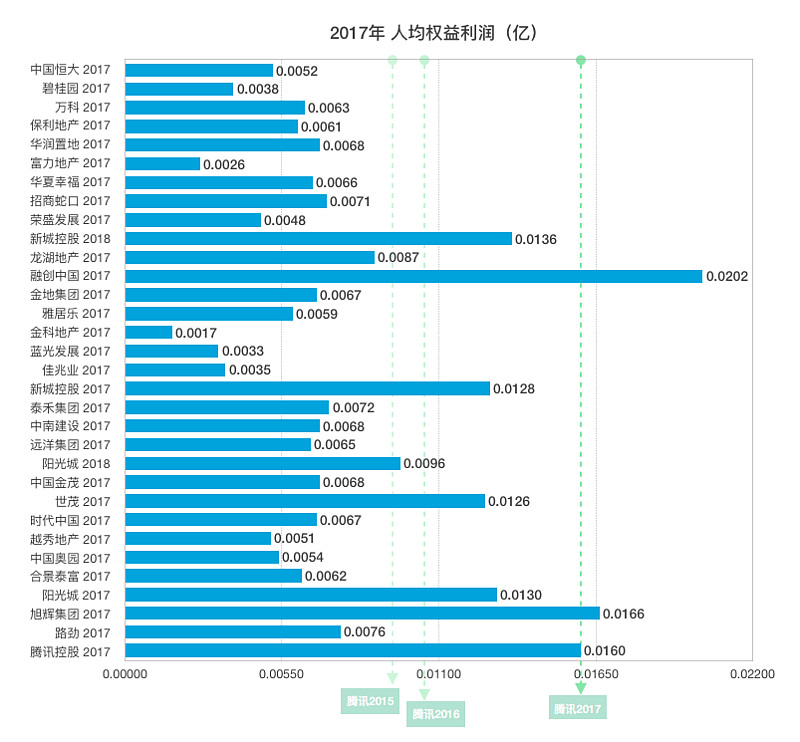

五、人均权益利润

同上,对2017年当年权益销售直接结算净利润后的人均利润对比。 (对比员工数量口径之下偏差不会很大)

排第一的是融创中国人均利润赚202万元,第二旭辉166万元,第三阳光城130万元,第四新城128万元。排名前50的房企行业均值约50-60万元的样子。

这一项,算是阳光城被诟病最多的一项,利润率低。但利润率再低,人均下来,也强过了大部分的公司。阳光城财报上说自己有经营上精准、高效、灵活的优势,各项成本管理与人员管理把控得挺好。融创中国则体现出了强大的赚钱能力,这是精准踏对节奏的结果,也是企业综合战略执行力极强的表现,算当年结算权益利润已经超过了TX了。 而阳光城也超过了2016年的TX人均利润,新城2018年人均利润又是进步的,阳光城2018年因为发展成本略有加剧,但并没低于2015年TX的指标,仍然在全行业名列。未来随着吴建斌在各种财务与评级、融资上的改善,伴随着利率下午,人均利润弹性是全行业最大的,有全行业最好的财务官,成功的概率是相当高的。

要知道,人均净利润超过100万的公司都是不得了的。在国内绝对是极少数极少数,是金字塔尖中的塔尖了。

而末位的金科地产,则是悲剧了,因为从前面几张图中可以看出金科的员工积极性很高,人均权益销售面积非常不错,这几年销售增速也很快,但人均利润却是垫底的。

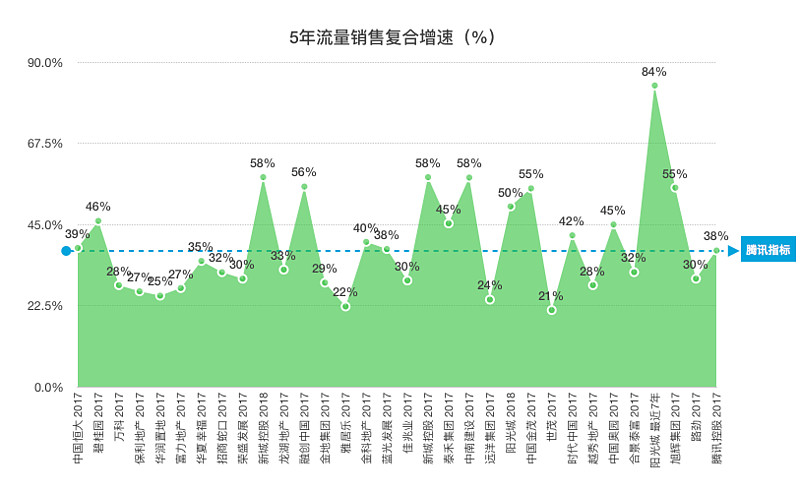

六、复合增速情况。

这个是五年的复合增速,TX平均增速为38%

只要在中国增速超过TX,基本上就跑赢通胀了,这是资本市场一致性的看法。

增速比较高的有碧桂园、恒大、融创、新城、阳光城、中南、金茂、旭辉、奥园、时代、泰禾等等。

以上的图表,也同样说明了一个结论:房地产依然是中国最赚钱的行业。内房股仍然是一个处处钻石璀璨、遍地黄金的地方,复合增速全部超过了20%。TOP50的一些主要公司人均利润基本上还是有60-70万(中国大部分的公司呢?也不过只有20-30多万而已),其中不少有利润与增速同步超越tx的公司。房企中前面二十年先发优势的公司,并非有特别的优势,相反中型房企船小好调头,不断发起猛烈的攻势。

综合一下说说阳光城。

普遍人们看不到阳光城的优势,仿佛看到的都是劣势。这也难怪,所有不好的声音都集中在阳光城身上了。

通过以上的图表,我相信大家对阳光城终于有一点比较清晰的正面了解了。我来给大家讲讲房地产几个被忽视的能改变自身发展困境的奥秘。

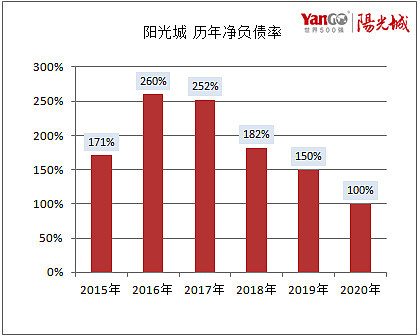

首先是阳光城虽然净利率低,但人均产值真的很高,人均权益收入与销售面积是傲视全行业的。管理能力极强,员工战斗力十足(对比同行基本上员工综合素质是以一敌三的存在),也明说制度的建设上非常完善了,难怪朱荣斌说自己这个团队如果做不到3000-5000亿都觉得不好意思。净利率7%了尚且如此彪悍了,等吴建斌把评级提高了,融资成本降下来了,净负债率降到150%以内了,任何一项做成了,对阳光城人均产值再上一个台阶都是飞跃式的。其中任何的一项最晚2019年下半年都会见证到。

其次就是现金流管理问题,对比同行杠杆高成本高,股东的利润被吞噬得厉害。说老实话,房企的现金流最大的来源并不是来自借贷,而是来自前线战报。在房地产行业,预售制的优势就在这里,只要销售没问题,回款就没问题。你每个月看到的权益销售额,就是房企现金流的来源,那就是回款,这个钱立马就要回来了。我想问,看了上面的图表,你觉得阳光城销售有问题吗?如果以阳光城最彪悍的销售能力都要濒临破产,那全行业比阳光城销售能力更差的公司卖不掉房子的不是死得更快吗?在房地产行业最关键的两个经营指标一个是拿地,另一个就是销售。拿地是出钱,销售是回款,快周转就是快快拿地,快快销售回款,就这么说吧,融创、阳光城与新城是行业回款能力(销售能力)最好的三家公司,从上面的数据看得出来政策好坏都对他们影响都不大。其他的公司基本上是学别人发动跟投人海战术卖房快点回款,他们的人均产值,比较低。到现在他们都不明白为什么是新城与阳光城能冲击前十。而他们只能排在二十三十开外。

然后是杠杆率的问题,杠杆率是超常规发展的要素之一,虽然有一定风险,但绝不是制约销售的因素,它可能是制约当初拿地时钱不够的因素。杠杆与土地是正相关的,杠杆多=土地储备多,你如果不想发展就不拿地,那就自然没杠杆,因为你的开发贷与拿地融资的载体是土地,你连土地都没有,银行看到你没土地开工,不会给你开发贷当然没有杠杆啦。我们再看一下阳光城的土地货值,目前阳光城的权益货值6000多亿了,2018年下半年时货值已经排到全国第十位。如果阳光城当初不超常规发展,权益货值只有两千多三千亿,我绝对相信,阳光城的负债率一定是和行业平行的,撑死不就100%净负债率嘛,3000亿货值,发展也慢慢来,像众多低土储公司一样,保留可维持开发两三年销售,100%杠杆率以下何乐而不为呢?但你知道现在3000亿货值排第几吗?三十开外!

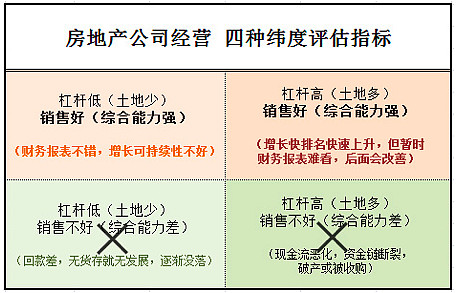

一家企业,要明白自己的优势在哪里。对阳光城而言是什么战术打法呢?我的员工销售很好,甚至完全有能力做到更好,那我就不会浪费这种优势,那我就多拿点地,融资拿地然后一开工申请开发贷杠杆自然就多了起来;现在地够了,我就少拿地,销售依然很好,但杠杆立马就下来了。但别的公司是怎么呢?我杠杆率很低,我想着多招点人多卖几套房子,再用快周转去快速拿点地,但如果拿地杠杆会升得厉害,我就谨慎点,这时候他杠杆不会太高的,排名自然也上不去原地踏步。(很多人想学新城的快周转法,但人家新城有一半卖的是综合体,货值与专做住宅企业的打法算法是不一样的,综合体也完全是空地起楼速度是极快的,地方ZF巴不得它明天就开业,他的销售一半是不受政策困扰)。所以,你会看到,有些看起来销售都还是可以的,他们怎么看货值都很少,员工冗长不堪,就因为他杠杆低而认为他好的思维方式在房地产行业来说是不太对的(短期看还行,但中长期管理不善,终有一天增长会掉下来);但外界怎么看都觉得阳光城与融创杠杆很高,却看不到阳光城与融创销售那么强的事实,不是很搞笑吗?融创恒大拿的土地那么多,不都杠杆到过200%又下来了吗?杠杆降下来不是早晚的事吗?少拿几块地就下来了,吴建斌说了2020年目标100%以内,但100%~120%已经完全无忧了(但你发现没,这帮人做了一堆疯狂的举动后都冲到前面去了)。该担心的是那些人均产值极低且杠杆高的,甚至是人均产值低(销售差)也杠杆低(没货值)的。绝大多数人拿那些回不了款的产业地产高杠杆公司和销售回款能力极强的融创阳光城等公司来比,显然是对房地产经营不够深刻。你销售不好才会现金流恶化,而不是杠杆高才现金流恶化,明白吗?销售不行一方面是能力不行,一方面是土地拿贵了。我并未发现阳光城的土地有太贵的现象,很多并购过来的土地都是早期便宜的土地。

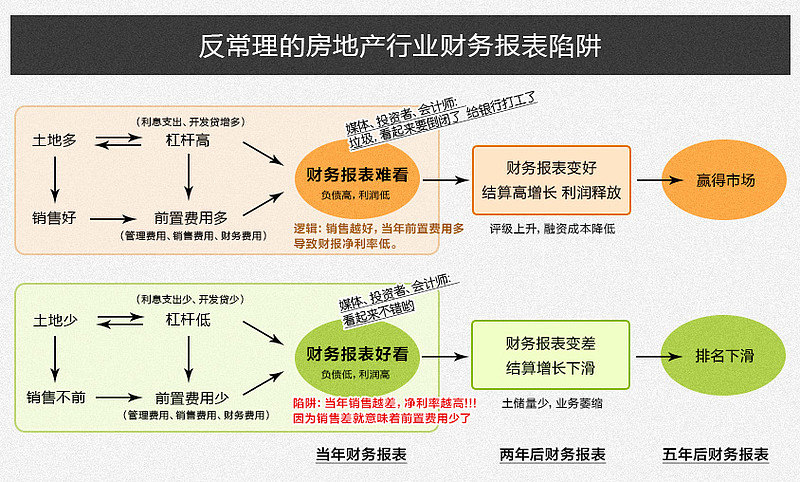

再说个房地产反常态的原理,当年销售越好的公司,净利率才低。销售越差的公司,当年净利率升得越快,为什么会这样?因为房地产预售制是当年销售两年后才结算的,三费是前置的,你连销售都不保了,三费自然没啦,三费没了,结算两年前业绩+当年三费支出减少净利率肯定是上升的。但买了这种公司的投资者何其之多,这是个坑。在房地产行业杠杆低利润高不见得都是好公司,除非你销售好、土地便宜。

(注定:这里说的销售差不是说负增长,是增长长期低于20%基本上就要被淘汰了。)

关于阳光城担保子公司过多的事,其实这是集中度与吞并其他小房企的主要表现特征,并没啥问题。这也说明众多地方性小房企已经认输求共同发展了,市场集中度不断向头部企业靠拢。连续多年排名下滑才是检验一家公司竞争力丧失直观标准。

说实话的,今天境内境外机构与银行敢拿TOP50以外的房企开刀,直至把他们搞跨,过几年就敢拿TOP30以外的房企开刀,因为时间越拉长,高息发债的房企会越来越少,低息发债的TOP30已经拿下中国大部分的市场份额了,他们的好日子差不多也到头了。当初阳光城还小,也会被宰割,但又要高速发展,所以这才是净利率低,融资成本高原因,而不是现在的阳光城能力不行,每个房企都会经历这个忍辱负重的时期。

然后就是外部利好的方面,就是市场方面确实已经转好了。一二线城市提前回暖,商品房住宅流通开始顺畅起来,楼市也逐渐放松,但这对阳光城而言算是中等偏好,因为本身过去几年一二城市艰难时期阳光城也活得很好,今年前两月行业下滑厉害但阳光城流量销售是排全行业第二快的(卖了200.7亿,增长了49%),用月报表真实排名已经排到第12位了,相反如果市场继续不好,反倒是阳光城乐于见到的现象,可以进一步通过自己的实力与其他人拉开距离,但总来说算现在是皆大欢喜吧。

另一方面利好是2019年利率注定会下行。阳光城在融资成本上来说2018年是比较艰难的,又升到了7.94%,但从时间轴上来说,阳光城艰难的时间点是2018年,但如果2019年上半年整个利率下行、下半年楼市宽松的轨迹来看,阳光城已经度过了寒冬中最冷的日子了。

因为阳光城2019年底之前净负债率会下降到150%,到2020年中会下降到130%,到2020底会下降到100%,我认为吴总的做事风格自我规划上有提前性,届时双斌在职的2017年2018年真实业绩会释放出来,光是利率下行利息资本化节省的利润也得有10多亿,净利率也会上升。

当然,以上任何一项由外部因素被动的利好发生了,都会刺激阳光城的股价上升,今年前三月就是最好的见证。等下一个寒冬来临之时,可能要到2020年末2021年了,到时候政策会收紧,不过可能阳光城净负债率应该已经在99%以下了。

最后说说管理层与员工管理的情况。

阳光城以前还是小房企的时候在福州,估计林老板不想窝在福建那个小地方,要扩张到全国,所以2012年把总部迁到了上海,换了几个地方后,在2017年终于搬进了上海北外滩杨树浦路阳光控股大厦,以便更好引进人才。2017年中引进了双斌,随后员工数量开始增长,说明其开始确定了扩张的征程。说实话,我看这图时觉得2016年1866人,是很脆弱的,完全是不能支撑未来千亿销售额的,也不能支撑它当初300多亿的市值,不过我认为现在可以了,支撑阳光城未来500亿-1000亿以上市值的基础有了,这家公司不断壮大实力。

有人说旧部对朱的意见很大,旧部按16年算,哪怕全部也不过只占现在总人数的20%,搞不好持反对意见的可能5%都不到,人都会往前看的。其他员工全都是在朱的布局下进来的,说明林老板的确给了双斌一家全新的灵活性极高的公司让他们去经营,完全是放权了,阳光城也一改以往资本运作走专业化住宅的道路,算是一家全新的公司,比奥园时代看起来都新(时代16年员工6016名,18年9502名,奥园16年4460名,18年1.2万),我认为三五年甚至长期比较难看到管理层像以前那样大幅跳槽的情况了,会很稳定。而且“新公司”虽然旧债坑很多,但人员包袱很轻很轻。

如果朱被别挖去管一家本身就几万名公司员工的人,如果上面还有个头儿,心态上会觉得这不是我创立起来的公司,会没有归属感,然后过几年就走了。但现在80%都是在他的招募下进来的,会有归属感,这种心态的人,离职的概率非常小,也有自己完全放开手脚去施展自己才华的拼劲。可以说,现在的阳光城,除了有股权外,整个公司和林几乎没有太多关系,所有人和制度都不是他培养壮大起来的,是朱,所以不能够再以有色眼镜看阳光城。从前面的各项指标上来看,也证明了双斌真的能力很强,值得全盘托付出去的人。这种灵活且简单的管理环境自然也会引来更多优秀的行业精英加入了进来。

未来是横盘时代,政策波动常态化,虽然一手房市会慢悠悠地迈向20万亿,但想要赢得市场任就必须重视效益,运营上更精细化,人均效率更好。显然阳光城新城融创在这几方面做得最好,当别人还盼着政策何时能放松以求活路时,他们早已摆脱了政策调控的束缚,一路狂奔。

我自己的体会是,阳光城差不多所有的准备都做好了,不管是在制度、人才队伍的建设上、企业的凝聚力上、战略上、执行强度上、产品的品质上、现金流的管理上等等。只等时间慢慢抹去最后财报上的伤痕(再无恶化的可能),最后利润与股价会比翼双飞。

不管以上说什么,企业想基业长青,做好产品,比什么都重要。阳光城全力推“绿色智慧家”产品体系,关注空气、水、光、舒适、精神、健身、环保节能7个维度。坚持“规模上台阶,品质树标杆”,这是前两届管理层所没有给企业带来的价值观。关注环保与品质,所以,品质提升将是未来战略落地的关健举措。也看看阳光城一些产品设计方面东西吧。

艰难的2018年,我很怀念它。