行业龙头系列——个股价值深度分析,专注于分析各行业内出类拔萃的龙头公司及其长期价值。

侧重行业为金融与消费。每月将更新1-5篇原创分析

投资主要逻辑:按现价买入连续5年分红率近10%,连续六年净利润稳定在6亿左右,2016中期业务来看仍然保持稳定,分红率70%左右,总市值56.8亿港币,账面现金22亿左右,总负债10亿左右,预计高分红率还将保持。

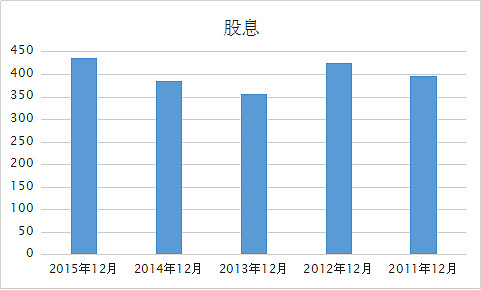

中国利郎近5年分红额{百万}(目前市值港币57亿)

1.公司简介:LILANZ始创于1987年,于国内首倡“商务休闲”男装概念的服装品牌,现集团旗下拥有主品牌LILANZ,子品牌L2。

LILANZ 2016中期店铺数量 2650家,减少10家

L2 2016店铺中期数量 285家,减少40家

2.财务简介:

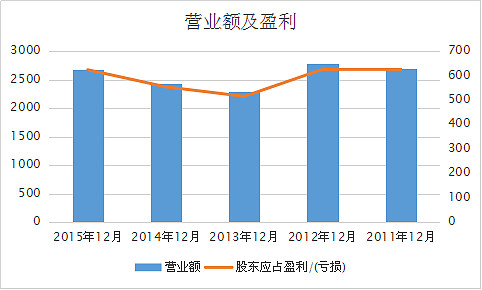

五年内营业数据{百万}:(2016年中期营业额及盈利下降2%以内)

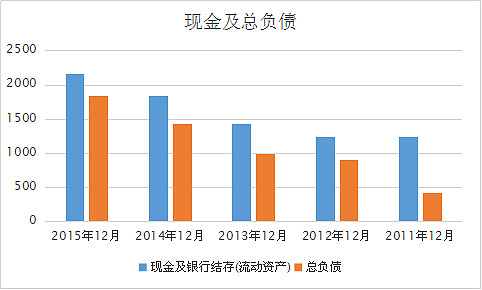

五年内主要资产负债数据{百万}:

且总负债均为经营性流动负债,无有息负债。

3.公司最新情况:

于2016年下半年至2017年,计划在共约800家左右地段合适的现有专卖店进行品牌升级装修,并在装修之前集中处理部分库存商品。

于2016年上半年开始在高铁站,机场投放广告,扩大品牌影响力。

2016年秋冬季订货会,主品牌LILANZ订货会订货额同比下降约15%左右,平均单价下降稍低于10%。副品牌L2订货额同比下降20%-25%。

高端系列产品从几年前销售额占比5%上升至2016年的13%。

4.公司目标及计划:

公司将继续贯彻“提质不提价”的策略,注重在产品质量方面的提升,主品牌LILANZ保持目前店铺数,并优化网点结构,寻找在省会城市等主要城市商业地区开设大店的机会,并在大店内试销一小部分女装,测试市场,提升效益。副品牌L2将继续关闭盈利较差的店铺,优化网点布局。

5.公司核心竞争力

公司品牌存续20多年,定位于商务休闲男装领域,积累了良好的口碑也获得了不错的市场形象,积累了一批忠实的老客户。

公司于各大城市核心商业区域有良好的网点布局,以及在各大网络平台设有品牌旗舰店铺。销售渠道每年都在不断优化。

公司产品质量高,生产供应稳定,设计风格较为前沿,有专业设计师团队每年推出大量新款产品。

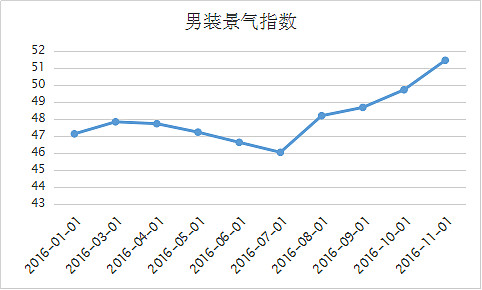

6.男装行业市场情况

今年男装行业市场景气度前低后高,利郎冬季订货会时间在6月左右,行业景气度整体低迷时期,所以秋冬季订货会订货金额的较大下滑属于行业性现象,随着行业景气度的逐步提升,预计明年业绩将保持稳定回升。

男装市场景气指数:

未来五年预计男装市场将保持与gdp相近速率增长。

7.自由经现金流量:

每年资本开支额仅5000万左右,折旧额3000万左右,最近五年运营所需资金变化不大,可以认为净利润即自由经现金流量。

8.技术指标及市场情绪情况:

目前市场认为利郎服饰业绩未来或具有不稳定因素存在,悲观情绪较浓,但考虑到历史业绩优良及厚实的资产垫,相信市场情况将在未来销售向好时逐渐转为正面。

技术形态和指标方面,在底部区域,20%左右的幅度内已经盘整一年,目前处于盘整的中间位置,中期经典指标月线kdj,macd都为多头信号,个人值得一次价值投机。

中国利郎月k线图:

9.估值:

由于净利润与净自由净现金流基本相等,五年平均净利润为5.9亿元

较差情况:未来五年利润均值下降30%时,至4.1亿元时,给于10倍pe,合41亿元,加上20亿(保持分红,可动用现金仍不变)可动用现金,总计市值应为61亿元。五年总投资收益率为5*9%(股息)+15%(市值增长)=60%,复合年化收益约10%。

中值:未来五年净利润保持基本稳定,给于15倍pe,合约90+20=110亿元市值。

五年总投资收益率为5*9%+120%=165%,复合年化收益约21%。(未计入每年分红后留存现金)

较好情况:未来五年利润年均增长5%,达到7.5亿利润,给于20pe,合约150+20=170亿市值。5*9%+240%=285%,复合年化收益约30.5%。

结论:目前价位具有比较高的安全边际,公司没有破产风险,品牌吸引力稳定,大股东积极的分红政策,风险点只在于股市下跌导致的股价短期波动性,而未来预期收益的较高弹性,相信如果配置合理仓位,可以降低风险的同时获得较好的平均回报。