2016年年报分析

1、在2016年亏损100多亿的情况下仍能坚持分红2.39亿元。点赞。

2、2016年末上市公司净资产只有352亿。考虑到一年就能亏掉115亿,如此再亏2年这公司就没了,可见投资周期股必须慎之又慎。

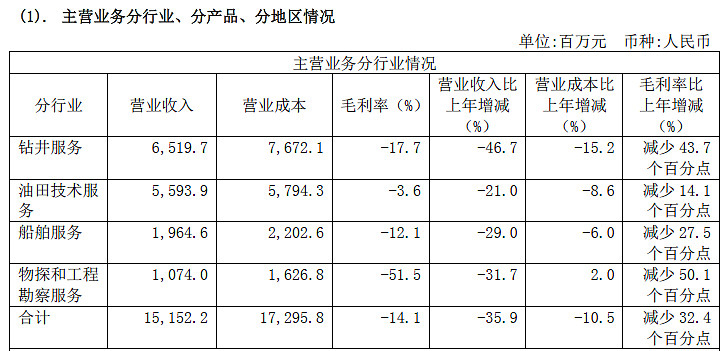

3、四大板块的营收情况如下:

可见,钻井服务和油田技术服务占比最大。但四大板块营收都出现大幅下滑,呈现出较强的周期性。

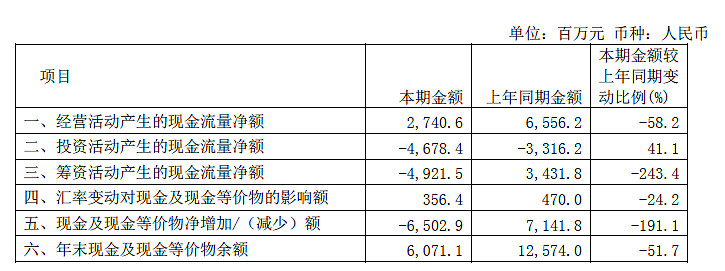

4、现金流情况如下:

现金流健康情况比去年大幅恶化,导致现金及等价物下降了51.7%之多,公司账上只剩60.7亿。经营、投资、筹资现金流由去年的正,负,正的健康情况变为今年的正、负、负,入不敷出,无法持久。

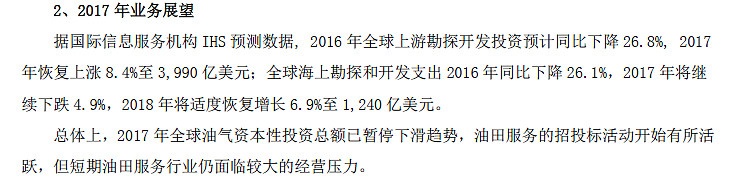

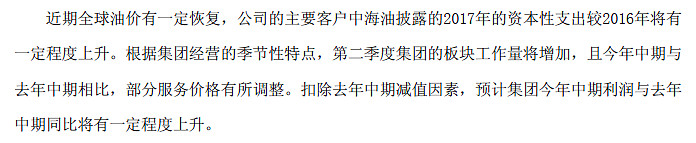

5、公司对2017年的业务仍然是谨慎态度:

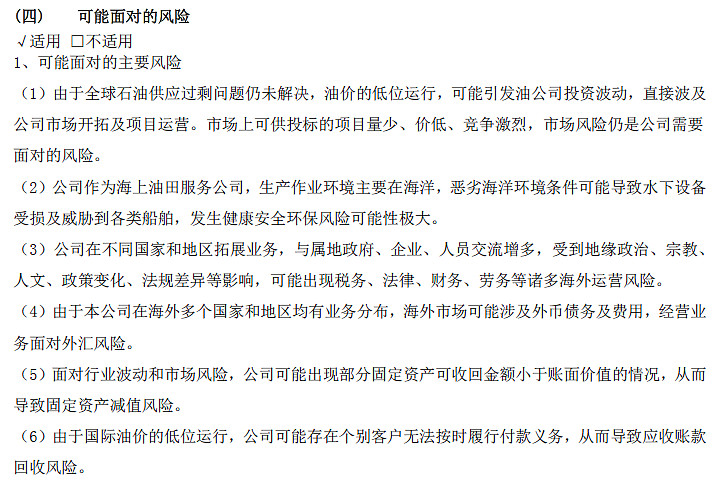

6、公司面对的主要风险如下:

可以看到,低油价仍然是最重要的风险。低油价不仅降低了公司的营收,还导致固定资产减值风险、应收账款回收风险。油价下跌可带来一连串的恶性循环,不可不查。

7、公司的分红政策为每年度派息水平应不低于该年度净利润总额的20%,实际除2016年亏损无法计算比例外,2015/2014年都派息当年归母净利的30%左右。该公司分红政策还是不错的。考虑到公司是大型国企、有连续分红记录,该股基本排除老千的可能。

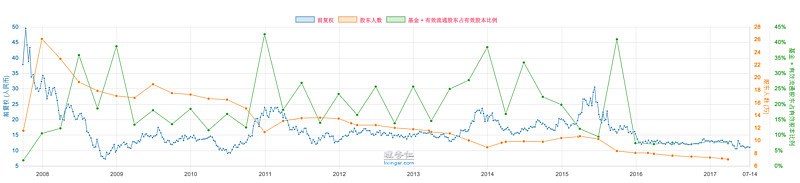

8、该公司总股本47.72亿股,其中A股股本29.61亿股,H股股本18.11亿股。该公司股东人数不断下降,目前是历史低点。持股集中度不断上升。

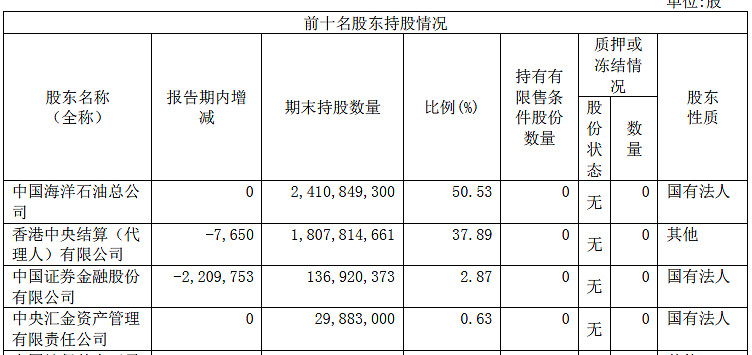

9、前几名股东情况如下:

其中,中海油、证金、汇金三大股东持股54%左右。剩余实际可流动股份在21.95亿股左右,以港币计算实际可流动市值140亿港币。

10、公司在2016年发行了100亿3年到10年债券,利率在3.08%-4.10%之间,利率水平还可以。

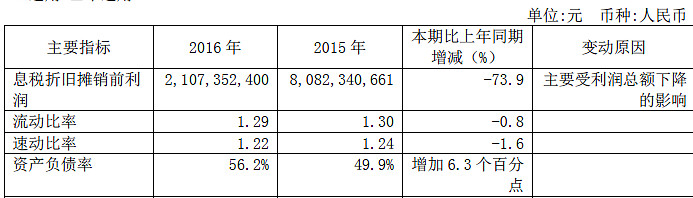

11、公司短期偿债能力无忧,资产负债率略有上升。

12、公司简易版合并资产负债表如下: 单位:亿元

13、目前公司应收账款48亿,其中中海油28.7亿,该部分账款应无风险,有风险的剩19.3亿。当前公司应收账款坏账计提合理。

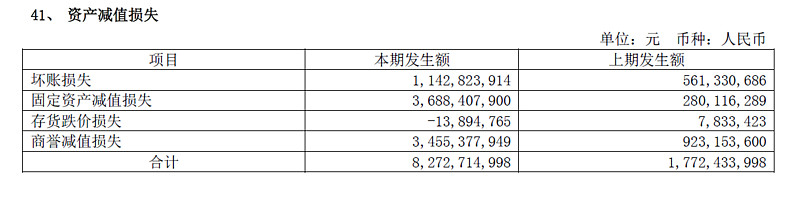

14、公司资产减值损失情况,2016年比2015年大幅减值65亿元:

2017年1季度报告分析

1、归母净资产继续减少1.6%,营收同比下降9.4%,归母净利润-5.9亿,同比提升但仍然亏损。股东户数继续下降。2017年1季度布伦特油价均价54.61美元,比2016年1季度均价35.21美元高55%,归母净利同比上升41.2%。

2、公司认为,

3、1季度资产减值损失很少。

4、后续油价如能保持目前的价位今年中海油服的净利润有望实现扭亏。