#雪球星计划# #惠泰医疗创始人成正辉和儿子成灵合计持有该公司32.43%股份,成灵未担任董监高等职,或意味着其无意接班。迈瑞医疗的出手,正为成氏家族提供了退出机会。

启明创投在弱市中溢价25%退出,堪称PE、VC机构近年经典的退出操作。A股IPO放缓之际,并购退出或成PE/VC退出的新趋势。

来源:新财富杂志(ID:xcfplus)

作者:杜冬东

刚刚过去的周末,总部同处深圳南山、相隔不到4公里的两家上市公司,达成了2024年A股市场最大的收购案。

2024年1月28日,迈瑞医疗(300760)、惠泰医疗(688617)双双公告称,迈瑞医疗旗下子公司深迈控,将以约66.5亿元,受让惠泰医疗21.12%的股权。股权出让方包括3位个人股东和7家机构。其中,惠泰医疗现任控股股东、实控人成正辉承诺,将永久且不可撤销地放弃仍持有的惠泰医疗10%股份所享有的表决权。

同时,深迈控拟受让晨壹红启所持有的珠海彤昇投资合伙企业(有限合伙,简称“珠海彤昇”)全部0.12%的普通合伙权益(迈瑞医疗持有珠海彤昇99.88%的有限合伙权益),珠海彤昇目前持有惠泰医疗3.49%的股份。

这意味着,迈瑞医疗将一举收购惠泰医疗24.61%的股份,拿下后者的控制权。

按此交易价格测算,对惠泰医疗的估值高达302亿元,相当于其前60日股价均值溢价23%。受此影响,1月29日,惠泰医疗股价一度大涨,收盘报于377元/股,涨4.57%。但迈瑞医疗走势却截然相反,收跌5.39%。

看来,收购方和被收购方的投资者,对这场并购的前景,有着不同的理解。

迈瑞医疗收购惠泰医疗,打响了2024年国内医疗器械产业整合的“第一枪”。从PE、VC机构退出的角度看,这宗溢价收购案例具有更为深远的意义。

01

“并购女皇”现身,启明创投退出

成立于2002年的惠泰医疗,主营业务为电生理、冠脉通路及外周血管介入等产品的研发、生产和销售,2021年1月在科创板上市。尽管名气难与3300亿元市值的医疗器械龙头迈瑞医疗匹敌,但惠泰医疗是国产介入性医疗器械的佼佼者,在电生理领域、心血管领域处于领先地位。

根据公告,交易完成之后,惠泰医疗的控股股东将变更为深迈控,实际控制人将变更为迈瑞医疗实控人李西廷和徐航。

公告显示,本次收购采取“协议转让+原实控人放弃表决权”的方式。被收购的股份来自惠泰医疗的3位股东成正辉、成灵、戴振华,以及惠泰医疗的机构投资方,包括上海惠深创业投资中心(有限合伙)、上海惠疗企业管理中心(有限合伙)、苏州工业园区启华三期投资中心(有限合伙)、苏州工业园区启明融科股权投资合伙企业(有限合伙)、苏州启明融盈创业投资合伙企业(有限合伙)、QM33 LIMITED、扬州浵旭股权投资合伙企业(有限合伙,简称“扬州浵旭”)。

其中,惠泰医疗大股东成正辉,原本持股24.97%,成正辉之子成灵持股7.48%,珠海彤昇持股3.49%。

这宗收购中,出现了“并购女皇”刘晓丹执掌的晨壹投资、启明创投两家知名机构的身影。

在本次收购之前,迈瑞医疗已通过晨壹投资,潜行在惠泰医疗的股东中。

珠海彤昇由迈瑞医疗持股99.88%,为LP份额,晨壹红启(北京)咨询有限公司持股0.12%,为GP份额。2023年三季报数据显示,珠海彤昇以8.94%的持股比例,位居惠泰医疗的前十大流通股东名单。

而扬州浵旭的LP——扬州浵沅股权投资合伙企业(有限合伙,简称“扬州浵沅”),也由晨壹红启与迈瑞医疗于2021年6月联合设立。这或显示,迈瑞医疗在市场上寻找收购目标,自2021年即开始筹划。彼时,惠泰医疗刚刚完成IPO。晨壹投资现身买方行列,或意味着刘晓丹在本次收购中发挥重大作用,比如,担任牵线操盘人。

至于启明创投方面,工商资料显示,苏州工业园区启华三期投资中心(有限合伙)、苏州工业园区启明融科股权投资合伙企业(有限合伙)、苏州启明融盈创业投资合伙企业(有限合伙)、QM33 LIMITED均是VC机构启明创投旗下公司。它们合计持有惠泰医疗超过7%股份。

通过本次交易,启明创投早前的投资可获得退出。

02

大股东“卖在高峰”

公开资料显示,惠泰医疗是国内心血管细分领域头部企业,也是中国率先获得电生理电极导管、可控射频消融电极导管、漂浮临时起搏电极导管市场准入并进入临床应用的厂家,其产品填补了心脏电生理领域国产空白。

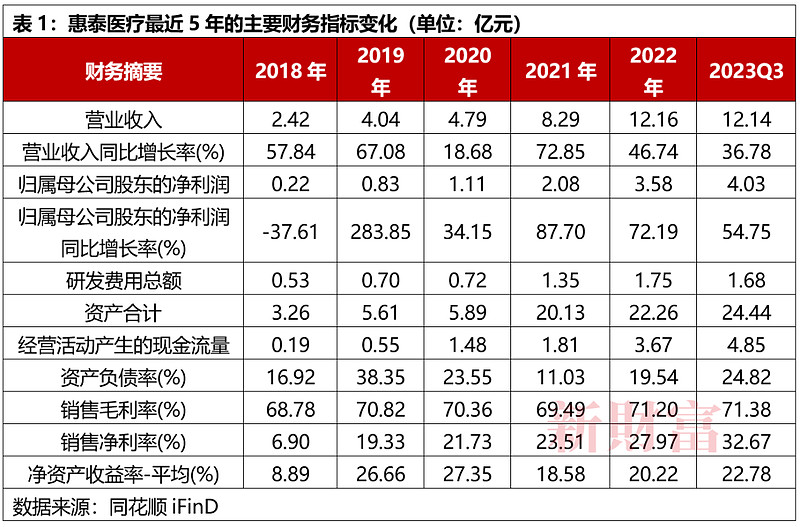

财报数据显示,2018年至2023年第三季度,惠泰医疗的营业收入从2.42亿元起步,到2022年轻松迈过10亿元大关,期间增长逾5倍;净利润则从2200万增长至4.03亿元,涨幅超过18.3倍,进步神速(表1)。

总的来看,惠泰医疗最近5年的营业收入、归母净利润、经营活动净现金流、净资产收益率等各项财务指标均保持平稳增长,且毛利率高达70%以上,资产负债率也保持较低水平。从某种意义上说,惠泰医疗过去5年正处于快速良性发展的轨道上。

弗若斯特沙利文(Frost&Sullivan)数据显示,2020年,惠泰医疗以电生理领域约3.1%的市场份额,在国产厂商中位居第一。2021年,在科创板上市当年,惠泰医疗股价年涨幅高达288.94%,在医疗板块的表现也一骑绝尘。

在本次控制权变更前夕,2024年1月24日,惠泰医疗刚发布了一份靓丽的业绩预告。其预计2023年实现归母净利润5.1亿元至5.65亿元,同比预计增长42%到58%。

惠泰医疗的良好质地,奠定了迈瑞医疗入主的基础,但大股东此时突然易主,也令不少投资者感到意外。

近年,A股出台了“史上最严”减持规定,如上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持股份。

惠泰医疗2021年1月7日IPO,实控人所持股份刚刚解禁。目前,其股价为377元/股,远高出74.46元/股的发行价,且惠泰医疗最近三年均实现了分红,股东在减持上不会有限制。

然而,1964年出生的创始人成正辉已年近花甲,而电生理、心血管介入的市场竞争颇为激烈,惠泰医疗能否持续稳健增长,充满未知。值得注意的是,其子成灵虽有持股,却并未出现在惠泰医疗的董监高名单中,或许其对接班也无意向。这或是控制人家族谋求出手股权的原因。

成正辉及成灵合计持有惠泰医疗32.43%股权,其要依靠二级市场套现,对股价和投资者信心的影响不可避免,要短时间内完成大部分减持,势必艰难。

从时间脉络上推断,2021年6月,迈瑞医疗借道晨壹投资进入惠泰医疗之时,或许就已与惠泰医疗股东形成某种默契。这也意味着,惠泰医疗大股东或在IPO前后,即已开始筹划股票资产的退出套现方案,对于套现之艰难,成氏家族或已早有预期。

如今,迈瑞医疗的出手,正为大股东成氏家族提供了难得的套现机会,而这一出价,也相当于可以“卖在最高峰”,某种程度上,体现出大股东的资产交易智慧。

03

迈瑞医疗何以溢价25%收购?

心血管介入是技术壁垒极高的产业,全球市场基本被少数头部跨国药企垄断,这些公司市值都在数百亿到数千亿美元之间,惠泰医疗或有潜力打破这一市场格局。

过去30多年,迈瑞医疗通过并购重组持续扩充产品线、不断进入新的业务领域,是其快速发展的重要路径。本次收购惠泰医疗,正是其完善心血管产业布局的重要一步。

随着国内人口老龄化的加快,心血管疾病发病率会逐步升高,根据Fortune Business Insights报告,预计2026年全球心血管医疗器械市场规模将达到822亿美元,复合年均增长率约为6.9%。而惠泰医疗的产品主要包含心血管介入器械、外周血管介入器械和心脏电生理耗材等。

迈瑞医疗在公告中也表示:“本次收购是基于迈瑞医疗对心血管行业发展前景的坚定看好以及推动中国医疗健康产业发展的愿望”。

04

并购或成PE/VC资本退出新趋势

据介绍,启明创投旗下的美元基金和人民币基金早前连续多轮投资惠泰医疗,是后者最大的机构投资方,在惠泰医疗IPO前,其美元基金和人民币基金合计持股超过20%。该机构主管合伙人胡旭波,也担任惠泰医疗董事。

截至2024年1月,启明创投旗下5只基金现身惠泰医疗股东名单,分别为上海启明维创、QM33、苏州工业园区启华三期、苏州工业园区启明融科、苏州启明创智,合计持股1221.76万股,持股市值接近27亿元。启明创投官网数据称,惠泰医疗是“启明系”2021年第一家成功上市企业,也是其第20家成功IPO的公司。

在普遍低迷的市场环境下,启明创投能实现比二级市场价格溢价25%的退出,或许也是该机构史上经典的退出操作之一。

过去一年,国内PE/VC市场的关注点从募资端转向了退出端。由于A股IPO放缓、退出端也增加限制条件,2024年,PE/VC的退出难题或被置于新的高度。启明创投本次并购退出,势必在PE/VC圈内引发热议。

尽管IPO仍是退出的首选渠道,但IPO放缓之际,并购、股权转让、回购等退出交易数量显著提升。

投中数据显示,2022年,315只私募基金以并购的方式成功退出,回笼金额470.89亿元,并购、借壳以及SPAC上市类案例数量同比上升约20%。相较于IPO后二级市场逐步减持退出,并购退出周期短、程序简单,且规避了上市禁售期,可一次性变现,退出颇为便利。

从某种意义上说,打响了2024年国内医疗器械产业整合“第一枪”的迈瑞医疗对惠泰医疗的“A收A”案例,其影响或远不止于医疗器械行业在并购中实现高质量发展,对PE/VC行业的发展同样具有风向标意义。

- END -

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。