#雪球星计划# 打工人都在热议年终奖,中顺洁柔已宣布拿出1.3亿元,用于年终奖、合伙人奖金、董事长奖金等。豪横的中顺洁柔,是一家怎样的公司?

2021年,70岁的洁柔创始人邓颖忠将公司管理权交给职业经理人刘鹏,此后,公司高管频繁“换血”。2023年前三季度,中顺洁柔的营收增速超过11%,但净利润却减少4成,1.3亿元奖金相当于其这部分净利润的8成。近三年,其人均薪酬连年攀升,已达中山人均收入的2.5倍。

由于纸品行业“增收不增利”,中顺洁柔股价更自高点下跌超过7成。2021年5月,邓颖忠曾号召员工增持,且承诺“兜底”,因股价下跌,其共赔付员工2545万元。

近年,产能过剩下,纸业三巨头纷纷转型。2023年12月,印尼前首富陈江和发起对维达国际的要约收购,中顺洁柔所处的行业格局或再变化。

来源:新财富杂志(ID:xcfplus)

作者:程静

年终奖有没有、有多少,是打工人当下最关注的话题。一家生活用纸制造业上市公司,却豪横地拿出1.3亿元,发给员工、合伙人及高管,这个“别人家的公司”就是中顺洁柔(002511)。

2024年1月15日,中顺洁柔在广东中山举行的2023年度会议上宣布,公司预计发放1.3亿元年终奖金,其中包括年终奖、合伙人奖金、董事长奖金和内部评优等针对员工发起的激励计划。

这一消息随后迅速冲上微博热搜。那么,中顺洁柔究竟是一家怎样的公司?

01

1.3亿年终奖,相当于2023年前三季净利润8成,薪酬颇具竞争力

来看最新财报,2023年前三季度,中顺洁柔实现营收68.23亿元,同比增长11.6%,归属母公司净利润为1.65亿元,同期减少了39.74%,“增收不增利”。而本次发放的1.3亿元,更是占到了其前三季净利润的8成。

年会上,中顺洁柔还表示,2023年公司销售和生产条线基层员工的收入增幅为10%。

尽管从2022年营收规模看,中顺洁柔仅为友商维达国际的一半、恒安国际的38%,但其对员工却毫不吝啬。近3年,其人均薪酬稳步提升,从2020年的10.11万元增长到2021年的11.88万元,2022年进一步增长至13.3万元,与维达国际的人均薪酬差距已由3.41万元缩小至1.23万元(表1)。

若2023年中顺洁柔的生产和销售条线员工再加薪10%,则预计2023年其人均薪酬将达到14.6万元。这相当于其总部所在地广东中山2022年人均可支配收入(5.98万元)的2.5倍。在当地,应是不错的待遇了。

从近3年董监高的总薪酬来看,中顺洁柔更是完全不输另外两家,2022年达到3557.62万元,只比维达国际少150万元,高出恒安国际600万元左右。

不过,3家公司的董事、高管人数上有一定差距,若具体到个人,中顺洁柔的高管薪酬倒并不占优势,董事长兼总裁刘鹏2022年年薪为607万元,而维达国际行政总裁兼执行董事李洁琳年薪则高达1266万港元,恒安国际行政总裁兼执行董事许清流的年薪更高达2312万港元(表2、3、4)。

年年涨薪,再加上此次发放高额年终奖,中顺洁柔何以采取如此强力的激励措施?

02

换帅、高层换血、股价下跌7成与赔付2545万元的抄底承诺:壕奖背后的诸多风波

近年,中顺洁柔曾经历了换帅、高层换血、股价下跌等多重风波。

2021年4月,中顺洁柔创始人、实际控制人邓颖忠辞去董事长职务,引进职业经理人刘鹏担任新董事长。刘鹏此前一直在金融领域工作,曾就职于兴业银行。据邓颖忠介绍,两人三观一致,仅见过三次面,就确定了双方都是值得信赖的人。刘鹏也表示,两人的关系是“灵魂父子”。

1951年出生在广东中山的邓颖忠,靠500元起家创业。2021年之前,邓颖忠原本打算将股权平均分配给大儿子邓冠彪和二儿子邓冠杰,管理权也同步开始传承。邓冠彪2004年从日本留学回来后,就当上公司副总经理,三年后升为副董事长,邓冠杰2008年开始给邓颖忠当助理,5年后升为总经理。

但在70岁这一年,邓颖忠放弃了家族管理模式,交出经营权,其子邓冠彪也辞去职位,二人转任战略委员会主席及委员。邓颖忠说,“能者居之,只以才德为标准”。

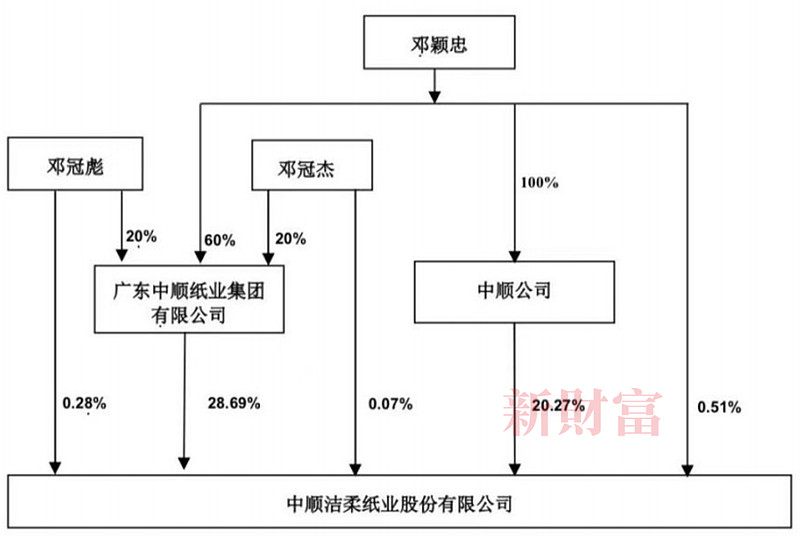

虽然邓颖忠已辞去董事长职务,但其持股并未发生较大变化。2022年报显示,邓颖忠、邓冠彪、邓冠杰三人通过广东中顺纸业集团、中顺公司及个人名义,合计持有中顺洁柔49.82%股份(图1)。

图1:邓颖忠家族持有中顺洁柔近半股权

资料来源:公司年报,新财富整理

在刘鹏接任后,中顺洁柔高层开始频繁“换血”。

邓颖忠辞职当月,公司联席总裁戴振吉离职;当年5月,审计部负责人李佑全离职;7月,副总裁兼董事会秘书周启超离职;10月,副总裁叶龙方离职;12月,上任未满8个月的审计部负责人高波离职;2022年3月,副总裁刘金锋离职;6月,上任14个月的副总裁邓雯曦离职;11月,上任一年半的副总裁李肇锦离职;2023年10月,上任两年零2个月的副总裁兼董事会秘书张海军离职。

也就是说,2年半时间内,中顺洁柔已有9位高管离职。

而中顺洁柔的股价,也在管理权变更后,从2021年6月的最高点34.6元/股,下跌至目前的8.6元/股,降幅高达75%(图2)。

图2:中顺洁柔股价自2021年6月高点已下跌超7成

资料来源:Choice

而在2021年5月7日,邓颖忠曾经承诺,“兜底”员工增持,鼓励员工买洁柔股票赚钱,亏了他来补偿,赢了是员工赚,并发出《关于倡议全体员工增持股票的函》。事后复盘,其承诺时点,几乎就是中顺洁柔的历史最高价位。如果洁柔员工当时买入100万元公司股票,如今或只剩不到30万元。

邓颖忠的承诺是否具有法律效力?其又是否有足够的能力兜底员工可能的损失呢?

2021年5月11日,深交所随即向其发出关注函,要求公司说明增持倡议等原因、目的等。

对此,5月19日,中顺洁柔回复称,邓颖忠作为公司创始人、实际控制人之一、董事,具有履行该承诺的经济实力且资信情况良好。另外,邓颖忠本次倡议增持时间为2021年5月10—31日,要求连续持有12个月,且人员范围限定在公司及下属控股公司员工,并且连续持有时间内需保持在职。因此,认为此次倡议措施合理、可行。

2021年12月,中顺洁柔因暂停员工持股计划,再次收到深交所关注函,要求其公布员工增持股票情况以及“兜底”承诺履行进展,并要求其解释推出员工持股计划及“兜底”倡议是否存在误导投资者情形。

中顺洁柔回复公告显示,增持倡议期间,有282位员工累计购买公司股票120.87万股,增持均价为33.04元/股,增持总金额接近4000万元。其中,5位时任公司高层共计增持股票11.31万股(表5)。

表5:邓颖忠倡议期间公司时任高层的增持情况

资料来源:公司公告

半年后,2022年6月30日,中顺洁柔发布邓颖忠履行承诺公告,表示符合补偿条件的264名员工的补偿股份数量为114.86万股,需补偿金额达到2545.78万元,截至公告当天已补偿完毕。

如此看来,邓颖忠算是A股硬汉子,言必信行必果,值得所有号召员工持股并承诺兜底的老板们学习。

据新财富统计,2021年,邓颖忠家族持股市值达134亿元,2023年已跌至89.4亿元。若根据2024年1月24日中顺洁柔收市市值117亿元计算,其持股市值已下跌至58.5亿元(表6)。

2021年12月,中顺洁柔发布公告,终止了5月在董事会及股东大会通过的第三期员工持股计划,并在2023年初重新推出股权激励计划。

其计划在2023—2025年,向694位管理层和核心员工赠送1716万份股票期权、2326万份限制性股票,激励股权占总股本的比例达到3%。更重要的是,激励达成的考核目标中,并未对利润提出要求,而只要求2023年、2024年、2025年营业收入分别达到100亿元、110亿元和121亿元。

这也解释了为何2023年前三季度营收增长11%,而净利润下降4成,其依然有足够动力发放年终大奖。

03

行业竞争加剧,增收不增利现象明显,并购整合正在加速

中顺洁柔发展初期,主打稳健风格,以质量为先,广告投放少,且以广东本地市场为主,模式成熟后才走出广东,引入外地经销商。

2015年起,中顺洁柔开展线上线下销售渠道建设。近年来,其营收从2018年的56.79亿元上涨至2021年的91.5亿元,直逼其提出的百亿营收目标,且7年间年复合增速超过20%,“消费属性+稳定增长”使其成为A股明星。

但近年来,中国生活用纸行业产能相对过剩,整体增长放缓,同质化竞争严重。如何转型,成为行业发展重点。

在刘鹏接手管理后,2022年,中顺洁柔也开始施行产品提价策略,并调整渠道结构,但由于叠加进口浆价、能源价格上涨导致成本上升、国内消费不振等原因,其2022年营收同比减少6.34%,为2010年上市以来首次下降。

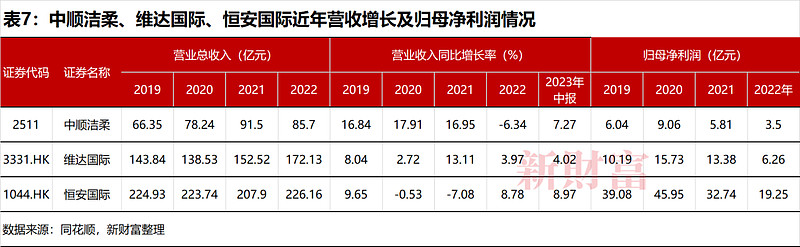

不过,整体来看,2019—2022年,中顺洁柔营收涨了近3成,维达国际涨约2成,而恒安国际基本原地踏步。经过前几年的快速追赶,中顺洁柔2022年营收规模已达到维达国际的一半、恒安国际的40%。其2023年中报的营收增速为7.27%,超过了维达国际,逼近恒安国际(表7)。

根据中研网数据,国内纸巾市场中,维达、洁柔分别占据30%、20%的份额,包揽行业一半江山。抽纸领域,维达、清风、洁柔和心相印则分别占据17%、14.4%、14%和11%的份额。

然而,激烈竞争中,“增收不增利”成行业通病,中顺洁柔的归母净利润从2020年的9.06亿元,下跌至2022年的3.5亿元,甚至低于5年前的水平。而从2023年前三季数据来看,其净利润水平还在进一步下滑。2021—2022年,维达净利润从13.38亿元腰斩至6.26亿元。中顺洁柔净利润约为维达国际的一半,恒安国际的1/5。

从总市值来看,整体营收增速几乎为零的恒安国际,近5年市值腰斩,从700亿港元跌至337亿港元左右,维达国际市值从150亿港元缓慢增长至280亿港元,中顺洁柔总市值在2021年6月达到近5年最高点452亿元后,则跌回115亿元(图3)。

3家公司中,维达国际经营相对稳定,股价增幅相对可观。2023年,其大股东Essity(瑞典个人护理用品商,欧洲第一、全球第二大消费用纸巾生产商)因业绩承压,于4月明确表示出售股权意图。在此之前,该公司对维达国际的直接持股比例一直维持在51.59%。

12月15日,维达股权售卖落地,要约人Isola Castle Ltd背后的大佬——印尼前首富陈江和家族,以每股23.5港元的价格,对维达国际全部股份进行要约收购。若维达国际股东全部接受要约,则陈江和最高需要支付261亿港元对价。

公告披露当天,维达国际涨幅达到9.18%,总市值从249.08亿元上涨至271.94亿元。不过,若Isola Castle Ltd在4个月内收购维达国际90%以上股份,将构成强制收购要约,维达国际将成为其全资附属公司,面临港交所退市。

维达国际的高端生活用纸品牌如“得宝”等,多来自Essity的免费授权,而陈江和的纸业版图则更侧重原材料的开发,若其将维达纳入旗下,必将对维达国际乃至行业格局带来深远影响,中顺洁柔所面临的竞争环境,又将再一次产生巨变。