您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

港股打新IPO |青瓷游戏(06633:HK)赴港上市

①青瓷游戏 基本面介绍

②青瓷游戏 招股信息一览表(招股价、基石、保荐人、承销商等等)

③青瓷游戏 大侠综合点评

①:青瓷游戏(06633:HK)基本面

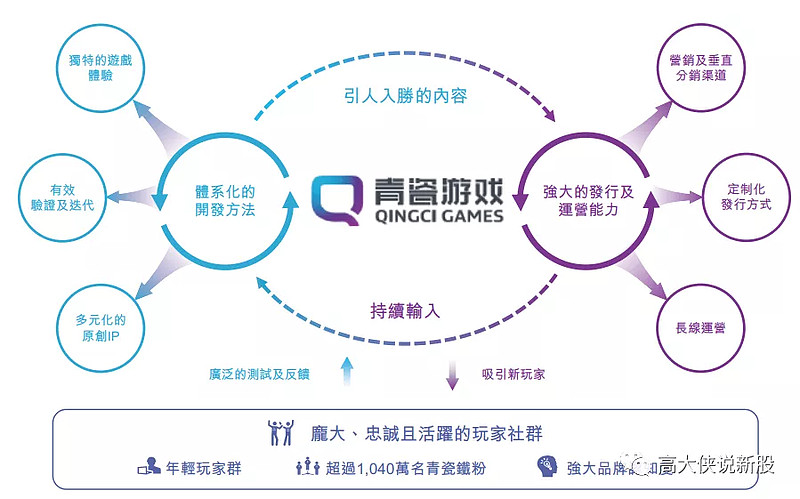

青瓷游戏成立于2012年,公司是中国知名的移动游戏开发商以及发行商,为中国内地以及海外玩家提供内容引人入胜且游戏体验独特且无与伦比的移动游戏。作为中国休闲游戏(尤其是放置类游戏)及Rogue-like RPG的领军企业,青瓷已开发、发行并运营多款受欢迎的游戏。于往绩记录期间的增长主要受新游戏上线所推动。截至最后实际可行日期,目前青瓷运营六款移动游戏,如《提灯与地下城》《不思议迷宫》等,并且还拥有10款移动游戏储备。

让青瓷游戏一战成名的是去年发行的爆款游戏最强蜗牛,《最强蜗牛》于2020年6月推出后首个月内流水超过人民币400百万元,2020年6月至12月的平均MAU为4.4百万人。《最强蜗牛》亦在2020年中国iOS游戏畅销榜上排名第二,上线10天iOS流水便已超1亿元,累计下载量则达到约百万次。由于最强蜗牛的强力表现,青瓷游戏在2020年营收一举迈入10亿元。

根据弗若斯特沙利文,按收入计算,2020年中国移动游戏市场前五大市场参与者合计持有72.5%的市场份额,而前两大市场参与者合计持有60.4%的市场份额。

根据同一资料来源,按收入计算,我们于2020年占有0.4%市场份额,在中国所有市场参与者中排名第20位。

根据弗若斯特沙利文,目前已实现以下卓越佳绩:

‧ 按休休闲游戏及放置类游戏的流水计,我们于2020年在中国所有移动游戏公司中分别排名第三及第二,分别持有4.4%及16.7%的市场份额。

‧ 按自主开发Rogue-like RPG的流水计,我们于2020年在中国所有移动游戏公司中排名第二,持有8.6%的市场份额。

‧ 按自主开发游戏的平均流水计,我们于2020年在中国所有自主开发游戏流水合共超过人民币10亿元的移动游戏公司中排名第四。

‧ 截至最后实际可行日期,运营中游戏的生命周期一般介乎60至96个月,远长于放置类游戏及Rogue-like RPG的行业平均水平(分别为10个月及12个月)。

②:公司财务情况

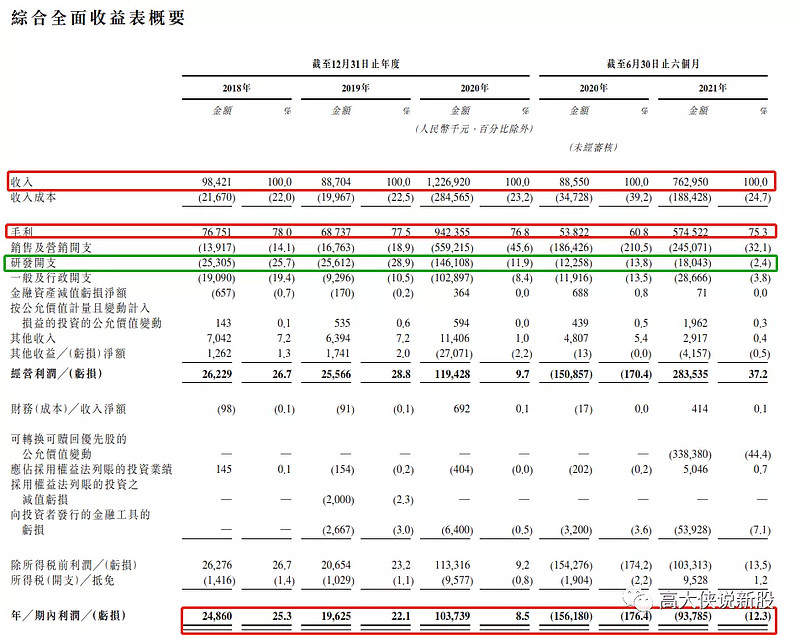

营业收入:2018至2020年收入分别为0.98亿,0.89亿,12.27亿元人民币;2020至2021年首6个月收入分别为0.89亿,7.62亿元人民币;

毛利:2018至2020年毛利分别为0.76亿,0.68亿,9.42亿元人民币;2020至2021年首6个月毛利分别为0.53亿,5.74亿元人民币;

调整后利润:2018至2020年调整后利润分别约为2486万,3962万,10373万元人民币;2020至2021年首6个月调整后利润分别为-1.561亿,-9378万元人民币。

点评:2018年至2020年,青瓷游戏的营收同比大幅暴涨,复合年增长率为253.1%,主要因为2020年爆款游戏最强蜗牛推出,吸金能力强,其占营收的9成。平均毛利达70%以上,2018年至2020年净利润同比复合年增长率为104.3%,当然不容忽视的是,营收过于单一全是依赖最强蜗牛,最强蜗牛2020年截至2021年6月30日止六个月分别产生收入人民币11.7亿元及人民币5.16亿元,分别占总收入的95.3%及67.7%。

③:青瓷游戏(06633:HK)招股信息一览

股票名称:青瓷游戏(06633:HK)

公司简介:公司是中国知名的移动游戏开发商以及发行商,为中国内地以及海外玩家提供内容引人入胜且游戏体验独特且无与伦比的移动游戏。

招股日期:12月06~12月09号

发行股份:发行8500万股 ,其中90%为配售,10%为公开发售。

发售价:11.2~14元

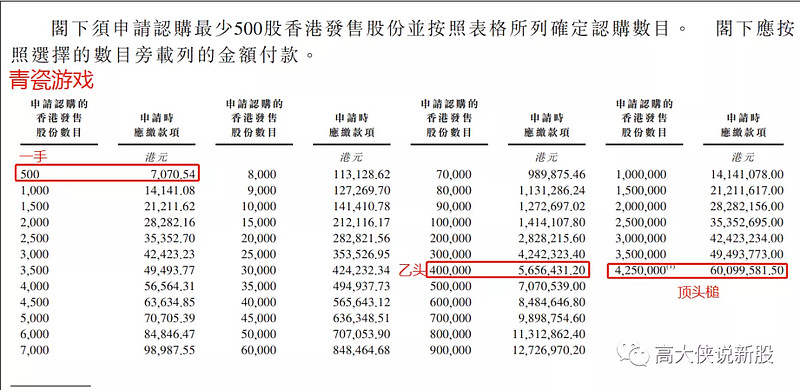

每手股数:500股

入场费:7070.54港元

所属行业:软件服务(跌多涨少)

发行市值:76.72~95.9亿

发行市盈率:70.04

暗盘交易:2021年12月15日

上市日期:2021年12月16日

保荐人:中金和中信里昂(历史业绩一般,大家都知道的搅屎棍)

承销商:中金~中信里昂~国泰君安等8家(中金做主承,今年业绩跌多涨少)

账簿管理人:中金~中信里昂~国泰君安等7家

稳价人:中金(护盘能力很一般,中金典型的搅屎棍,好货自己吃烂票散货)

包销佣金:2.5% +1%奖励费,9300万港币佣金 (按照12.6元中间价计算)

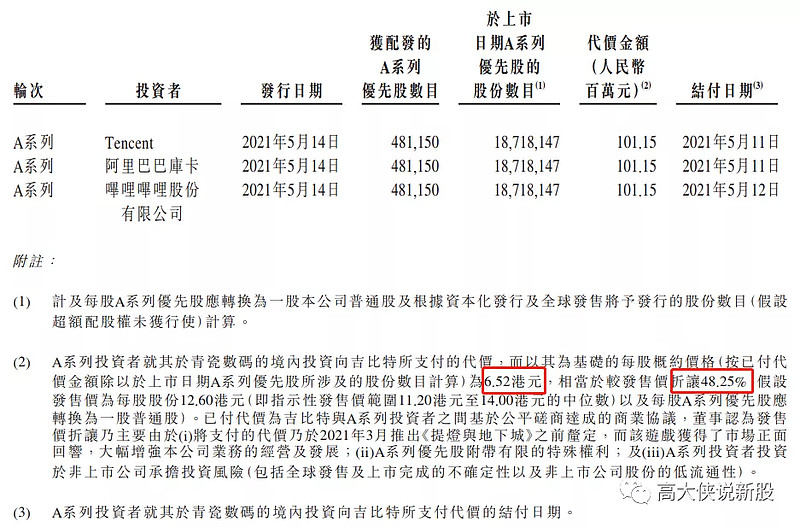

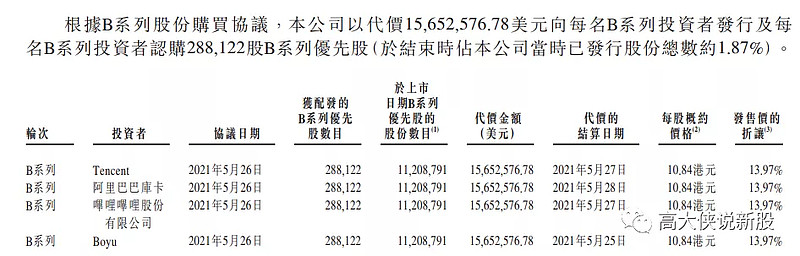

首次公开发售前投资:上市前有多轮融资,投资者包括吉比特、腾讯、阿里、bilibili以及博裕。A系列的投资成本是6.52港币,假设发售价12.6元较本次发行价折让48.25%;B系列的投资成本10.84港币,假设发售价12.6元较本次发行折让13.97%。且所有A系列和B系列优先股股东均不限售。

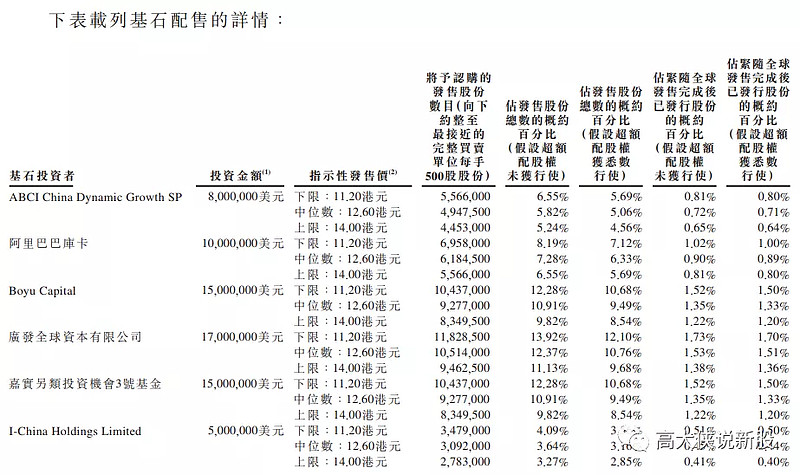

基石:共引入6名基石投资者,包括:农银旗下ABCI,阿里旗下库巴,博裕资本,广发全球资本,嘉实基金等等,认购共计7000万,占比50.93%,且禁售6个月。

发售占总股本:占比12.41%

绿鞋:有,15%超额配股权,1275万股。

回拨机制:(公开发行850万股,国配7650万股)

0~15倍回拨10%:甲乙组各分8500手

15~50倍回拨30%:甲乙组各分25500手

50~100倍回拨40%:甲乙组各分34000手

100倍以上回拨50%:甲乙组各分42500手

一手中签率:预估人数0.5~1万人左右,预计不回拨,中签率预估40~50%,预计申购3手+稳中1手.

乙头金额:40万股800手563万,10孖展需56.3万,20倍孖展需要29万,按照3.8利率,计息6天,10倍在3200元左右,20倍利息在3400元左右,乙头预计100手,预计乙头货值70万左右.

募资金额:9.78亿港币

集资用途:

一:约35%约3.423亿港币将用於扩大集团的游戏产品组合及投资我们的游戏研发能力及相关技术;

二:约25%约2.445亿港币将用於拓展集团於海外市场的业务;

三:约15%约1.467亿港币将用於加强集团在中国移动游戏市场的游戏发行及运营能力以及「青瓷」品牌和集团的IP的市场知名度;

四:约15%约1.467亿港币将用於对移动游戏产业链上下游公司进行战略投资及收购;

五:约10%约0.978亿港币将用作营运资金及一般企业用途。

④大侠综合点评

一:一战成名,最强蜗牛的推出,直接引爆整个市场,也使得2020年的营收一举迈入10亿元大关,其中最强蜗牛的营收贡献90%,毛利达70%以上,净利润同比增长104%,因此吸引了阿里腾讯以及B站前来投资入局,占尽了市场风头。

二:产品单一,最强蜗牛在2020至2021年6月底钱,其营收分别占总收入的95.3%及67.7%,可以说是靠其一己之力来撑起整个公司,众所周知,每一款游戏都拥有其生命周期,假如《最强蜗牛》不能持续保持其“吸金”能力,必然会影响到青瓷游戏后续的业绩发展。

三:重营销缓研发,招股书可以看到在2018年和2019年其研发费用大于营销推广,但在其2020年最强蜗牛推出以后,营销推广竟然高达5.6亿,占比45.6%,而同期研发成本仅是其四分之一,假如后期青瓷还能保证优质的产品,快速引爆市场,可以给其带来稳定收益,如果不能,势必会影响其后续发展。

四:目前青瓷在积极布局海外市场,推出爆款以及经典游戏扩展海外市场,不过相较于腾讯、网易等第一批队玩家,青瓷目前仍需要面临众多竞争。

五:中金保荐和稳价,不看好,是什么货色大家都知道的,此次基石找了比较有分量,几乎国配包场了,阿里,农银国际,还有公募基金嘉实等等,但大侠还是放弃了,现在的行情我想说不是好就一定能够涨,互联网企业现在被摁在地上使劲摩擦,实在太伤了,大侠只能说现在来的真不是时候,略过。

(具体打新策略和建议请进大侠打新会员Group,提供独家港股国际配售以及港台股基金等多元化组合策略)

你的每一个按赞、点在看、评论,大侠都当成了喜欢!

$腾讯控股(00700)$ $青瓷游戏(QINGCI)$ $吉比特(SH603444)$ #最强蜗牛#

喜欢的小伙伴,请关注‘高大侠说新股’,定期会发布新股解析以及打新科普,一起交流沟通!

作者:高大侠说新股

链接:网页链接

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负!