您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

导言:

今日奈雪和和黄暗盘,奈雪高开低走,截止收盘辉力暗盘报19.54元,跌1.31%,一手蚀130元,本想着喜茶600亿估值可以带一带小弟,只可惜带不动,从开盘最高22元一路到收盘的19.54元,振幅达15.9%,截止到收盘数据全部出来以后可以看到,散装国配和乙组甲组都在不断的出货,其中乙组最为积极,暗盘成交了3.67个亿。本想着奈雪请大家喝一年奶茶,没想到现在还要倒贴,感觉像吃了一个苍蝇,蓝瘦香菇。

和黄医药恭喜乙组47大佬,截止收盘辉力报50.10元,涨幅24.94%,一手盈利5000元,乙头24人获配237手货值475万,乙头盈利118万,扣除成本利息100万没有问题,相信大多数都是小摸或者白嫖上的,能够笃定乙头的相信认知和胆略绝非一般,这个钱不是任何人都可以赚的,盈亏同源,也没必要去羡慕别人,做自己能把握的事!

今日四只新股同时招股,一只医药股三只物业股,其中让人心心念念的康圣环球终于招股了,这位可是直接拒绝过高瓴和红杉资本的公司,这家公司究竟有什么魔力和底气可以让大佬拒之门外,我们一探究竟。

港股打新IPO |康圣环球(09960:HK)赴港上市

①康圣环球 基本面介绍

②康圣环球 招股信息一览表(招股价、行业分析、保荐人、承销商等等)

③康圣环球 大侠综合点评

①|康圣环球(09960:HK)基本面

一:基本简介

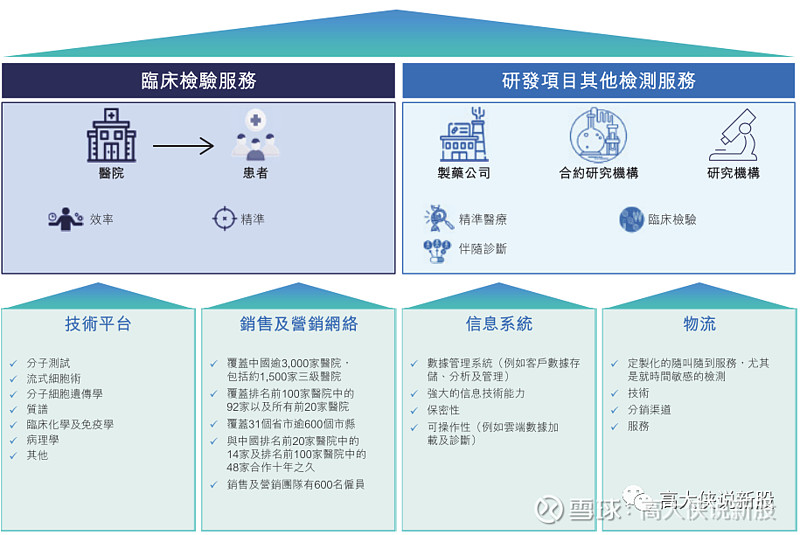

康圣环球是中国领先的独立临床特检服务提供商,同时也是国内最大的血液学特检服务商。在中国所有独立特检供应商中,康圣环球拥有最大的特检组合,在服务清单上提供逾3,500种检验项目,包括逾2,300种血液学检验项目。超过1,100种检验项目完全由内部开发,及约2,400种检验项目由第三方开发或从第三方授权引入。我们的使命是为全球患者及医生提供广泛而优质的专科检测服务,并促进精准医疗的应用。

自2003年成立以来,康圣环球在战略上一直专注于临床特检,以对应中国大量未满足的医疗需求。康圣环球从血液学启航,因为血液学是开发新疗法及採用新临床诊断检测的主要专科领域。

康圣环球已于中国独立血液学临床特检行业成功确立领导地位,根据弗若斯特沙利文的资料,于2020年,按收入计,康圣环球占据最大(42.3%)的市场份额,同时在整体独立特检市场拥有领先地位,按收入计,我们占据第五大(4.1%)的市场份额。

根据弗若斯特沙利文的资料,康圣环球提供全球最广泛的血液学检测组合之一。我们凭藉在血液学方面的经验,一直在将服务拓展至其他相邻专科领域。我们主要瞄向具有庞大增长潜力或与血液学特检服务有重大协同效益的专科领域,包括遗传病及罕见病、传染病、肿瘤及神经学。

我们所专注的各专科领域的特检市场一直迅速增长;例如,遗传病和罕见病、传染病、肿瘤及神经学检测市场于2016年至2020年分别按23.3%、26.6%、18.0%及33.6%的複合年增长率增长,并预期到2025年将分别以33.3%、35.1%、16.0%及40.2%的複合年增长率增长至人民币2,637.2百万元、人民币4,511.9百万元、人民币7,764.3百万元及人民币1,023.6百万元。

康圣环球提供的检验服务可以分为临床检验服务和研发项目检测服务及其他。

一:临床检验服务是指向医院或通过其向个别病人提供样本收集及运输、检验到检验结果分析及临床报告发布的全面检验服务。

二:研发项目检测服务则是为合约研究机构、临床试验赞助商、制药公司及研究机构提供检测服务,以进行精准医疗的科学研发以及提供特检服务。

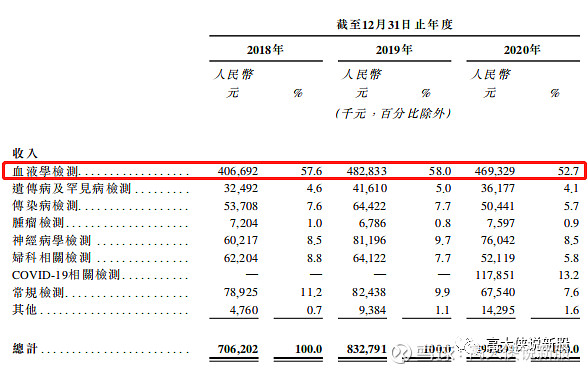

从业务体系上看,康圣环球分为9个业务,包括:血液学检测、遗传病以及罕见病检测、传染病检测、肿瘤检测、神经学检测、妇科相关检测、COVID-19相关检测,常规检测以及其他(如向合约研究机构提供的服务)。

由于新冠疫情,康圣环球2020年来自COVID-19相关检测收入达到1.18亿元,占比为13.2%。而收入最大的来源为血液学检测,达到4.69亿元,占比为52.7%。

常检和特检对比:

普检:主要为常规化的、高频、大样本量检测项目(如生化检验、免疫学检验等),基本上都是在医院内进行,都是些常规的检查项目。

特检:主要指自动化程度低、人力密集的检验项目,如基因组、质谱等,该类项目难度较大,所以更多会流出院外,外包至第三方ICL。

相较于常规检测,特检一般需要更加专业的技术和设备,能覆盖的疑难杂症也就更多。例如中国抗癌协会制定的《专家共识》中提到像血液肿瘤、宫颈癌、胃癌等癌症早筛更加推荐特检以获得对病情的深入了解。

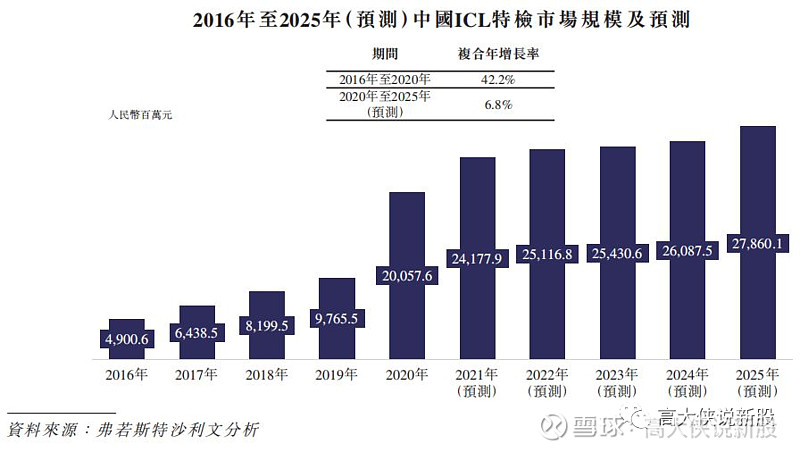

中国ICL特检市场2016年为49亿元,受益于COVD-19检测需求激增,2020年增长至200.58亿元,复合年增长率达到42.2%,预计2025年将达到278.6亿元。

②:公司财务情况

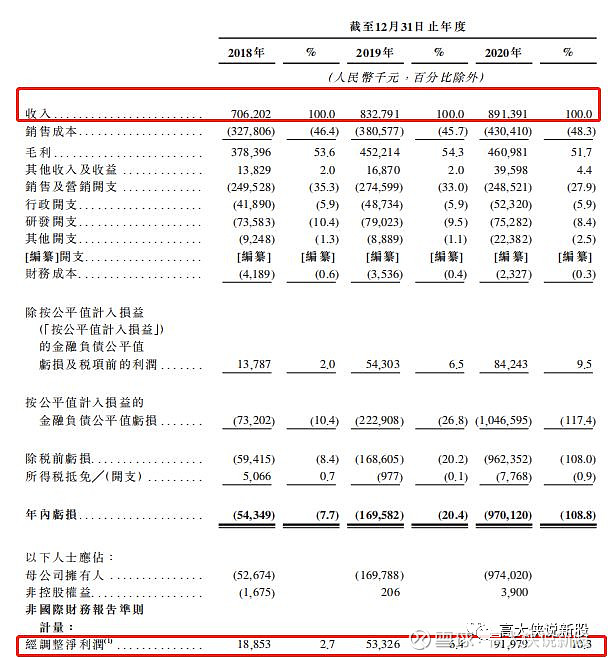

营收:2018至2020年其他收入分别为7.06亿,8.32亿,8.91亿人民币。

研发开支:2018至2020年研发开支分别为7.35亿,7.9亿,7.52亿。

亏损:2018至2020年期内溢利分别为亏损0.54亿,1.69亿,9.7亿。

经调整后利润:2018至2020年期内溢利分别为0.18亿,0.53亿,0.91亿。

备注:从营收上看,稳步增长,2020年营收较2018年增长了26.2%,净利润增速很快,2020年经调整净利润较2018年增长高达387.9%。

③:康圣环球(09960:HK)招股信息一览

股票名称:康圣环球(09960:HK)

公司简介:公司是中国所有独立特检供应商中,拥有最大的特检组合,是中国独立的领先临床特检服务供应商。

招股日期:6月29日-7月07日招股

发行股份:发行22640.5万股,其中90%为配售,10%为公开发售。

发售价:8.6~9.78元

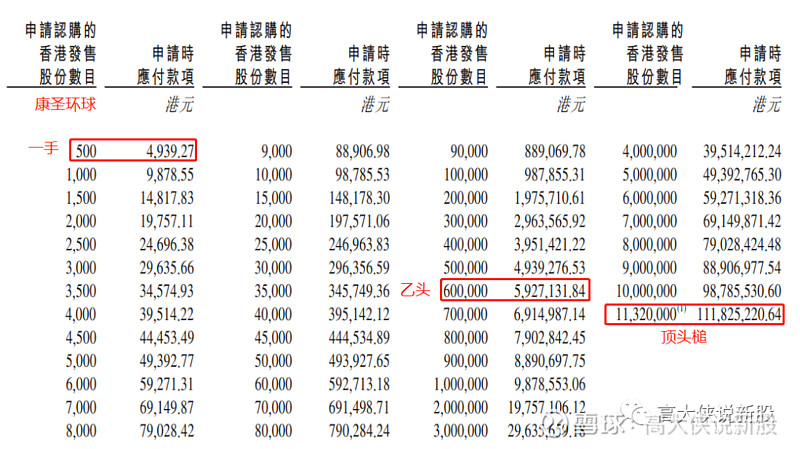

每手股数:500股

入场费:4939.27港元

所属行业:医疗保健(涨多跌少)

发行市值:77.88~88.57亿

发行市盈率:亏损

暗盘交易:2021年07月15日

上市日期:2021年07月16日

保荐人:高盛~中金~瑞信(外资投行,保荐历史出色,历史业绩涨多跌少)

承销商:高盛~中金~瑞信等6家(外资投行+中资投行,承销历史业绩出色)

包销佣金:3.5%+1.5%奖励费,1.495亿港币佣金

首次公开发售者:上市前公司曾进行过6轮融资,A轮~E轮,曾获晨兴创投、KPCB、瑞伏医疗健康基金(Panacea)、CPE源峰、全球第三方医学检测龙头Mayo Clinic、中银国际、农银国际、Investcorp、鼎珮集团等海内外机构投资。截至2020年底上市最后一轮E轮融资,康圣环球的估值已经达到5.4亿美元(折合42亿港币),发售前股东折让32.6%~89.4%不等,此次发行市值77.88亿~88.57港币。半年估值涨1倍,且禁售半年。

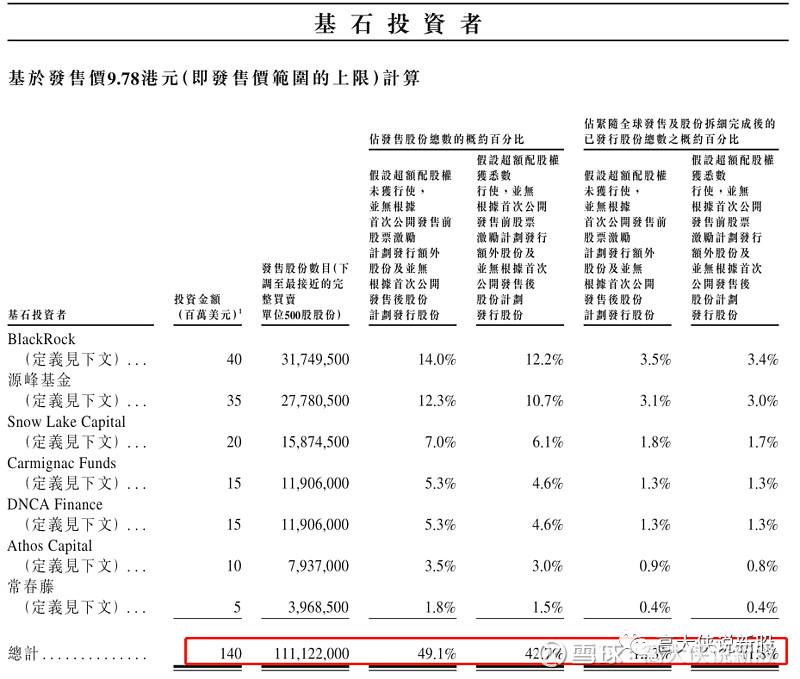

基石:引入7名基石投资者,包括贝莱德、源峰基金、Snow Lake Capital、Carmignac基金、DNCA Finance、Athos Capital、及常春藤,共计认购1.4亿美元,按招股价中位数计认购1.18亿股,占发售股份总数的52.2%。有6个月禁售期。

发售股本:占比25%

绿鞋:有,15%超额配股权,3396.05万股。

回拨机制:(公开发行2264.05万股,国配20376.45万股)

0~15倍回拨10%:甲乙组各分22641手

15~50倍回拨30%:甲乙组各分45281手

50~100倍回拨40%:甲乙组各分67923手

100倍以上回拨50%:甲乙组各分113205手

一手中签率:预估人数50~60万人左右,预计最终超购百倍,中签率预估5~15%,预计申购200手+稳中1手.

乙头金额:60万股1200手592万,10孖展需59.2万,20倍孖展需要29.5万,按照3.8利率,计息8天,10倍在4600元左右,20倍利息在4800元左右,乙头预计稳中8~12手,乙头打和点10%左右。

募资金额:19.311亿港币

集资用途:

一:约35%或675.9百万港元将分配至销售及营销我们现有的特检服务线以涵盖更多医院,尤其是三级医院,包括通过(i)进行营销及推广活动,如举办及赞助国内外的科学及技术会议,作为我们以学术主导的营销方向一部分;及(ii)扩大我们在中国的销售及营销团队。

二:约20%或386.2百万港元将分配至现有特检服务线的研发,以採用创新检测技术及持续扩大我们的检测服务组合。

三:约15%或289.7百万港元将分配至新特检服务线(如肠胃科、肺科、内分泌科、麻醉科及风湿病科)的开发及商业化以进一步扩大我们的服务范围。

四:约5%或96.6百万港元将分配至拨资收购与我们的现有业务产生互补及协同效应的具吸引力的技术或检测相关公司,以扩大我们的产业链。

五:约10%或193.1百万港元将分配至加强我们的检测能力,包括扩充及升级我们的检测设施、检测设备及仪器以及招聘额外检测及诊断技术人员。

六:约5%或96.6百万港元将分配至向海外扩张至中国以外的市场,旨在满足东南亚及中东发展中国家的未满足医疗需求。

七: 约10%或193.1百万港元预期将用作营运资金及其他一般公司用途。

③大侠综合点评

一:康圣环球是国内领先的独立临床特检,赛道好有技术壁垒,目前在整个临床特检中排名第五,在细分领域血液检测中排名第一,市占率高达452.3%,尤其是高速发展的特检行业,未来市场空间很大,从财务数据上看,疫情对其主营业务有些影响,目前仍是亏损状态,反倒是在副业核酸检测上竟然有1.18亿收入,且2021年会进一步加大,目前港股没有同类型公司,临床特检概念是港股第一股,中国的临床特检才刚刚起步,对比欧美市场未来市场空间巨大,大侠看好其赛道。

二:最后一轮估值42亿港币,发行估值按照上限定价88亿,不到一年翻倍,对标同样是医疗检测的国内龙头金域医院市值700多亿,三年8倍,特检赛道深受市场追捧,相信上市后二级市场会有一些表现。

三:公司研发团队强大,创始人黄博士是一位在血液学、肿瘤学和干细胞生物学方面都有深入研究的医学专家,并且黄博士曾在美国多家医药研究机构担任项目科学家,同时也是同济医科大学附属协和医院的特聘教授。目前康圣在提供的3500中检验项目中,有1100种检验项目都来源于公司研发,研发团队都来自各个领域的行业专家。

四:明星股东云集,众大佬一致看好,当时在C轮融资的时候高瓴和红杉要进场,黄博士竟然直接拒绝了高估值报价反而选择了低一些的凯盈华鹏,此次上市还引入7名基石,其中不乏黑石、贝莱德、雪湖资本等顶级私募机构,共计认购1.4亿美占比52%,国配的货基本上都被拿光了,一票难求,首日即超购百倍。

五:保荐人中金+高盛+瑞信,三大顶级投行一起联合保荐,胜率高,稳价人是高盛,预计一手中签率个位数了,此次申购计息8天,利息不便宜,但好在货还算多,回拨50%以后甲乙组可以分22万手,乙组分个8~10手应该问题不大,看好这个赛道的全力申购打,不看好的不要碰了,仅供参考。

(具体打新策略和建议请进大侠打新会员Group,提供独家国配以及甲乙组锚定基金等多元化组合策略)

你的每一个按赞、点在看、评论,大侠都当成了喜欢!

网页链接{#港股打新#} 网页链接{$ $金辉控股(09993)$ } 网页链接{$海吉亚医疗(06078.HK)$} 网页链接{网页链接{ $先声药业(02096)$ } )$}

喜欢的小伙伴,请关注‘高大侠说新股’,定期会发布新股解析以及打新科普,一起交流沟通!

雪盈证券专属开户链接::>>>>.开户请戳这里!

福利①:30天内出入金净额大于3万5港币,享合计16美元返佣卡及96港币返卡

福利②:60天内累积交易达5/12/30次,可领取80/248/666港币现金奖励

福利③:入金享受永久港股L2,美股L1,美股期权实时行情

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

作者:高大侠

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负!